聚焦吸入制剂黄金赛道!长风药业如何打造“可持续”的成长飞轮?

长风药业股份有限公司(下称“长风药业”)即将敲响港股上市的钟声,标志着这家深耕吸入技术及吸入药物领域的企业正式登陆香港联合交易所主板,开启对接全球资本市场的新征程!

作为国内吸入制剂赛道的重要参与者,长风药业依托粒子工程、装置设计等五大核心技术能力,构建了覆盖哮喘、慢性阻塞性肺病(COPD)等适应症的产品矩阵,正逐步在全球市场崭露头角,此次成功登陆港股市场不仅是企业发展的里程碑,更折射出吸入制剂赛道的广阔前景。

“吸入”赛道:千亿市场的“星际航道”

受哮喘、COPD、过敏性鼻炎等呼吸系统疾病患病率持续攀升驱动,全球呼吸系统药物市场展现出庞大的规模与增长空间。据行业数据统计,2024年全球慢性呼吸系统疾病患病人数已接近25亿人,且受空气污染加剧、吸烟行为持续存在及人口老龄化程度加深等多重因素影响,这一患病人数预计将进一步增加,为市场需求提供长期支撑。

从市场规模来看,2024年全球呼吸系统药物市场估值达999亿美元(约人民币7292亿元),随着疾病诊疗需求释放及创新药物迭代,预计到2033年市场规模将增长至1572亿美元(约人民币11474亿元),2024-2033年期间年复合增长率为5.2%。

作为全球重要市场之一,中国凭借庞大的人口基数占据全球市场相当份额,但当前国内呼吸系统疾病的诊断率与治疗率仍显著低于美国等发达国家,市场渗透率仍存在较大提升空间,未来增长潜力十分可观。

根据弗若斯特沙利文的报告,2024年中国呼吸系统药物市场规模达到人民币831亿元,预计2033年将达到人民币1355亿元,2024年至2028年及2028年至2033年的年复合增长率分别为4.5%及6.5%。

而作为一种治疗手段,复杂的吸入制剂被公认为是治疗呼吸系统疾病最有效的方法,因为吸入疗法能将药物直接送入气道,起效迅速,局部药物浓度高且能减少全身副作用,吸入赛道的前景非常广阔。

长风的护城河:全球稀缺的“吸入”平台

由于其复杂性和挑战性,吸入制剂的进入门槛较高,仅少数几家老牌企业成功建立了成熟的吸入制剂技术。

而早在16年前,长风药业作为少数几家在吸入制剂领域采取聚焦业务战略的公司之一开始经营。在多年吸入制剂技术迭代进步的基础上,长风药业构建了覆盖吸入制剂开发核心环节的五大关键技术能力,为公司的在研管线构建了坚实的基础。

- 粒子工程。其是吸入制剂取得成功的基石。长风药业的粒子工程技术使其能够根据每种制剂的具体要求量身定制均匀、稳定和高性能的粒子。

- 装置设计。长风药业已开发计算流体动力学(CFD)模型、气溶胶生成和精确剂量计量等主要装置设计技术,以优化粒子分布、轨迹和剂量校准。

- 临床开发。长风药业已积累临床开发专业知识,以应对吸入制剂的复杂情况,包括设计及管理大规模临床试验、控制患者因素及装置使用的变数到确保符合监管标准。

- 工艺工程。长风药业已能够将实验室规模的制剂转化为商业上可行的工业规模生产工艺。可以设计、优化和验证生产工艺,即使批量从克级增加到吨级,也能稳定提供产品。

总的来看,专业知识和专有技术构成了长风药业的吸入制剂技术体系,涵盖了所有主要类型吸入制剂从制剂设计和临床前测试到临床研究、监管事务和商业规模生产的整个产品开发的生命周期,使公司能够快速迭代,走在行业前列。

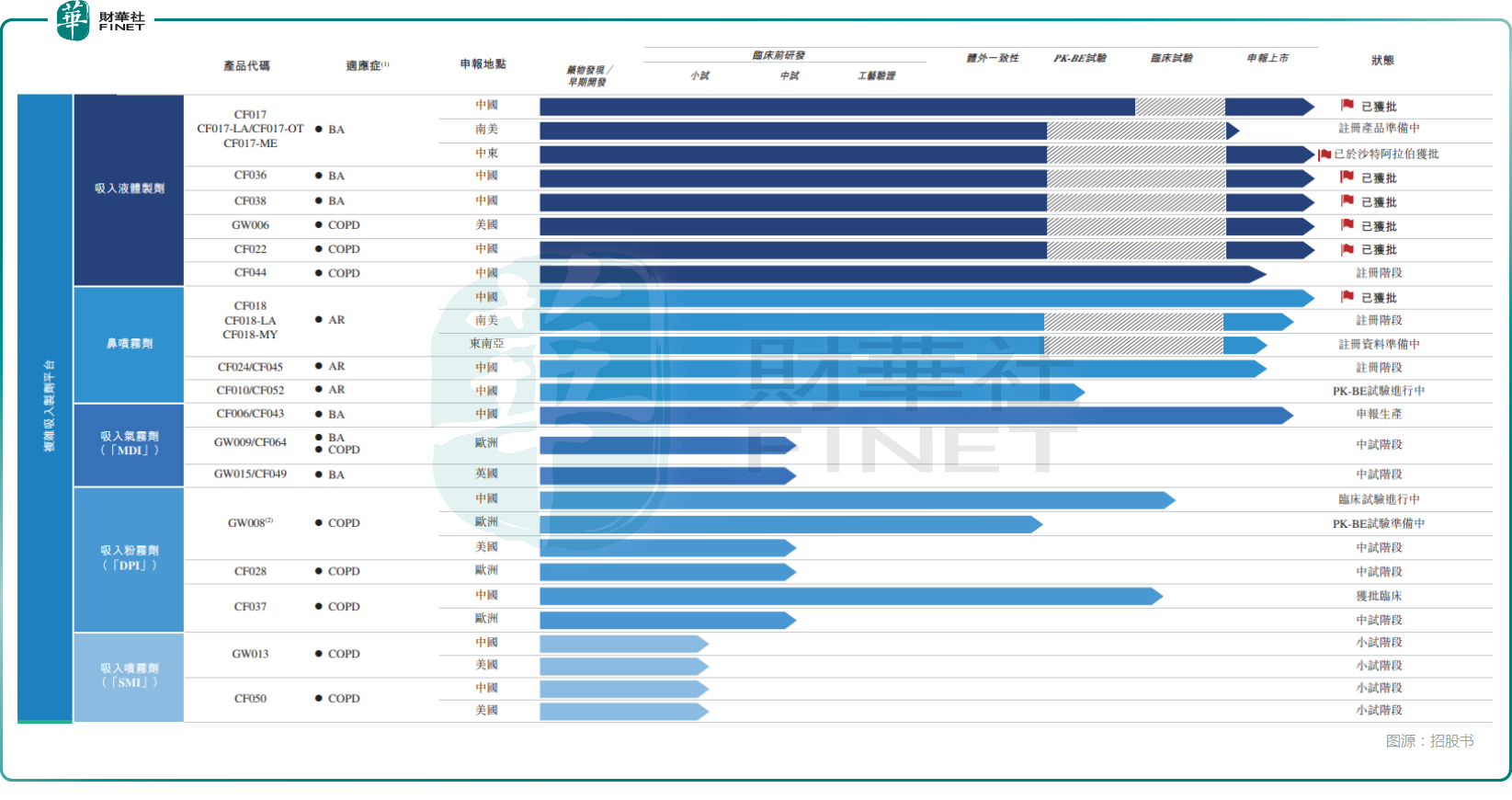

6款产品成功商业化,“十亿级”大单品可期?

凭借独具优势的复杂吸入制剂平台,长风药业已开发出覆盖广泛患者、医学专科及治疗领域的产品组合。公司的产品战略性地对标全球畅销药物,涵盖2024年全球前十大吸入药物中的四种,总销售收益为41亿美元。此外,长风药业开发以患者为中心的新型疗法,以治疗部分最严重的呼吸系统及肺部疾病。

在商业化方面,长风药业已经有六项产品获批并成功实现商业化,彰显了公司在临床开发、生产、监管事务及商业化方面的能力。其中,CF017,即治疗支气管哮喘的吸入用布地奈德混悬液(中国销量最高的吸入药物类别),为长风药业的首个获批产品。2021年5月获批后,CF017迅速纳入中国集中采购(VBP)计划,并实现了销售额的快速增长,这款产品有望成长为“十亿级”大单品。

如今,长风药业正在推进中国、美国及/或欧洲等主要市场和东南亚及南美等新兴市场的20多款候选产品的开发。公司目前预计在未来五年内(2026年至2030年)将能够获得至少五项新产品批准及进行商业化发布。

此外,长风药业也正在开发新的治疗方法,如支气管内活瓣(EBV),并为治疗特发性肺纤维化(IPF)及肺动脉高压(PAH)等严重影响患者生活的疾病开发潜在的同类首创或中国首创治疗方法。长风药业的研究也探索新制剂,如脂质体及siRNA吸入制剂,并扩展至新疾病领域,包括中枢神经系统(CNS)疾病及抗感染药。

吸入赛道方兴未艾,Insmed(INSM)6月10日因TPIP临床试验大捷,股价狂飙近29%,市值从约134亿美元飙升至172亿美元,增加近38亿美元 ;9月2日United Therapeutics(UTHR)因PAH吸入药临床试验大捷,股价暴涨42.24%;2025年7月,Merck豪掷100亿美元收购Verona Pharma(VRNA),股价飙升21%至104.92美元,只因其COPD吸入药Ohtuvayre年销预测40亿美元!

随着长风药业管线产品的逐步推进及商业化发展,其投资价值将逐步凸显!

已实现持续盈利,开启正向循环

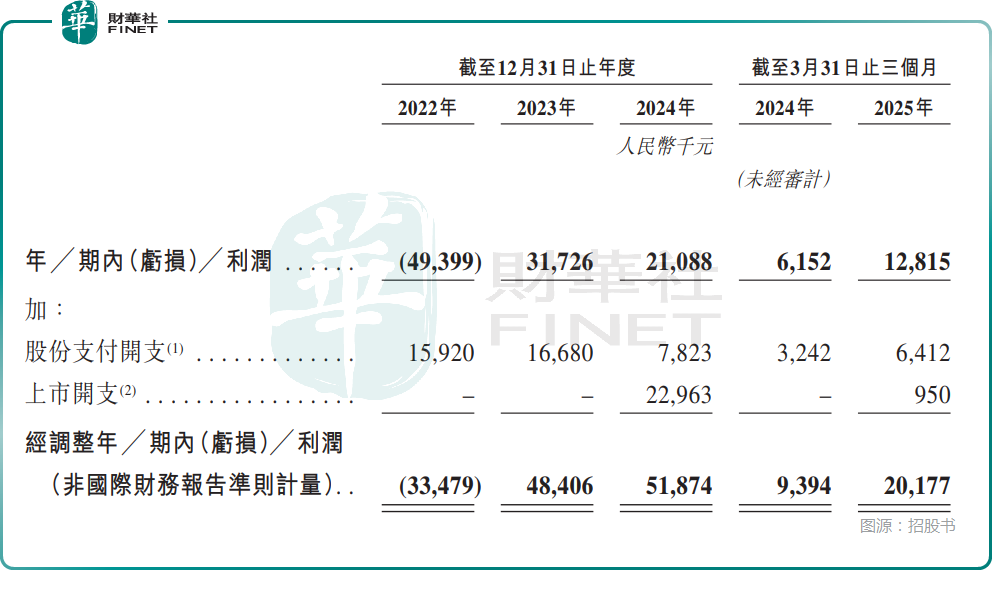

而凭借多款产品实现商业化,长风药业的业绩表现不俗。

数据显示,2022年至2024年及2025年一季度,长风药业分别实现收入约为3.49亿元(人民币,下同)、5.56亿元、6.08亿元和1.36亿元;分别实现期内利润约为-4939.9万元、3172.6万元、2108.8万元以及1281.5万元。

非国际财务报告准则下,2022年至2024年及2025年一季度,长风药业的经调整利润分别为-3347.9万元、4840.6万元、5487.4万元、2017.7万元,实现持续盈利。

更重要的是,长风药业表示,随着开始获得研发投资回报,公司的业务已达到新高度。这使公司能够对管线产品进行再投资,多款产品处于临床试验后期阶段或PK-BE试验中,即将在近期注册和商业化。

简而言之,长风药业仍有多款产品正在推进研发及商业化工作,仍需大量资金支持,而连续实现盈利将对这些工作提供重要助力,有望开启研发——商业化——研发的正向循环,公司也有望产出更多大单品,实现业绩持续飞升。

结语

值得一提的是,当前资本市场对吸入制剂赛道的关注多集中于短期商业化产品,易忽视企业长期技术储备与管线潜力。长风药业的投资价值不仅在于现有产品的市场份额提升,更在于其技术平台支撑下的管线梯队化布局——从传统呼吸疾病到罕见病、从国内市场到全球市场,多维度布局有望推动公司在行业增长中实现“从跟跑到领跑”的跨越。

对于投资者而言,唯有深入挖掘技术细节与管线价值,方能更精准把握吸入制剂赛道的投资机遇,分享企业长期成长红利。

作者|云知风起

编辑|Danna