69岁郑维新掌舵后,恒生银行减员了

文/瑞财经 许淑敏

汇丰控股私有化恒生银行的消息释出,香港金融行业一度震荡。

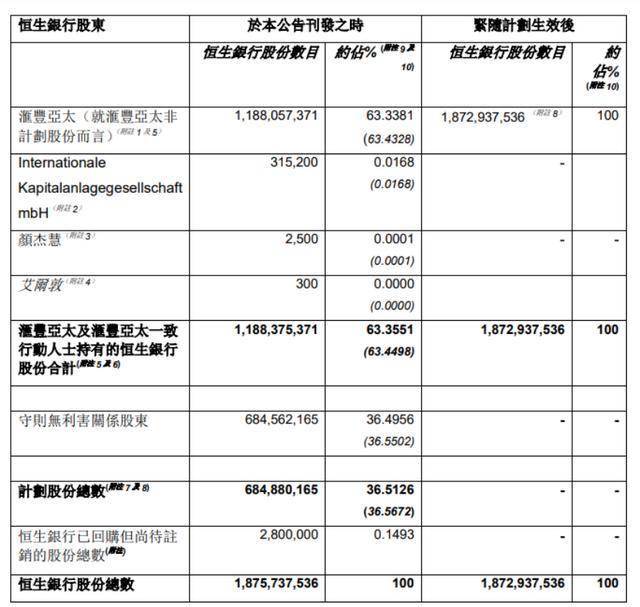

按照公告,汇丰亚太拟以协议安排方式私有化恒生银行,并建议的撤销其港交所上市地位。若此次私有化计划生效,所有“计划股份”(即汇丰亚太及其一致行动人以外的恒生股份)将被注销,小股东每股可获155港元现金对价。

市场首先关注私有化溢价程度。根据披露,155港元/股的价格较10月8日(公告前最后交易日)收盘价119港元溢价30.3%,较过去30个交易日平均收盘价116.49港元溢价33.1%,较过去360个交易日平均收盘价104.30港元溢价48.6%。

同时高于2022年3月以来的股价高点154港元,溢价具备一定的吸引力。

市场亦关注恒生银行私有化之后是否会持续运营。作为香港最大的本地银行之一,恒生银行成立于1933年,并于1972年上市,至今上市已有53年时间,拥有领先的零售及商业银行业务。

据披露,在私有化之后,恒生银行将保留其根据香港银行业条例所独立获授的持牌银行认可,并维持独立的企业管治、品牌形象、独特的市场定位,以及分行网络。

股权架构上,恒生银行已发行股份18.757亿股,汇丰亚太及其一致行动人持股63.36%,计划股份总数为6.8488亿股。

私有化完成后,汇丰控股将100%持股恒生银行。

根据公告,汇丰亚太将支付约1061亿港元以完成这次私有化,其拟以汇丰集团的内部资源,支付建议下应付予计划股东的计划对价的全部金额。

资本市场反应分化,截至10月9日收盘,恒生银行大涨25.55%,创下历史最大涨幅,而汇丰控股股价跌超6%。

汇丰最新公布截至2025年6月30日的CET1比率为14.6%。根据截至2025年6月30日的分析,预计建议完成后的首日资本影响约为125个基点。

有网友调侃,恒生指数没了恒生,就像菠萝包没有菠萝。

现时的恒生银行,私有化为更好的选择。

今年上半年,恒生银行才刚换帅。出身于香港老牌四大家族之一利氏家族的利蕴莲退任恒生银行董事长,由股东派出的郑维新接任这一职位。

现年69岁的郑维新,深耕地产与金融领域多年,他自2010年担任永泰地产副主席兼行政总裁以来,主导开发了香港铜锣湾逸兰精品酒店、湾仔WSquare等具有区域影响力的地标项目。在金融领域,他自2020年起担任香港证监会非执行董事,并从2023年起任香港上海汇丰银行独立非执行董事,并担任风险管理委员会成员。

但新帅上任,仍未能扭转该行的业绩颓势。2025年上半年,恒生银行净利息收入为143.39亿港元,同比减少了7.39%,股东应得溢利为68.8亿港元,同比降低30.46%。

利息收入减少主要是平均总客户贷款减少3%及市场利率下调,尤其是香港银行同业拆息自2025年5月起持续处于低位所致。

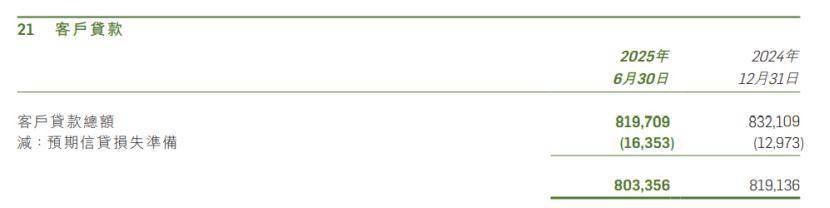

截至2025年上半年,恒生银行客户贷款总额为8197.09亿港元,较上年末减少1.49%。

由于房地产行业持续面对信贷压力,上半年该行不良贷款比率为6.69%。此前管理层已有提及,因长期高息环境,部分香港商业房地产(CRE)客户面临现金流压力,要求延迟还款,令该行不良贷款比率上升。

上半年,恒生银行营业支出75.65亿港元,同比增长1%,其中,员工支出增加了2%。

恒生银行正在减员。于2025年6月30日,该行员工人数8143人,较上年同期减少了253人。

其中,内地市场减员最多。恒生中国为恒生银行内地平台,今年以来正在不断收缩版图。

此前报告显示,2024年,恒生中国实现营业收入17.5亿元,同比下滑17.72%,净利润2.57亿元,同比下滑16.55%,营收、净利双跌。

同期,恒生中国高管及对风险具有重要影响岗位上的员工总薪酬合计7877.18万元,较上年度的9013.13万元减少了1135.95万元,降幅15.6%。