再见,冗余的银行App迎来关停潮,我们到底需要几个?

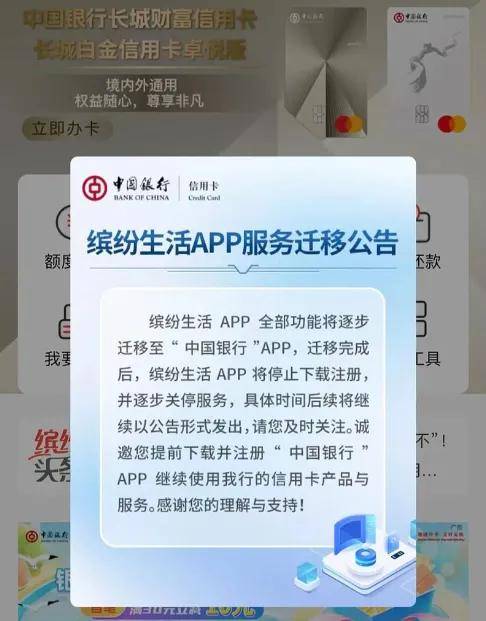

家人们谁懂啊!手机桌面被银行 App 占领的日子,终于要结束了!前几天中国银行突然官宣 “缤纷生活” App 要停服,把我吓得赶紧打开手机清点 一下。

不算不知道,不算吓一跳,屏幕上居然整整齐齐躺着 8 个银行相关 App:储蓄卡一个、信用卡一个、贷款一个,甚至还有个当年被大堂经理硬安利的直销银行 App,下载三年打开次数屈指可数。

这场轰轰烈烈的银行 App 关停潮,与其说是行业大洗牌,不如说是给被密码和切换逼疯的用户们 “松绑”!

其实早在 2023 年,直销银行 App 就率先开启了 “退市模式”,全年 21 家银行的直销银行 App 陆续停运;到了 2025 年,这场 “瘦身运动” 彻底蔓延到信用卡领域,上半年就有 6 家银行的信用卡 App 宣布下线,连中国银行这样的国有大行都加入了整合大军。

网友们的反应堪称大型 “冰火两重天”:有人连夜卸载旧 App,截图晒出干净的手机桌面直呼 “解放了”;也有退休阿姨忧心忡忡,生怕常用的优惠券兑换功能在主 App 里 “藏猫猫” 找不到。这场看似简单的 App 关停背后,藏着银行十年数字化转型的焦虑与觉醒。

要搞懂这场 “关停潮”,得先回头看看银行当年为啥疯狂 “堆 App”。时间拨回 2015 年前后,移动支付浪潮席卷而来,支付宝和微信支付步步紧逼,传统银行慌了神。

为了守住信用卡、理财、贷款这些核心业务,行业里掀起了 “多 App 作战” 的热潮 —— 信用卡部门要抢占年轻人市场,就推专属 App;互联网金融火热,就赶时髦做直销银行 App;甚至房贷、理财都要单独整个应用,仿佛 App 数量越多,数字化转型就越成功。

某股份行的老员工透露,当年内部流传着 “一个业务条线一个 App” 的不成文规定,每个部门都想掌控直达客户的渠道,导致资源严重分散。“巅峰时期我们一年要给直销银行 App 更三个版本,开发团队天天加班,结果下载量看着好看,日活低得可怜,很多用户用完一次激活礼就再也不打开了”。

这种盲目扩张的后果,最终都转嫁到了用户身上:查信用卡账单要打开 “缤纷生活”,还房贷得登专属贷款 App,买理财又要切换直销银行 App,每个 App 都有独立账号密码,找回一次密码能折腾十分钟。

28 岁的白领 @奶茶不加糖 吐槽:“我手机里招行‘掌上生活’和中行‘缤纷生活’功能几乎一模一样,每次换积分都要在两个 App 间反复横跳,有时候忘了哪个是哪个,只能挨个试密码”。

对银行来说,这些 “僵尸 App” 更是沉重的负担。业内人士算过一笔账:一家中等规模银行运营一个独立信用卡 App,每年技术投入至少数百万元,加上人力成本,总投入轻松破千万,但对应的月活可能只有几十万,投入产出比严重失衡。

更麻烦的是 “数据孤岛” 问题,多个 App 意味着多套技术架构和数据系统,用户的消费习惯、理财偏好、还款记录分散在不同平台,银行根本没法精准画像,所谓的 “个性化服务” 自然成了空谈。

直到 2024 年 9 月,国家金融监督管理总局发文要求清理低效 App,明确 “对用户活跃度低、体验差、功能冗余的移动应用及时优化整合”,这场非理性扩张才正式按下停止键。

这场关停潮,本质上是银行业从 “规模竞赛” 回归 “用户中心” 的理性修正。做小生意的 @个体户老王 对此感触最深,他要对接四家银行的账户收货款,以前查余额得逐个打开 App 对账,现在两家银行完成了功能整合,“一个 App 里就能看所有账户流水,对账效率直接翻倍”。

刚买房的小李也松了口气,他之前办房贷时被单独推送了贷款 App,得知要并入主 App 后特意咨询客服,确认 “提前还款流程会优化,不用跑线下网点”。

但整合之路并非一帆风顺,用户的顾虑也真实存在。50 岁的 @退休张阿姨 习惯用信用卡 App 兑换超市优惠券,“以前界面简单,点两下就能找到,就怕并入主 App 后功能藏得太深,我这老花眼根本找不到”。

更让人糟心的是部分 App 合并后的 “广告泛滥”,数码爱好者 @阿凯 发现:“之前的信用卡 App 干干净净,现在打开主 App,首页全是理财推荐、保险广告,关都关不掉”。

这些问题恰恰提醒银行:“瘦身” 不是简单的功能迁移,更要做好 “减法” 和 “加法” 的平衡 —— 减掉的是冗余流程和无效打扰,增加的是服务效率和用户体验。

其实成功的整合案例早已给出答案。宁波银行、平安银行早在数年前就启动了 App 整合,将信用卡、理财等功能纳入主 App 后,并没有降低服务质量,反而通过统一数据中台实现了更精准的服务推送。

招联首席研究员董希淼也强调,整合的核心是 “重运营轻数量”,银行要解决 “重技术开发、轻日常运营”“重产品部署、轻客户体验” 的老问题。比如针对老年用户保留大字模式和语音导航,给小微企业主设置信贷申请绿色通道,为年轻人整合消费、出行等生活场景,让不同群体都能找到适合自己的使用方式。

随着北京银行、中国银行等头部机构的加入,这场 “关停潮” 还会持续蔓延。艾瑞咨询的数据显示,2023 年至 2025 年间,手机银行 App 用户单机单日有效使用时间从 4.93 分钟跌至 2.70 分钟,使用次数也从 4.54 次降至 2.86 次,用户黏性下滑的背后,是对同质化服务的厌倦和对便捷体验的渴求。

银行 App 的 “瘦身”,正是对这种需求的回应 —— 当我们不再为记密码、切 App 烦恼时,金融服务才能真正回归本质:不是靠数量吸引用户,而是靠贴心服务留住用户。

如今打开手机应用商店,曾经琳琅满目的银行细分 App 正在陆续下架,但这并不是数字化转型的倒退,而是更成熟的开始。就像网友 @理性吃瓜说的:“我们不需要十个功能重复的 App,只需要一个操作简单、功能齐全的服务平台”。这场 “断舍离” 不仅让手机桌面更干净,更让银行业摆脱了规模焦虑,转向质量深耕。

未来的金融服务,不该是 App 图标的堆砌,而应是无形的陪伴 —— 它藏在一键查询的账单里,躲在简化流程的还款页,融在无需切换的跨业务操作中。

当银行不再执着于 “多 App 作战”,而是专注于把一个主 App 做深做透,把服务做到用户心坎里,这场关停潮才算真正实现了价值。毕竟对用户来说,最好的金融科技从来不是复杂的功能,而是 “少一点麻烦,多一点省心” 的简单幸福。

现在,你手机里还躺着多少个不常用的银行 App?不妨趁着这场关停潮来次 “数字大扫除”,相信不久的将来,我们都能告别 App 轰炸,在一个平台上搞定所有金融需求 —— 这才是数字化转型该有的样子。