出海引擎轰鸣,科兴制药赴港寻“燃料”:何以撬动8000亿美元黄金赛道?

文 | 医药研究社

医药板块双重上市阵营有望再添一员。

近日,科兴生物制药股份有限公司(以下简称“科兴制药”)正式向港交所递交招股书,拟在香港主板上市,中信建投国际担任独家保荐人。而在2020年12月,该公司已于上海证券交易所科创板上市,股票代码为688136.SH,截至今日收盘,股价达到37.16元/股,总市值约74.79亿元。

具体来看此次科兴制药冲击港交所,一个目的很明显,即加速国际化布局。要知道,近年来该公司的外销业务成长速度很快,如果能够更加充分地对接海外市场,估计还能爆发出更大的增长潜力。

不过,对于一家药企而言,最能拔高上限的就是研发创新了,再叠加出海等战略,才能打开更加广阔的天地。目前科兴制药的研发需求也正在加速释放。

三季度交出好成绩,外销贡献更大了

在上个月月底,科兴制药公布了2025年三季报。

财报显示,今年前三季度,公司营业收入达到11.48亿元,同比增长10.54%;归母净利润为1.11亿元,同比增长547.70%;扣非归母净利润为7044.66万元,同比增长190.65%。整体表现亮眼,尤其是利润提升幅度巨大。

对此,科兴制药也给出了解释:“主要系欧盟市场销售带动海外收入大幅增长,同时公司持续开展营销端降本增效,销售费用下降,以及处置下属子公司及持有的私募基金公允价值变动带来了非经常性损益金额增加。”

科兴制药的外销业务确实欣欣向荣。根据该公司此次公布的招股书,2024年及2025年上半年,公司自海外销售产生的医药产品相关收益分别同比大幅增长了61.6%、96.3%。

进一步来看,这也是长期布局的结果。据悉,科兴制药于2000年就在推进海外销售,公司已成为中国海外市场覆盖最广的生物制药企业之一,销售及注册区域遍及欧盟、巴西、菲律宾及印尼等五大洲七十多个国家及地区,相应产品基础较为夯实。

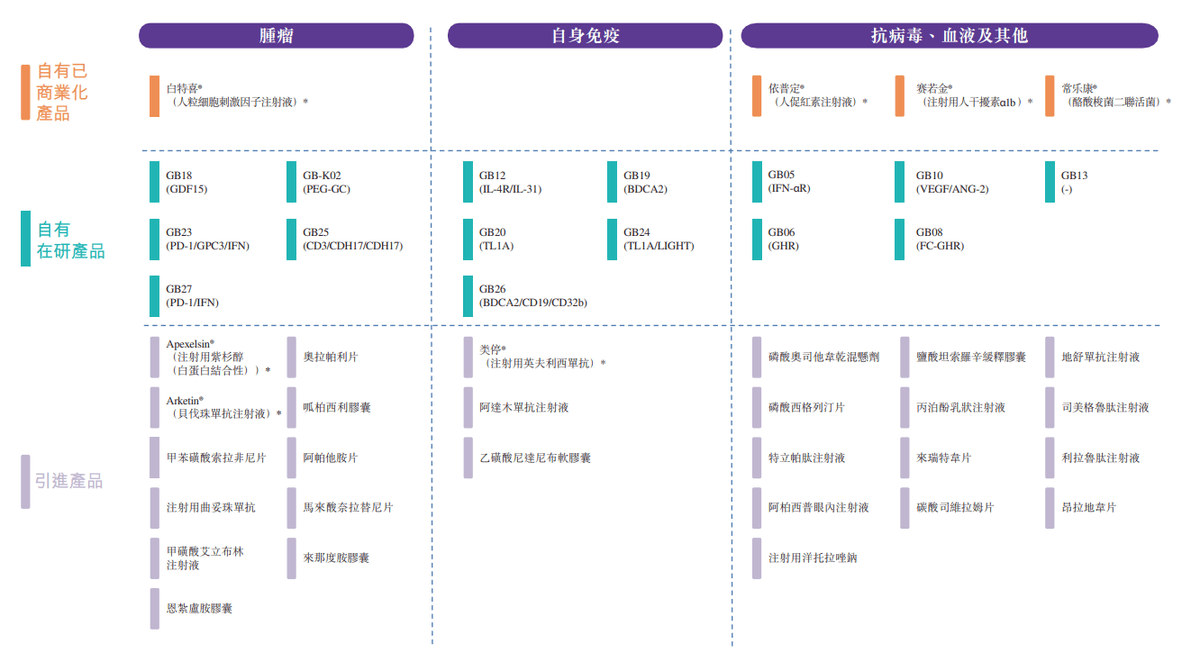

招股书提到,目前科兴制药的主要收入来源于4款自主商业化产品及2款引进产品,分别为SINOGEN(赛若金®)人干扰素α1b注射液、EPOSINO(依普定®)人促红素注射液、WHITE-C(白特喜®)人粒细胞集落刺激因子注射液、CLOBICO(常乐康®)酪酸梭菌二联活菌散/胶囊,以及Apexelsin®紫杉醇注射剂、Reminton(类停®)英夫利昔单抗注射液。

其中有几款产品市场地位居前且较为稳固。根据弗若斯特沙利文资料,2024年,赛若金®人干扰素α1b占中国短效人干扰素α1b市场55.2%的销售额,市场份额连续6年排名第一;依普定®人促红素注射液占中国人促红素市场16.7%的销售额,市场份额连续4年排名第二;白特喜®人粒细胞刺激因子占中国短效人粒细胞集落刺激因子市场5.2%的销售额,市场份额连续2年排名前六。

不过,从适应症来看,上述产品抓住的细分市场不算特别大,似乎较难撑起科兴制药更为宏大的发展愿景,这也凸显了在研管线的潜在价值。

冲击8000亿美元赛道,仍需产品发力

先简单谈谈科兴制药几款核心产品的应用前景。

赛若金®,一种抗病毒药物,已批准用于治疗慢性乙型肝炎、丙型肝炎和毛细胞白血病等疾病,所处的国内重组人干扰素α市场于2024年达到31亿元规模,并预计在2030年进一步增长至46亿元。竞争格局方面,国家药监局已批准3种重组人干扰素α-1b药物,除了赛若金®,北京三元基因药业旗下的运德素®也占据了大部分市场份额(2024年达到44.7%)。

依普定®,适用于治疗肾功能不全所致贫血、外科围手术期的红细胞动员、非骨髓恶性肿瘤化疗引起的贫血。弗若斯特沙利文资料显示,2024年,中国促红素药物市场规模达到30亿元,预计到2030年将增长至37亿元,目前国内已有14种促红素药物获得国家药监局批准,排名第一产品市场份额达到30.3%。

白特喜®,适用于化疗等原因导致的中性粒细胞减少症(该种疾病通常会引发各种感染及并发症,如发烧、吞咽疼痛、皮肤脓肿、消化道感染等)。弗若斯特沙利文资料显示,2024年国内相关市场规模达到94亿元,预计到2030年扩张至123亿元。市场竞争也日趋激烈,已有21种短效人粒细胞刺激因子药物获得国家药监局批准,排名第一的产品占据36.6%的市场份额。

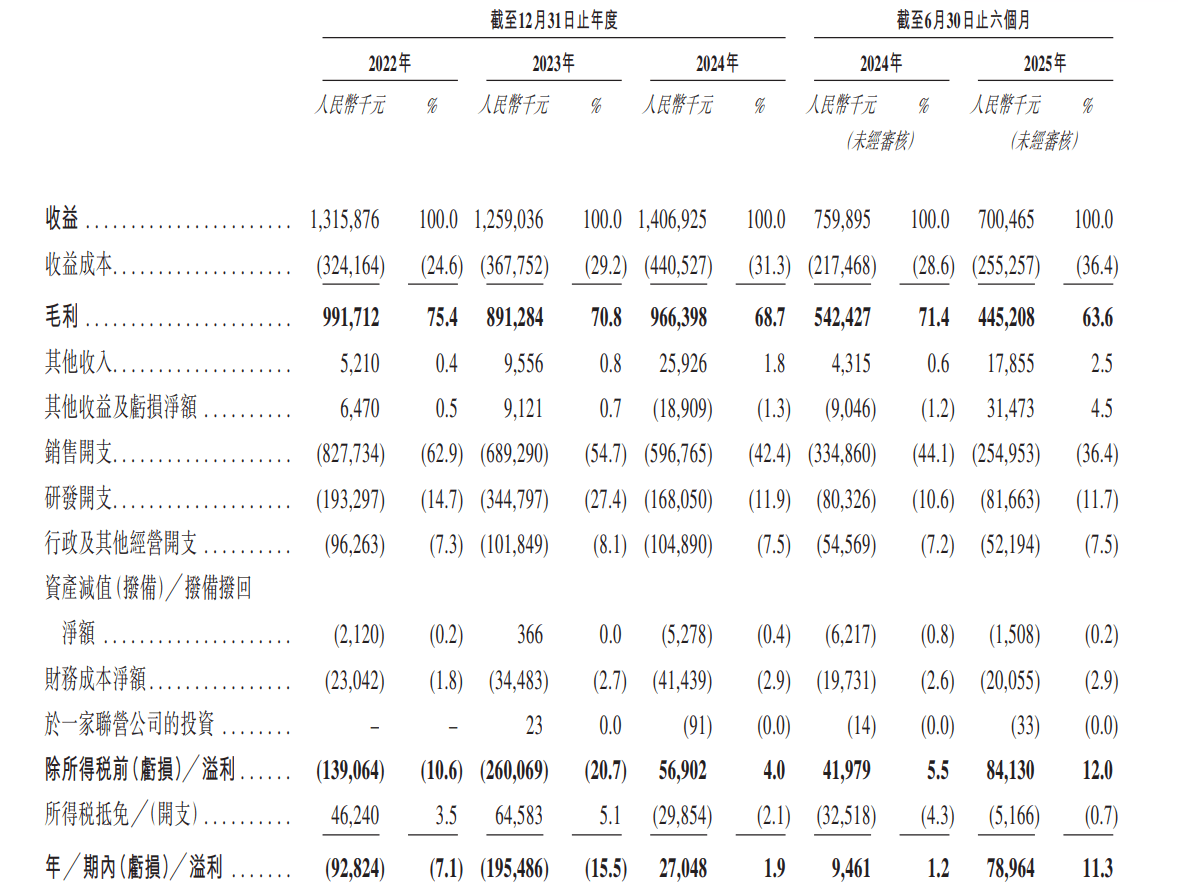

整体来看,这些产品并非大市场的大品种,且面临一定竞争压力,给科兴制药带来的增量还是比较有限的。从招股书可以看到,2022-2024年,科兴制药的收入分别为13.16亿元、12.59亿元、14.07亿元,期内利润分别为-9282.4万元、-1.95亿元、2704.8万元。

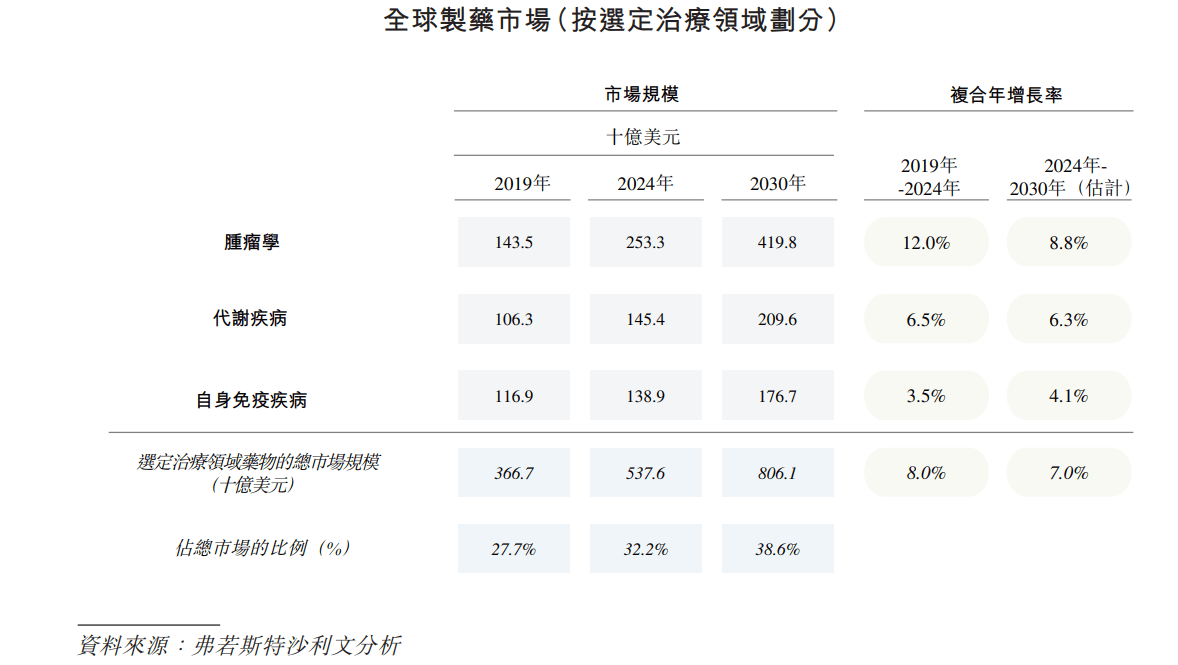

对于科兴制药来说,要打破成长的枷锁,除了一以贯之的出海动作,更关键的还是要提升产品端的整体竞争力,以把握更大的市场机遇。其实,该公司一直以来希望满足的是肿瘤、代谢疾病、自身免疫疾病领域巨大未满足的需求(弗若斯特沙利文数据显示,到2030年这三大市场合计规模将达到8061亿美元),只不过产品创新方面仍有很大提升空间。

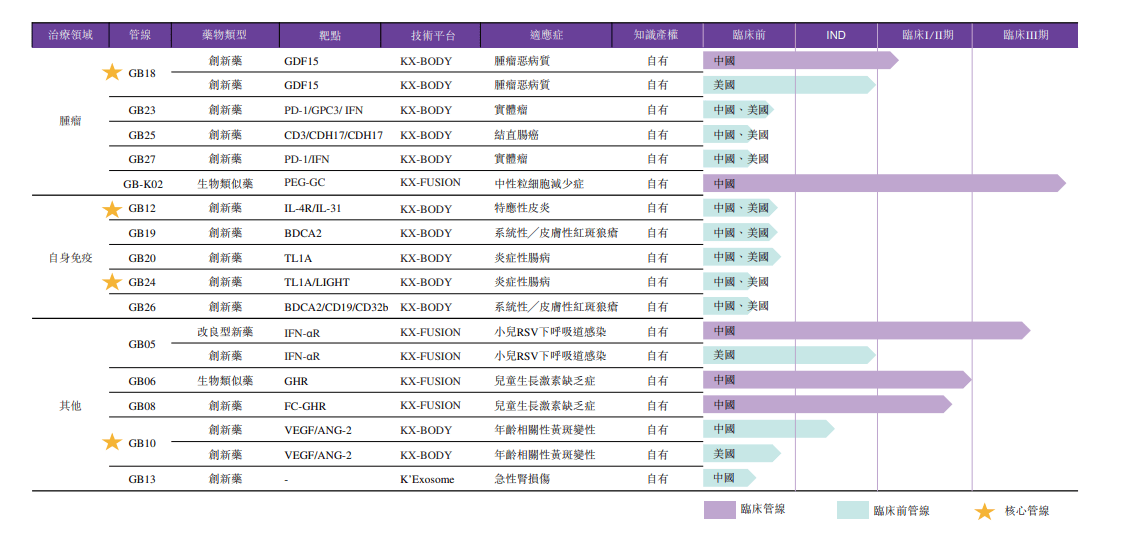

此次,科兴制药在招股书也重点透露了其研发进展:目前建立了“3KX技术平台”,集成分子设计、长效化修饰、工艺放大、人工智能驱动的抗体发现及外泌体递送技术,基于此,两项III期临床项目、三项I期╱II期临床项目及十项临床前项目正在进行中。

然而,研发投入却很难支撑起战略布局的需要。招股书显示,今年上半年,公司的研发开支占总收入的11.7%,而销售开支占到总收入的36.4%。与此同时,公司刚从亏损边缘挣脱。这样来看,科兴制药此次冲击港交所,除了需要推动业务出海,也需要赢得资金支持来加速产品开发。