硅银铜硼碲入美“关键矿产清单”,对中国光伏行业有何影响?

来源:市场资讯

(来源:光伏见闻)

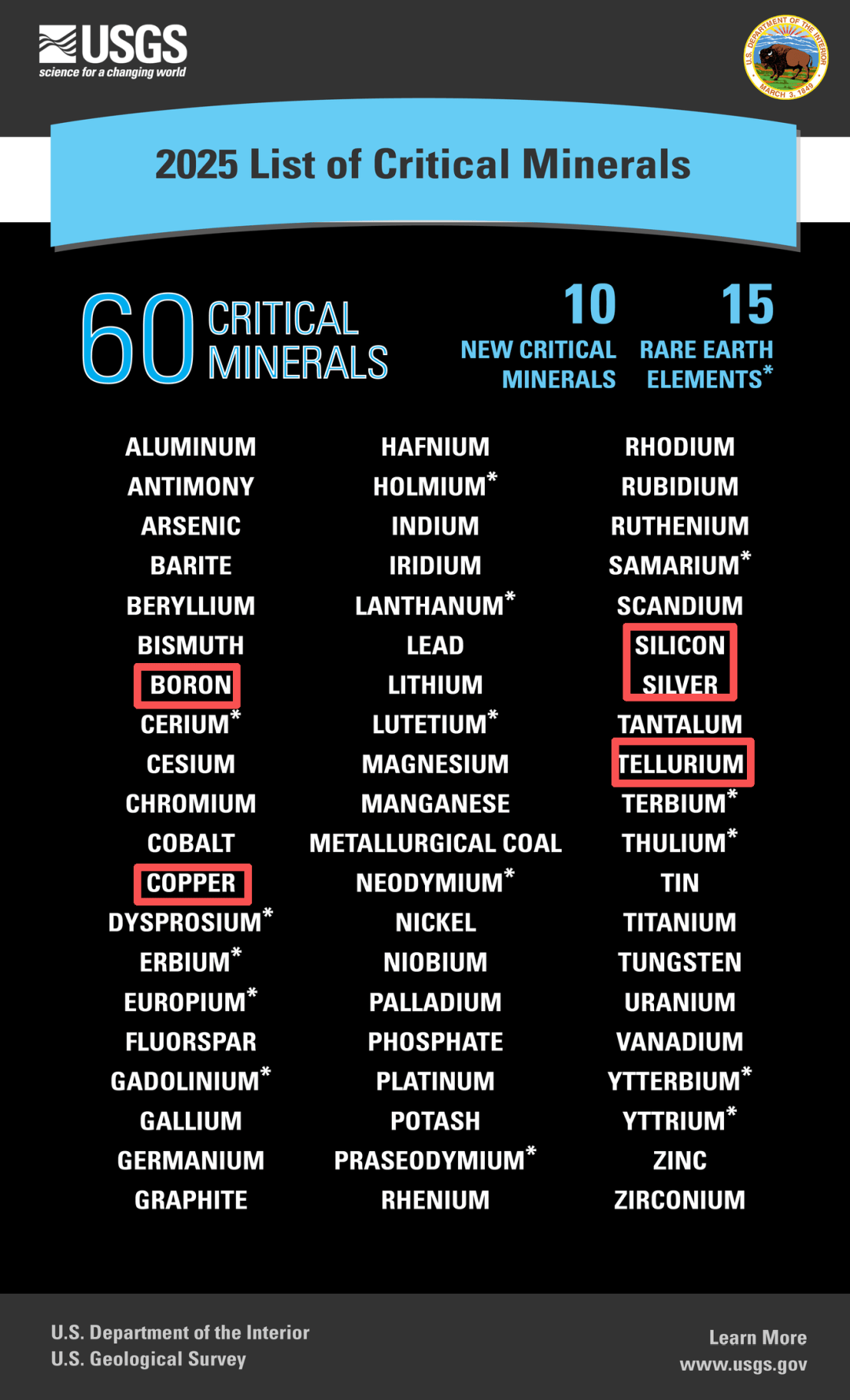

当地时间11月6日,美国地质调查局(USGS)正式发布《2025年关键矿产清单》,清单规模扩至60种。此次清单新增硅、银两大光伏核心材料,而硼、铜也凭借在光伏产业链的特殊价值同步跻身其中,同时继续保留2018年起就列入清单的碲。

根据《2020年能源法案》,入选矿产将直接享受 政府资金扶持(如勘探、精炼项目补贴)、审批流程简化 等政策红利。对光伏领域而言,这意味着美国本土硅料提纯、碲回收、银浆加工等环节的项目落地速度加快。

今年4月,美国已启动关键矿产进口关税调查,核心依据《贸易扩展法》第232条以 “国家安全” 为由发起,调查由美国商务部主导,按法规需在270天内公布结果,若判定进口构成 “国安威胁”,总统可对相关矿产加征关税。

此次入选的五种光伏矿产未来或面临进口限制。从全球供应链格局看,中国在硅、碲、硼等矿产的生产环节占据优势,其中硅材料产量占全球近八成,碲产量占比超六成,美国的贸易干预可能引发全球光伏原料贸易格局重构。

作为当前主流晶硅光伏技术的“基石”,其经多晶硅提纯、硅片切割等环节加工后,成为全球90%以上光伏组件的核心基材,尤其是N型高效组件的普及,更对电子级多晶硅的纯度提出了更高要求。碲则是薄膜光伏技术的“核心密码”,作为碲化镉(CdTe)薄膜组件的关键原料,其性能直接决定组件的光电转换效率,美国First Solar主导的该技术路线,更让碲成为美国光伏产业的“必争资源”。

首次入选的银,是光伏电池导电环节的“关键桥梁”。光伏银浆涂覆形成的金属电极,负责收集电池片产生的电流,其纯度和用量直接影响电池效率,仅球形银粉就占据光伏银粉应用规模的95%以上。铜则是光伏系统的“血管”,从组件内部的互联条、汇流条到光伏电站的输配电线路,铜以优异的导电性成为传输环节的核心材料,电站建设的规模化推进更放大了其需求体量。

相对小众的硼,虽不直接参与电池制造,却在光伏玻璃生产中发挥“提质作用”。作为玻璃澄清剂和助熔剂,硼能降低光伏玻璃熔融温度、减少气泡缺陷,而高透光率的光伏玻璃是保障组件发电效率的重要辅料,美国硼行业代表直言,本土特种硼基产品产能不足,需依赖进口填补缺口。

美国光伏核心矿产存在“需求旺盛但本土产能不足”的结构性矛盾,供应链对外依存度成为其最大软肋。

硅材料领域的“供需失衡”最为突出。数据显示,2024年全球硅材料(含光伏用)近80%的产量来自中国,而美国虽有四家多晶硅生产企业,但产能规模有限。更关键的是,多晶硅与硅片的合计铭牌年产能,远不能满足本土市场需求——美国太阳能产业协会(SEIA)预测,2025年美国光伏市场需求将接近50GW,本土产能缺口显著。尽管韩华Qcells在佐治亚州的垂直一体化工厂、康宁公司计划2025年第三季度投产的硅锭、硅片工厂被视为本土供应链突破,但短期内难以改变格局。

碲的供应格局同样“外强内弱”。美国虽可通过犹他州宾厄姆峡谷肯尼科特铜矿回收部分碲资源,但全球碲产量高度集中于中国(2023年占比达67.2%),美国高纯碲进口依赖度居高不下。这也让First Solar的扩产计划充满变数——该公司近期宣布在美国新建一座3.7GW碲化镉组件工厂,预计2027年投产,但其原料供应能否匹配产能增长仍是未知数。

银和铜的进口依赖问题同样严峻。美国太阳能制造联盟(SEMA)数据显示,美国光伏用银几乎完全依赖进口,而铜的进口量占国内总消费量的一半,主要来源为智利、秘鲁等国。硼的供应则呈现“特种产品卡脖子”态势,美国行业代表承认,部分光伏玻璃生产所需的特种硼基产品本土无法自给,需从中国等国家进口。

此次关键矿产清单的调整,本质是美国将光伏产业安全与矿产供应安全深度绑定的战略布局。根据《2020年能源法案》,入选清单的矿产将获得政府资金支持,勘探、精炼等项目可享受审批便利,这为美国光伏产业链本土化提供了政策杠杆。

美国太阳能制造联盟(SEMA)对此次调整表现出强烈认同。该联盟执行董事迈克·卡尔直言,硅的纳入和碲的保留,印证了政府对光伏供应链韧性的重视,“这将助力加强本土碲精炼和回收体系建设,支撑美国光伏制造产业发展”。卡尔同时强调,康宁硅片工厂等项目的推进,标志着美国正逐步构建从原料到组件的完整供应链,而关键矿产认定将成为降低进口风险、创造就业的重要政策工具。

美国试图通过关键矿产清单整合政策资源、推动本土产能扩张,但短期内难以改变对全球供应链的依赖。