央行国债浮亏创下历史最高

有多少资讯是真正有用的?FinGraph是中文财经世界唯一一家每日图形化早晚专栏,为专注于全球市场的专业人士提供简短、准确、全面的每日概览。每天只需几分钟即可领先市场。文章内容不构成投资建议。

长期说明:本篇内容为早报,如需查看晚报、周末特辑及相关研究报告,请至知识星球内阅读。

公众号读者专属福利:文末限时限量领取星球新人叠加优惠券知识星球过往内容推荐:

网盘新增1090篇报告(外资报告带ChatGPT 4o中文总结)

挥霍无度的国家已无力拿出资金(56图)|会员周末特辑(5月24日)

华尔街暗池大战爆发(30图)|会员晚报(5月23日)

香港掀起税务风暴(31图)|会员晚报(5月22日)

高盛:汇率每升1%,股市有望涨3%(27图)|会员晚报(5月26日)

【续费礼发放】星球4月积分榜

Headline

中国出口份额大增几乎全部对应欧元区份额下降

瑞银指出中国企业盈利与货币增速剪刀差高度相关

中国半导体融资交易增加但总金额下降

中国实际接收伊朗原油出口大部分份额

香港强积金被要求评估美债失去最高评级风险

美联储会议纪要显示官员支持维持利率耐心态度

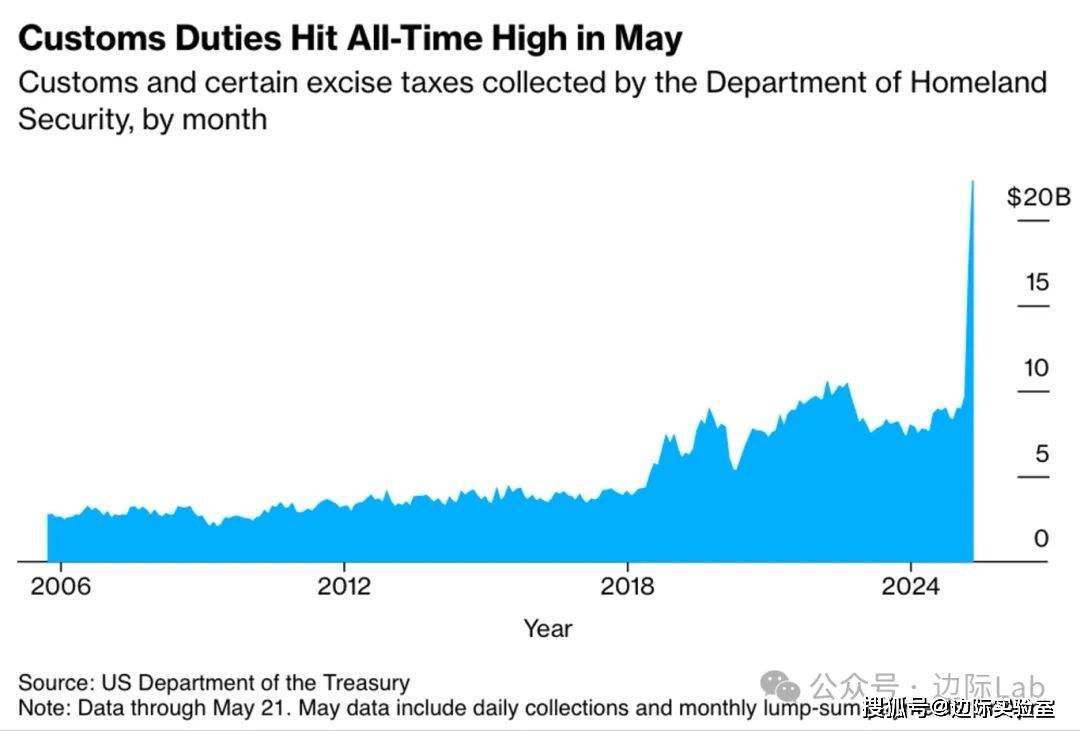

美国关税收入创月度新高,但仍未达政府目标

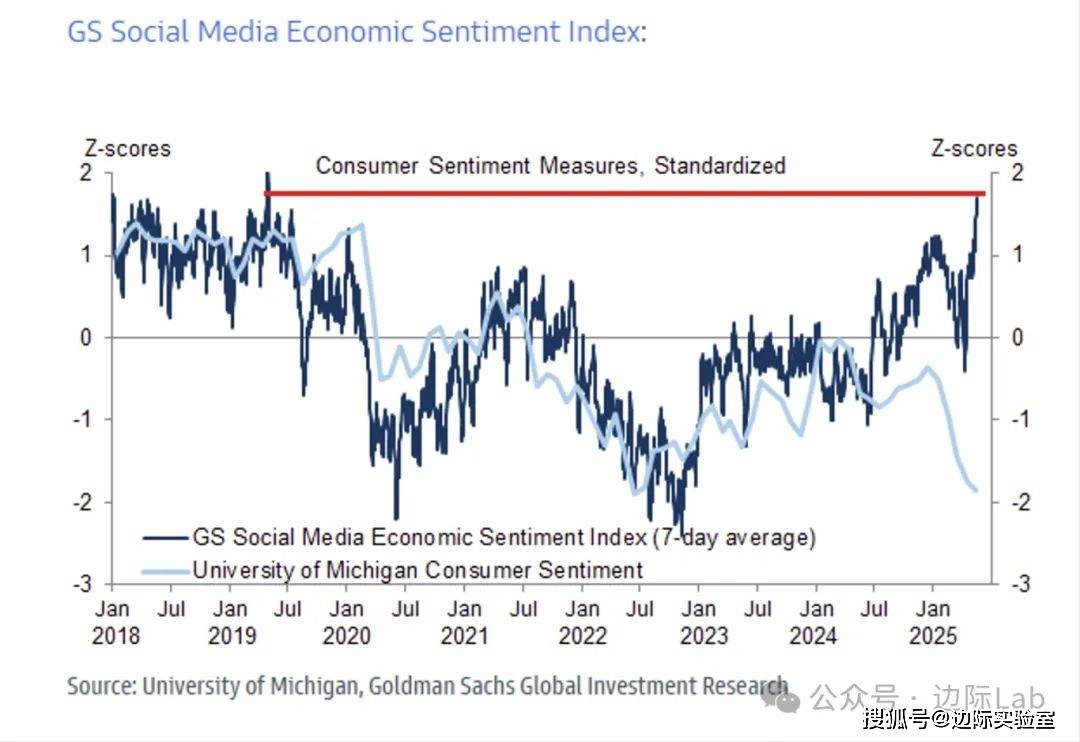

高盛社交媒体情绪指数创新高,与传统调查背离

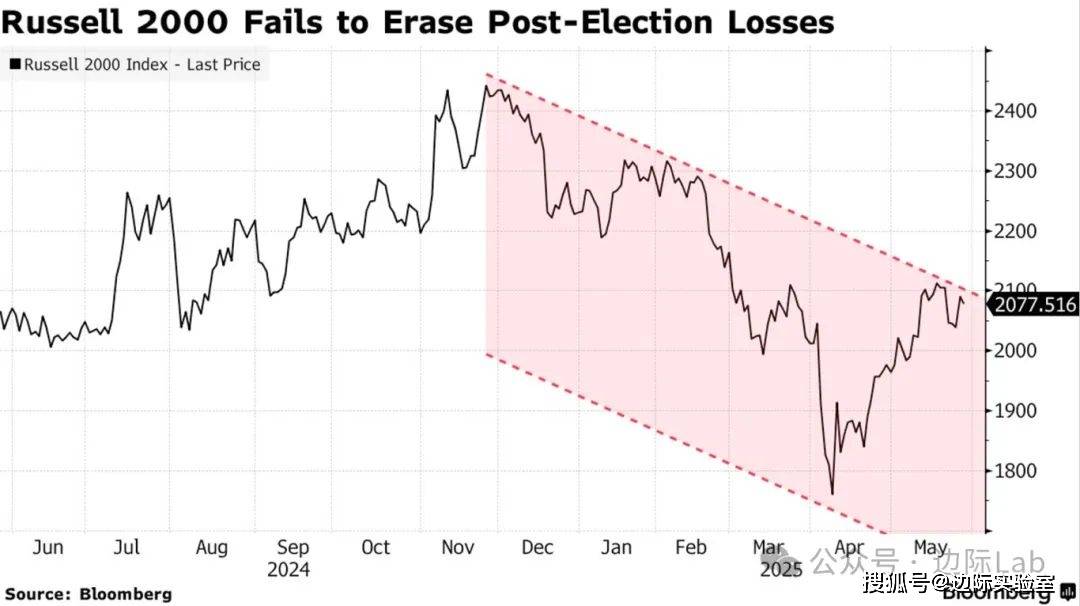

美国小盘股表现疲弱但IPO市场回暖迹象明显

欧洲股市上涨主要依赖估值提升而非盈利增长

德国失业率维持不变,劳动力市场增长乏力

法国和西班牙光伏电站利润大幅缩水创历史新低

日本央行持有国债浮亏扩大至历史最高水平

沙特阿美启动新轮美元债发行延续杠杆策略

俄罗斯海运原油出口收入降至两年来最低

全球并购交易数量跌至二十年来最低水平

中国

1.当前,中国在全球出口中的市场份额已较疫情前的均值上升约5个百分点,凸显了在后疫情时代,中国进一步巩固了全球制造和供应链的主导地位。另一方面,这一上升几乎全部对应了欧元区出口份额的下降。

来源:高盛

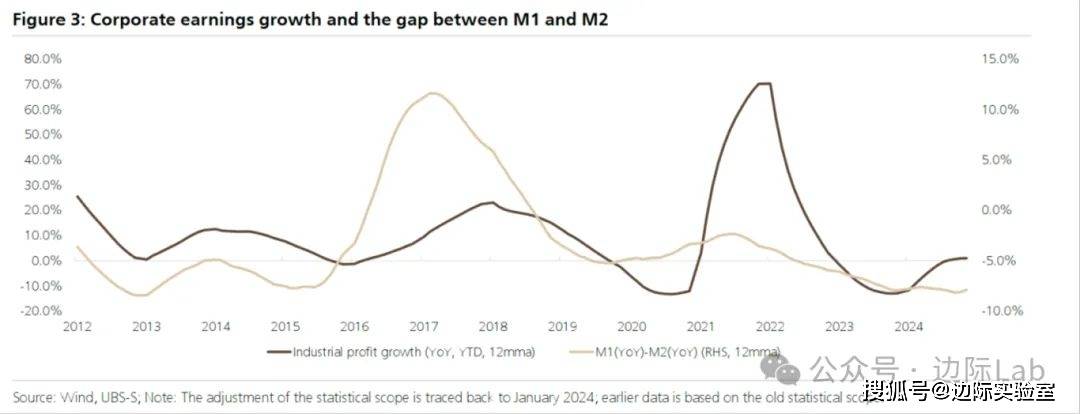

2.瑞银指出,中国企业盈利增速与M1-M2剪刀差高度相关,且剪刀差往往领先利润变化。M1增速快于M2意味着企业倾向将资金从定期转为活期以备支出,资金活性增强,通常预示盈利改善与投资意愿回升。

来源:瑞银

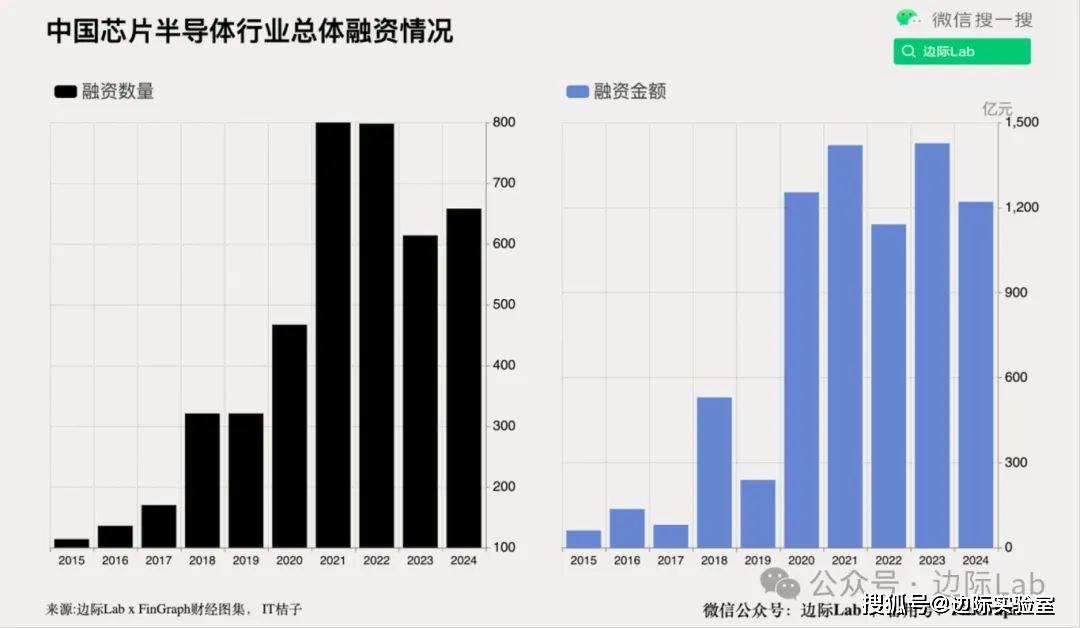

3.2024年,中国半导体一级市场共发生658起融资交易,同比增长7.17%,但总金额下降14.45%至1220.16亿元。随着半导体制程接近物理极限,技术创新难度和成本大增,叠加高风险与长周期特征,令部分资本趋于谨慎。同时行业周期波动明显,过去十年融资热度呈“缓增—快升—回落”趋势。

来源:边际Lab x FinGraph财经图集

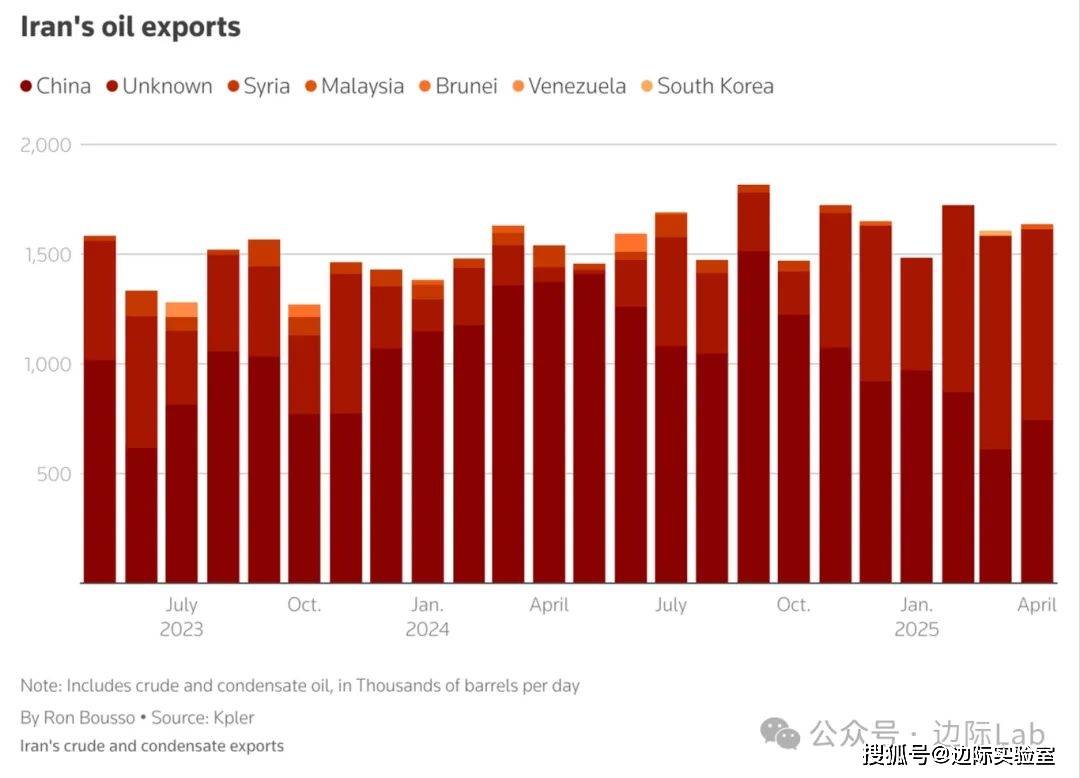

4.尽管中国官方未记录从伊朗的原油进口,但Kpler数据显示,2024年中国实际吸收了伊朗原油出口量的77%。2025年,中国占比降至约50%,因美国加强了对伊朗部分地炼和港口的制裁。目前,伊朗海上浮仓原油激增至2023年11月以来最高水平,若美国制裁放松,这部分原油将迅速投放市场。

来源:Reuters

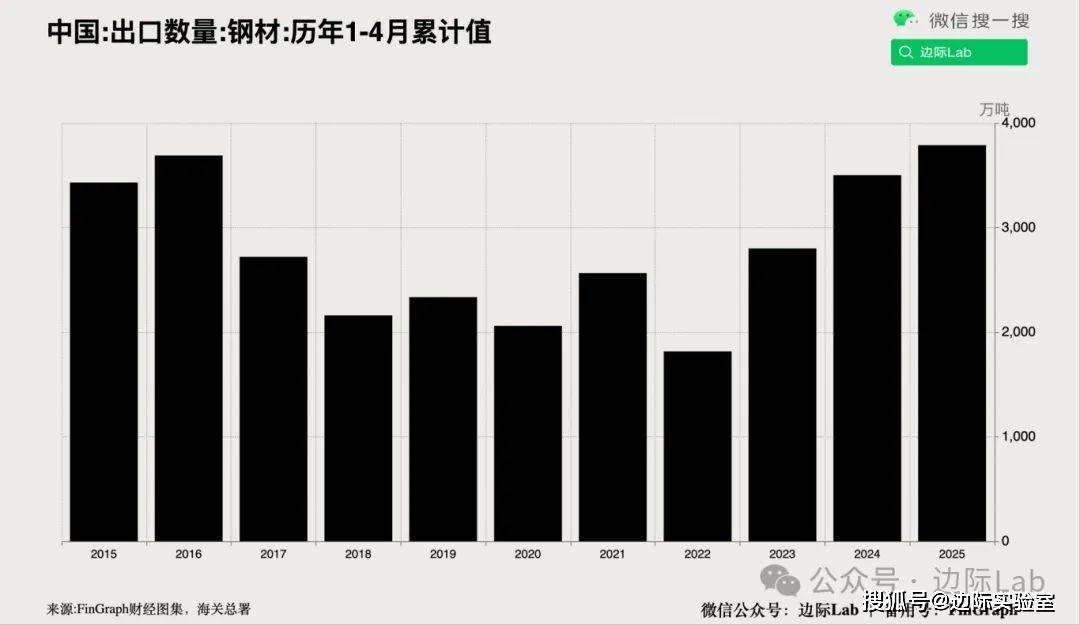

5.高盛预计,中国钢铁出口在2024年创下九年新高后将见顶,2025年将小幅回落3%,2026年将大幅下降约三分之一,主因是全球反倾销调查增多及国内产量减少。2026年,全国钢产量预计降至9.46亿吨,较2020年峰值低逾10%。同期,受制于制造业需求不足及房地产需求持续疲软,国内消费预计2025年将下降2%至8.39亿吨,为连续第五年下滑。

来源:边际Lab x FinGraph财经图集,Bloomberg

6.香港强积金管理局(MPFA)已要求各养老基金受托人评估美国失去最后一个被认可的AAA评级可能引发的市场风险。目前强积金制度规定,仅当美债获得认可评级机构的最高信用评级时,基金方可将超过10%的资产投资于美债。随着穆迪下调评级展望,目前仅剩日本格付投资情报(R&I)仍维持美国的AAA评级,若该评级被取消,将引发强积金的养老基金被动减持美债。MPFA表示,暂不打算修订投资规定,但已要求各方制定应急计划。

来源:Bloomberg

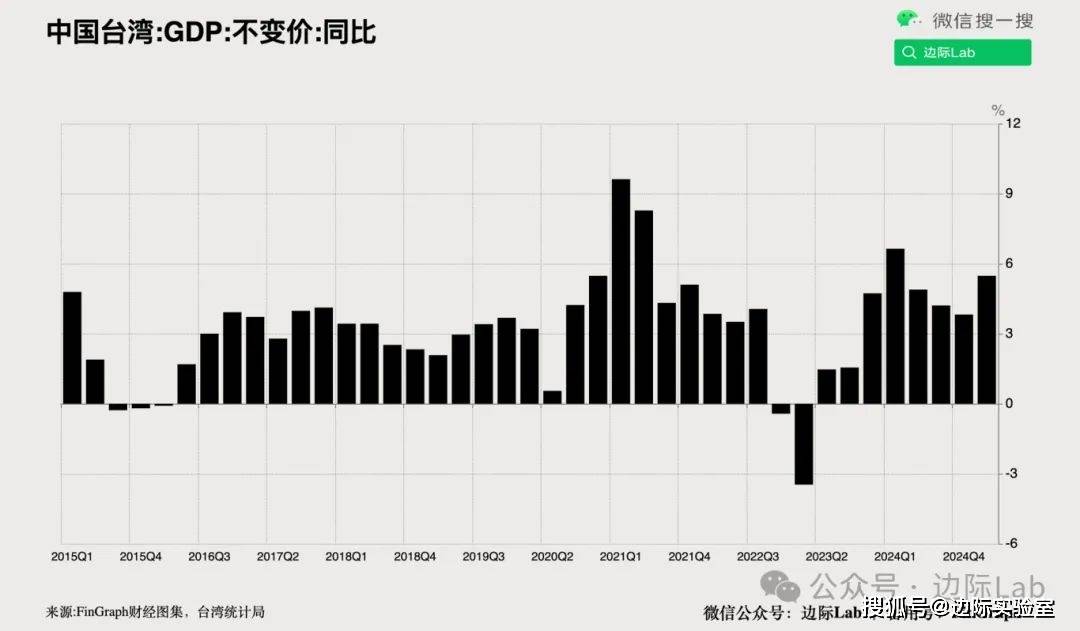

7.台湾2025年第一季度经济同比增长由初值5.37%上修至5.48%,高于上季修正值3.82%。季度环比增长7.25%。其中,出口同比增长20.29%,受电子信息与通信产品全球需求带动;进口增长24.43%。民间消费增长1.36%。制造业产值大增11.03%,主因半导体、电脑及光电产品产出上升。批发零售、运输仓储及金融保险业亦录得正增长。

来源:边际Lab x FinGraph财经图集

美国

1.美联储公布5月会议纪要,显示官员一致认为在经济不确定性上升背景下,维持利率不变并采取耐心态度是合理的。纪要指出,关税政策的不确定性加剧了通胀上行和就业放缓的双重风险,可能使美联储在稳定物价与实现充分就业之间面临更艰难权衡。纪要还显示,尽管市场指标显示通胀预期稳定,但多数官员关注消费者长期通胀预期上升的风险。在对货币政策框架的讨论中,与会者比较了“灵活平均通胀目标制”与“灵活通胀目标制”的优劣。前者要求在通胀长期低于目标时予以弥补,以实现2%的平均通胀率;而后者则侧重将通胀恢复至2%,不追求对过去偏离的补偿。多数与会者支持调整当前措辞,认为灵活通胀目标制在多种经济情境下更具适应性和操作性。

来源:边际Lab x FinGraph财经图集

2.美国财政部数据显示,随着特朗普政府新一轮普遍性关税首次全面生效,2025年4月美国关税收入创下165亿美元的月度新高。由于约三分之二的进口商在货物抵达美国港口后一个月内缴税,4月数据体现的是3月实施的新关税影响。但是,尽管收入激增,距离特朗普设定的“每天20亿美元”关税目标仍有明显差距。当前主要关税包括对大多数国家商品征收10%的基本关税、对钢铝征收25%、对汽车征收25%。

来源:Bloomberg

3.高盛的社交媒体经济情绪指数近日接近历史高位,表明消费者在社交平台上表现的经济情绪极为乐观,为该指标自2018年以来的极端水平之一。这一走势与密歇根大学消费者信心指数完全背离,后者自2024年中以来持续疲弱,当前接近历史低位。

来源:高盛

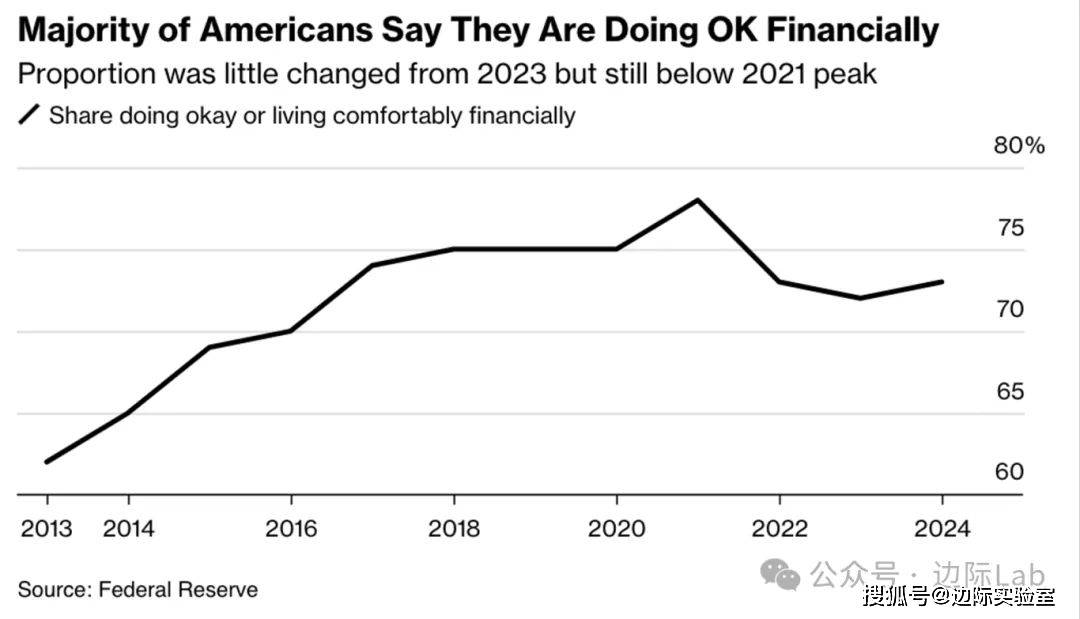

4.美联储最新家庭经济状况调查显示,截至2024年10月,73%的美国成年人认为自己“经济状况尚可或生活舒适”,与2023年(72%)基本持平,但仍低于2021年的78%。63%受访者表示可用现金或等值方式应对400美元紧急开支。物价上涨和住房负担依然是主要压力来源,尤其食品和租金。债务偿付压力上升,“先买后付”类分期付款逾期比例从2023年的18%升至近25%。此外,仅62%的跳槽者认为新工作“总体更好”,低于2022年高点的72%,显示劳动力市场信心有所回落。另外,认为经济“良好或优秀”的人仅占29%,远低于疫情前2019年的50%。

来源:Bloomberg

5.尽管2025年以来罗素2000指数下跌近7%,小盘股整体表现疲弱,但小盘股IPO市场却出现回暖迹象。今年截至目前,已有94家公司完成IPO(不含SPAC),融资129亿美元,数量多于去年同期的73宗,尽管融资总额较低,显示平均上市规模缩小。MNTN、Hinge Health、Aspen Insurance和霸王茶姬等企业均以市值不超过50亿美元上市,其中MNTN和Hinge上市后股价分别上涨逾60%和近30%。目前,投资者对具备清晰业务模式或科技属性的公司兴趣较高,而来自周期性行业的新股表现则相对平淡。

来源:Bloomberg

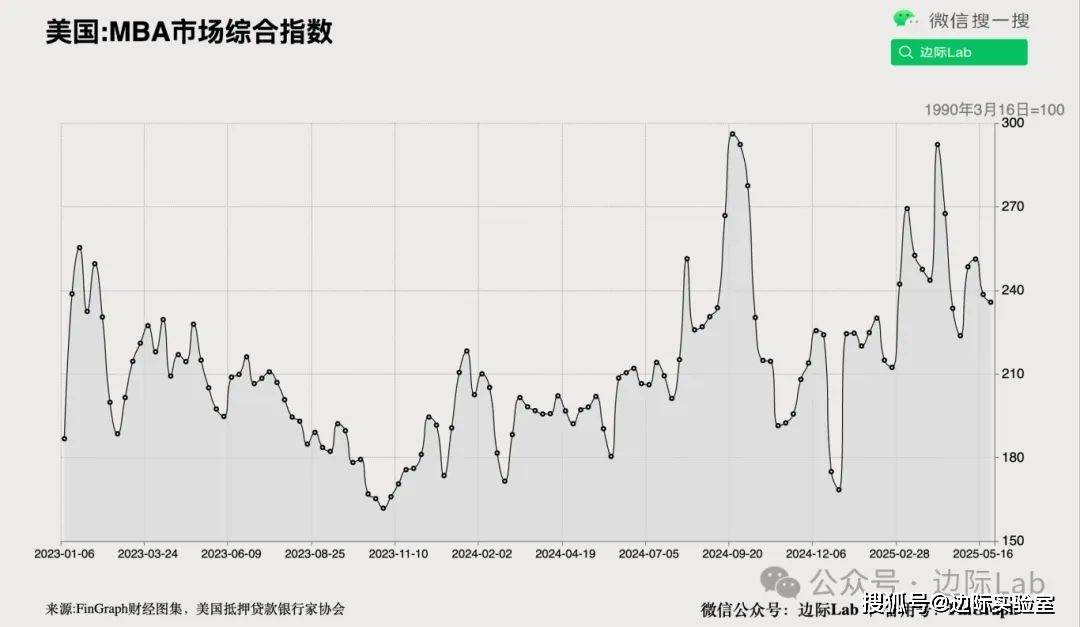

6.截至5月23日当周,美国抵押贷款申请量环比下降1.2%,为连续第二周下滑,并创三个月新低,反映借贷成本上升对需求的抑制。30年期固定抵押贷款利率逼近7%,受财政风险推升长期美债收益率影响。再融资申请下降7.1%,因其对利率变动更为敏感;购房贷款申请则逆势上升2.7%,显示部分购房需求仍具韧性。

来源:边际Lab x FinGraph财经图集

欧洲

1.自2024年末以来,欧元区相较美国股市的超额表现主要源于估值上升(远期市盈率上行),而非盈利增长(EPS预期增速基本持平)。这意味着,欧洲股市这轮上涨更多依赖市场对政策与增长前景的乐观预期,而非基本面支撑。

来源:BCA Research

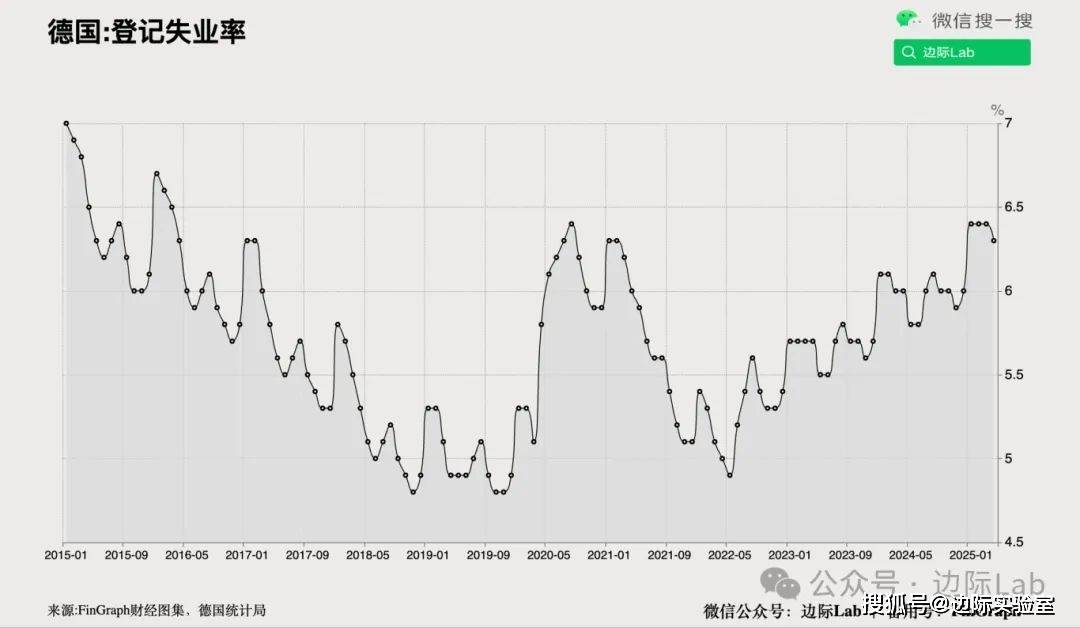

2.德国联邦劳工局公布,2025年5月经季调失业率维持在6.3%,与4月持平,失业人数增加34,000人,显示劳动力市场增长乏力,经济复苏动能仍显不足。

来源:边际Lab x FinGraph财经图集

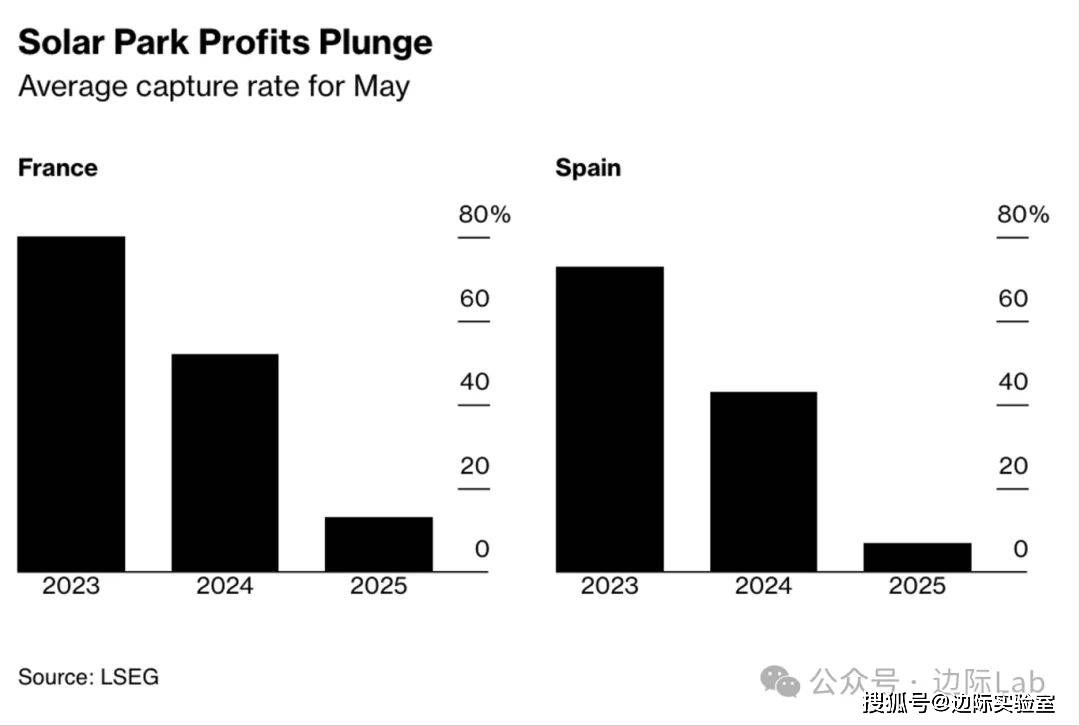

3.在新增产能大量并网、电价在高发电时段下跌的背景下,法国和西班牙光伏电站利润大幅缩水。LSEG数据显示,2025年5月,西班牙光伏“捕获率”降至7%,法国为13%,均创历史新低,远低于去年同期的43%和48%。捕获率是指太阳能发电商在市场中实际卖出电力的平均价格相对于市场平均电价的比值,反映其能在高电价时段获得收益的能力。当前光照条件充足叠加装机过快增长,令供需失衡加剧,电价在发电高峰期大幅走低,从而压缩项目盈利。

来源:Bloomberg

英国

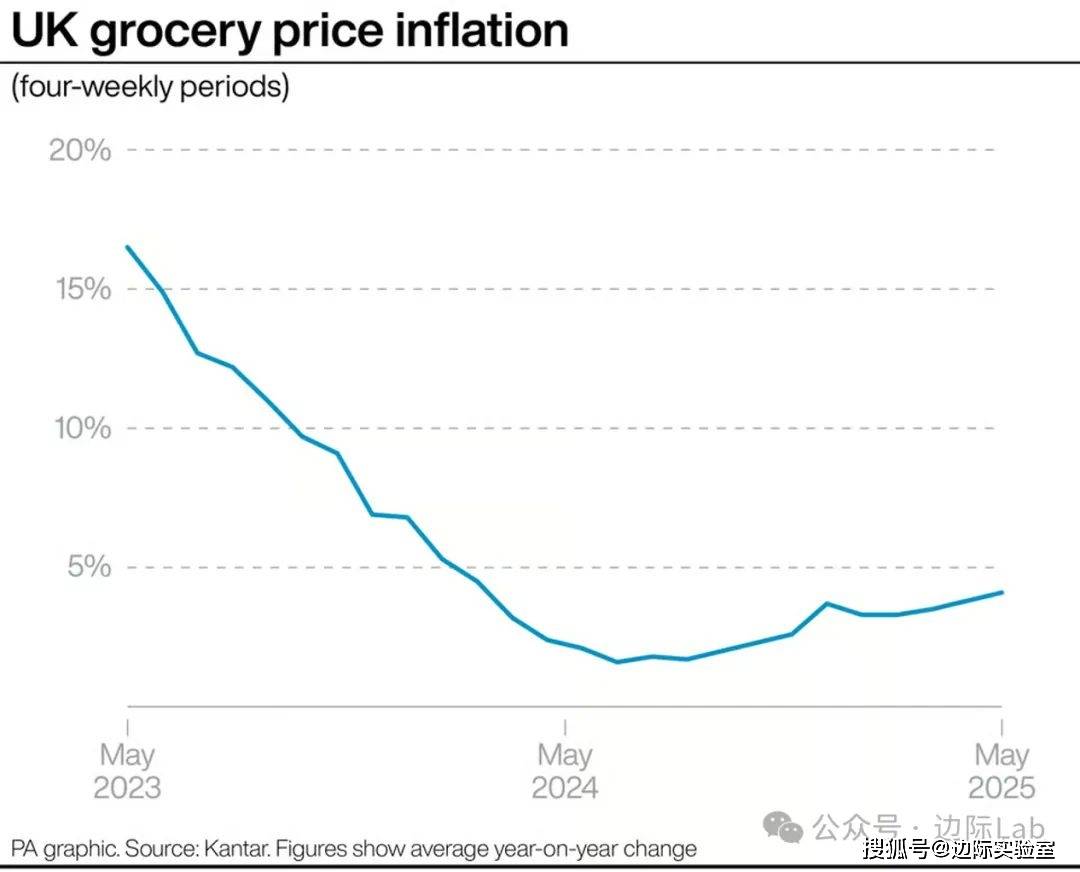

Kantar数据显示,截至5月18日的四周,英国食品杂货价格同比上涨4.1%,为自2024年2月以来最高,凸显生活成本压力再度加剧。在家庭账单普遍上涨的背景下,食品通胀反弹可能对消费支出构成抑制,增加英国央行在货币政策上的权衡难度。

来源:边际Lab x FinGraph财经图集

亚太

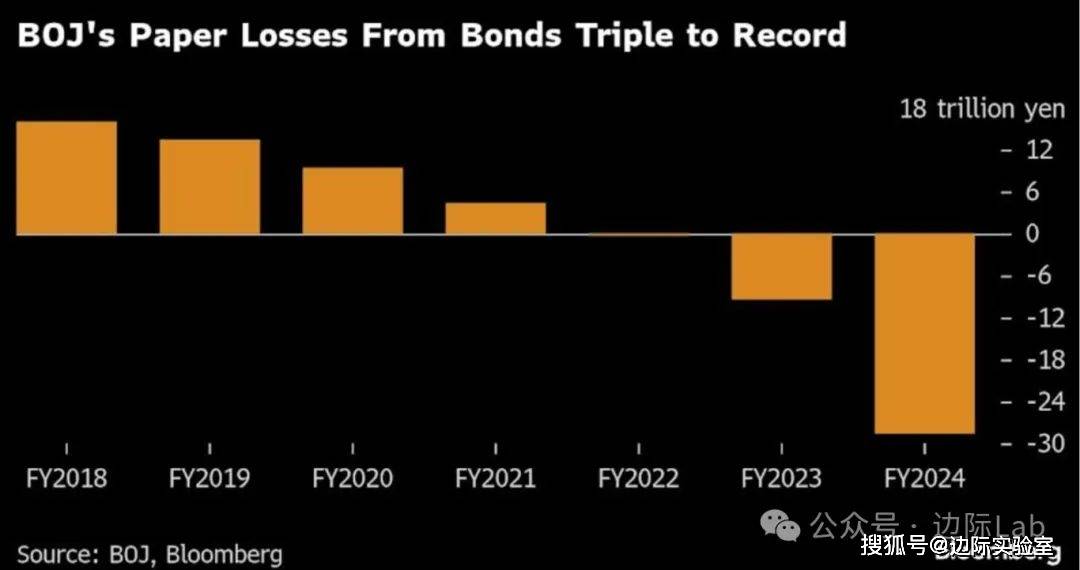

日本央行公布,截至2024财年末,其所持国债账面浮亏扩大至28.6万亿日元(约1,980亿美元),为有记录以来最高,因为加息背景下债券资产价值大幅缩水。10年期国债收益率在3月底升至约1.5%,远高于一年前的0.73%。自去年3月起,日本央行已两度加息,并结束负利率与收益率曲线控制(YCC)政策。尽管资产亏损显著,行长植田和男表示,仍致力于逐步退出宽松政策,以实现通胀目标。市场目前预期年内或将再加息一次。

来源:Bloomberg

新兴/前沿市场

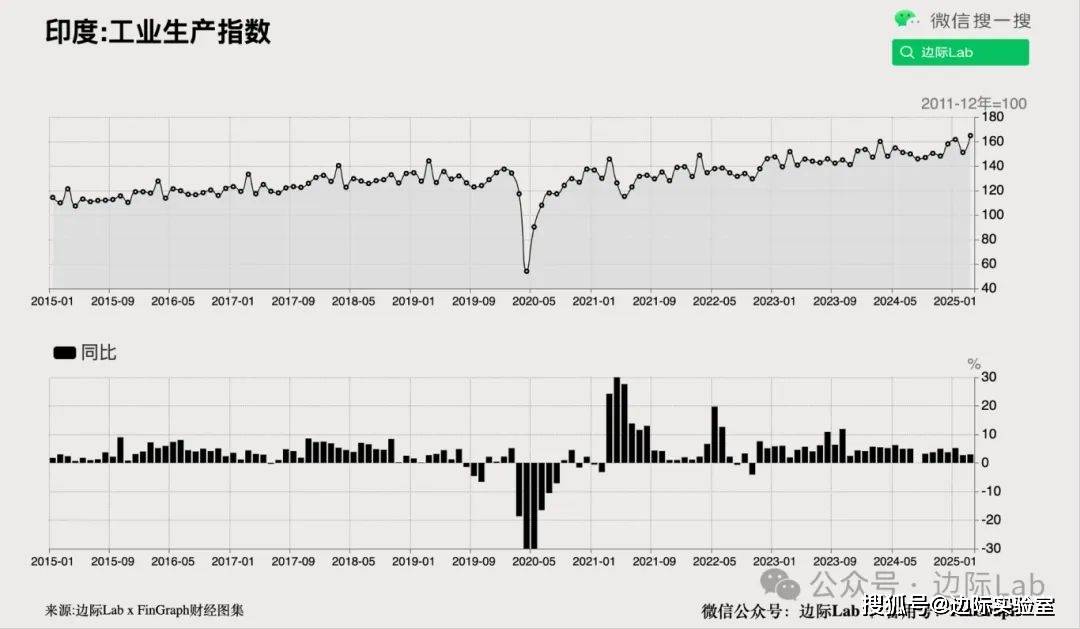

1.印度4月工业产出同比增长2.7%,较3月上修后的3.9%有所放缓,但仍显著高于市场预期的1%。制造业增速降至3.4%,其中计算机、电子及光学产品、电气设备、机械及汽车产出涨幅均逾10%,但制药(-3.9%)、化工(-3.6%)及炼油产品(-2.1%)下滑明显。电力产出增速由10.2%大幅放缓至1.1%,矿业则转为萎缩0.2%,拖累整体工业表现。

来源:边际Lab x FinGraph财经图集

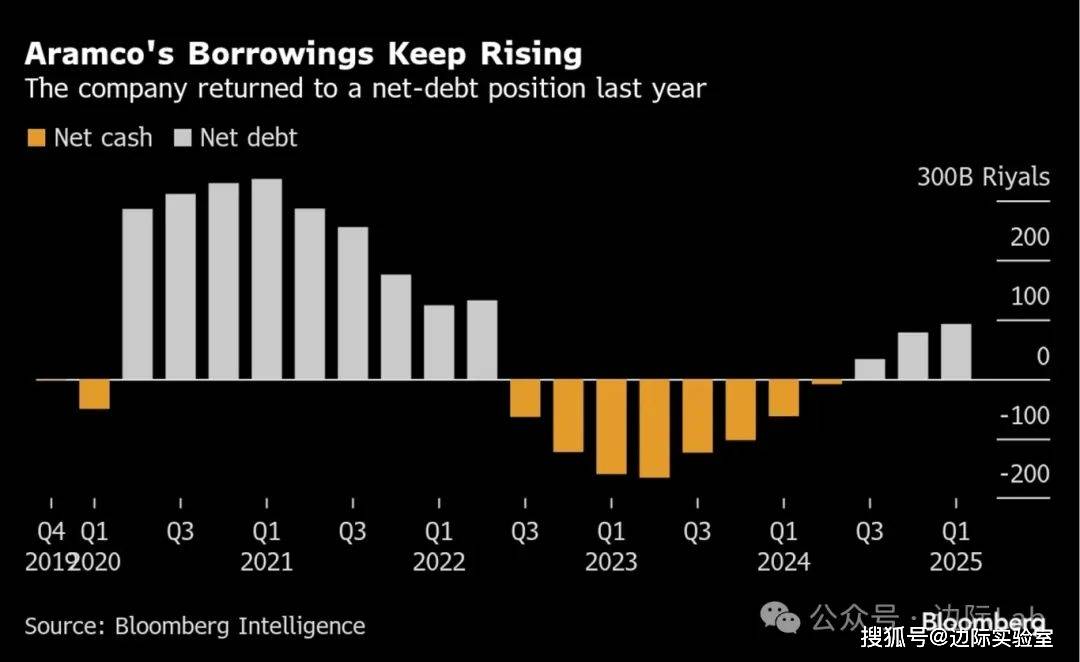

2.沙特阿美启动新一轮美元债发行,计划发售5年、10年和30年期债券,延续其杠杆化策略。继去年7月和9月分别发行60亿美元美元债及30亿美元伊斯兰债券后,公司2025年一季度净债务升至近三年高位,主要用于维持高额资本支出和派息。当前油价走软背景下,沙特阿美杠杆率(净债务占资本总额的比例)为5.3%,仍远低于西方能源巨头的20%上下,具备进一步融资空间。

来源:Bloomberg

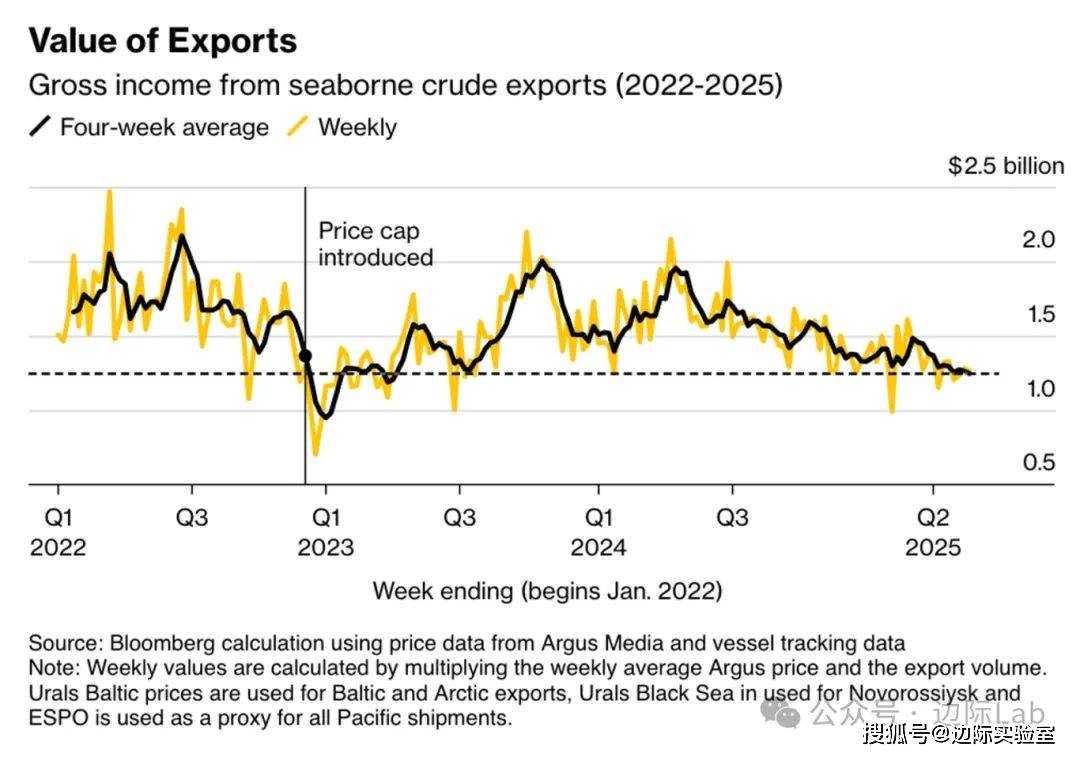

3.截至2025年5月25日的四周内,俄罗斯海运原油出口总收入降至自2023年4月以来最低水平。该期间俄原油出口日均为339万桶,仅较前期减少1万桶,但由于油价下跌,出口总值明显回落。自2024年4月中旬以来,俄油周度出口收入已累计下滑28%,出货量减少约8%。

来源:Bloomberg

全球

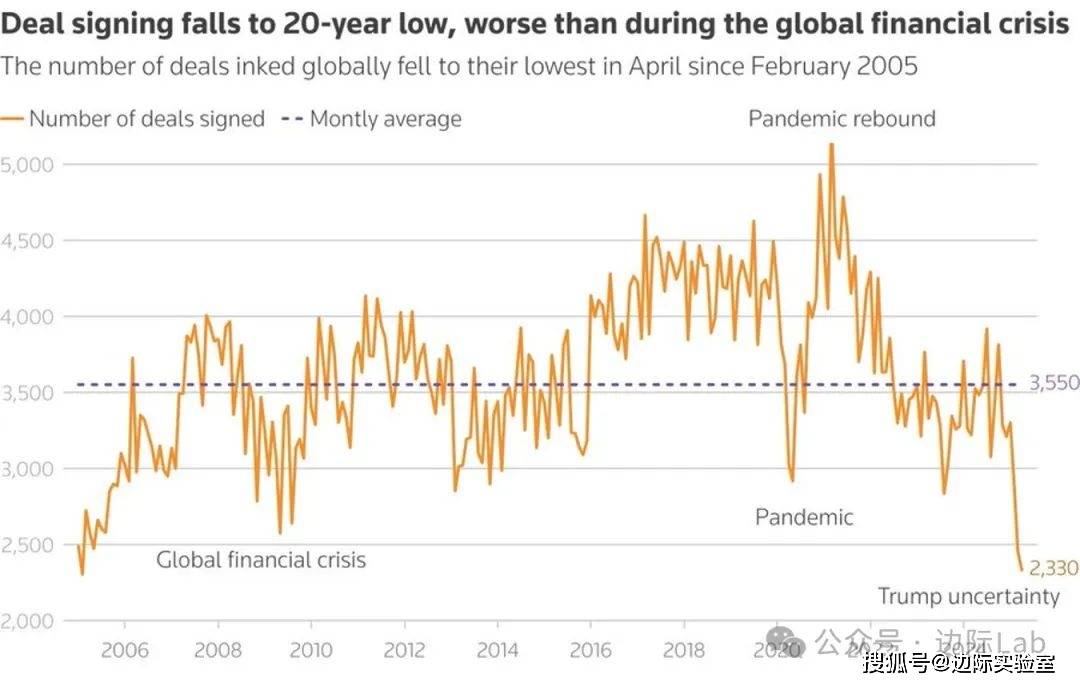

受地缘政治与白宫政策不确定性拖累,企业信心和跨境交易意愿明显下滑,全球并购交易签署数量在2025年4月跌至2,330宗,为2005年2月以来最低。

来源:Reuters

大宗商品和能源

OPEC+在周三会议上确认,将维持2025年和2026年全体成员的石油产量配额框架不变,但包括沙特、俄罗斯、阿联酋在内的8个核心产油国将于周六电话会议上作出是否执行当前计划中的日均增产41.1万桶的决定。过去两次意外增产均引发油价大跌,布伦特原油目前徘徊在60美元至65美元之间。虽然OPEC+名义上由22个成员组成,但实际产量调整主要由这8个国家控制。周三会议还宣布,将建立新机制,在2027年按各国“最大可持续产能”重新设定产量基准,以加强未来政策灵活性。

来源:Bloomberg

说明:本专栏所选取的任何信息均仅反映所列示来源机构或分析师的观点,不构成对任何人和机构的投资建议,不能成为或被视为交易任何证券产品的邀请及承诺。