dbg markets:ADP爆冷点燃降息预期,美股小盘股狂欢、铜金创历史

据dbgmarkets的最新消息,12月4日纽约盘前,一份突如其来的“就业爆冷”彻底打乱市场节奏:美国11月ADP就业人数意外减少3.2万人,为2023年3月以来最大降幅。

数据公布后,联邦基金期货显示交易员对下周美联储降息的概率瞬间飙至近100%,“坏消息就是好消息”的经典剧本再度上演。

美股盘前股指期货直线拉升,美债收益率全线下挫,美元指数跌破50日均线并创一个月新低,离岸人民币趁势升破7.06,加密货币、工业金属与黄金同步狂欢。

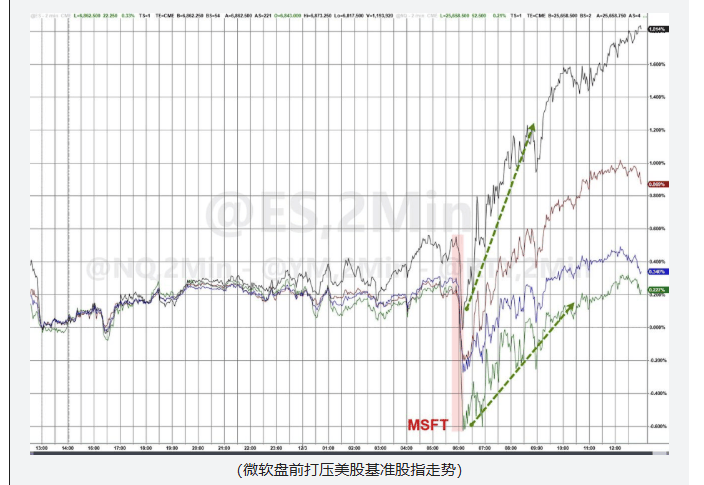

开盘初期,市场情绪一度反复。微软被传因AI软件需求不振下调销售配额,盘前重挫逾3%,拖累纳指低开;科技股七巨头指数早盘最深跌超1%。但很快,降息预期重新占据上风,资金蜂拥流向对利率最敏感的小盘股与区域银行。

罗素2000指数低开高走,尾盘大涨1.91%,创两个月最大单日涨幅;标普500区域银行ETF收涨2.08%,领跑所有行业ETF。富国银行、花旗、摩根士丹利涨幅均超2.5%,华尔街“六巨头”市值一日合计增逾400亿美元。

科技板块内部呈现冰火两重天。微软收盘仍跌2.5%,市值单日蒸发约750亿美元;英伟达、Meta、亚马逊均收跌逾1%。但特斯拉因外媒报道称“特朗普团队考虑出台机器人产业扶持政策”而飙升4%,带动机器人概念股iRobot暴涨74%,成为当日最亮眼“妖股”。芯片股尾盘集体翻红,费城半导体指数收涨1.83%,台积电ADR、AMD涨幅均超1%。

与股市风险偏好同步升温的还有大宗商品。伦铜隔日后再创历史新高,收盘大涨3.08%至11488美元/吨;美铜期货一度飙涨3.7%,刷新五个月高点。黄金现货围绕4200美元窄幅震荡,COMEX期金收涨0.44%至4239美元/盎司,白银期现货同步走高。原油方面,WTI1月合约收报58.95美元/桶,涨0.53%,纽约天然气在5美元关口得而复失,但仍收涨3.2%。

债市完全定价“12月降息”。10年期美债收益率下行2.32个基点至4.06%,2年期收益率跌2.24个基点至3.49%,收益率曲线牛陡。美元指数跌0.51%报98.85,非美货币普遍走强,欧元、英镑、澳元兑美元涨幅介于0.4%—1.1%。

离岸人民币连续第三日升值,美元兑离岸人民币最低触及7.0540,为9月以来首次。加密货币亦受美元走弱提振,比特币重新逼近94000美元,以太坊日内大涨5.7%,脱离月内低点。

欧洲市场方面,STOXX600指数微涨0.10%,西班牙爱特思集团飙升8.86%,与空客一起领涨蓝筹;意法半导体、斯泰兰蒂斯等汽车及芯片股亦表现强劲。德国DAX30微跌0.07%,法国CAC40涨0.16%,英国富时100跌0.10%,整体呈窄幅震荡格局。

dbgmarkets专家分析纵观全日行情,宏观逻辑压倒微观担忧:就业数据越差,政策宽松越近,风险资产越涨。下周美联储即将公布年内最后一次利率决议,市场已提前开启“圣诞行情”预演。若后续通胀与零售数据继续降温,小盘股与周期股狂欢或许才刚刚开始。