交投情绪清淡,美股指三连跌,黄金反弹后劲不足,白银涨逾5%,伦铜八连涨

在极度萎缩的成交量中,美联储会议纪要未能唤醒“昏昏欲睡”的市场。在缺乏新催化剂、流动性偏紧的背景下,资产正在为2026年的重新定价做准备。美股整体震荡走平,贵金属则在周一的暴跌后上演了短线反弹。

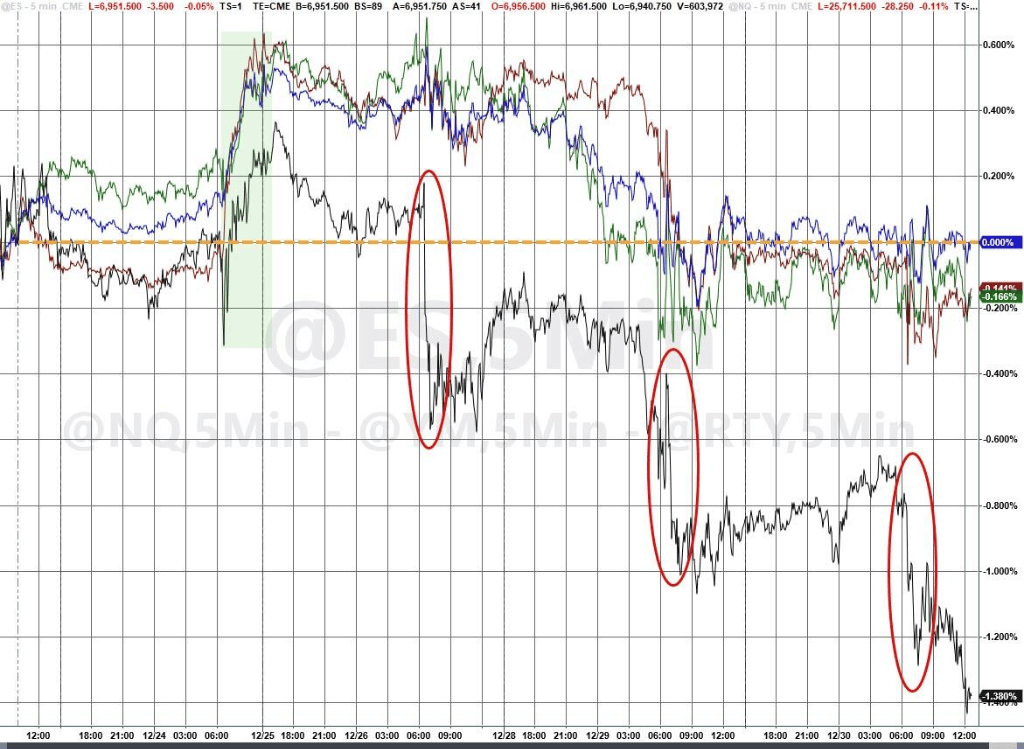

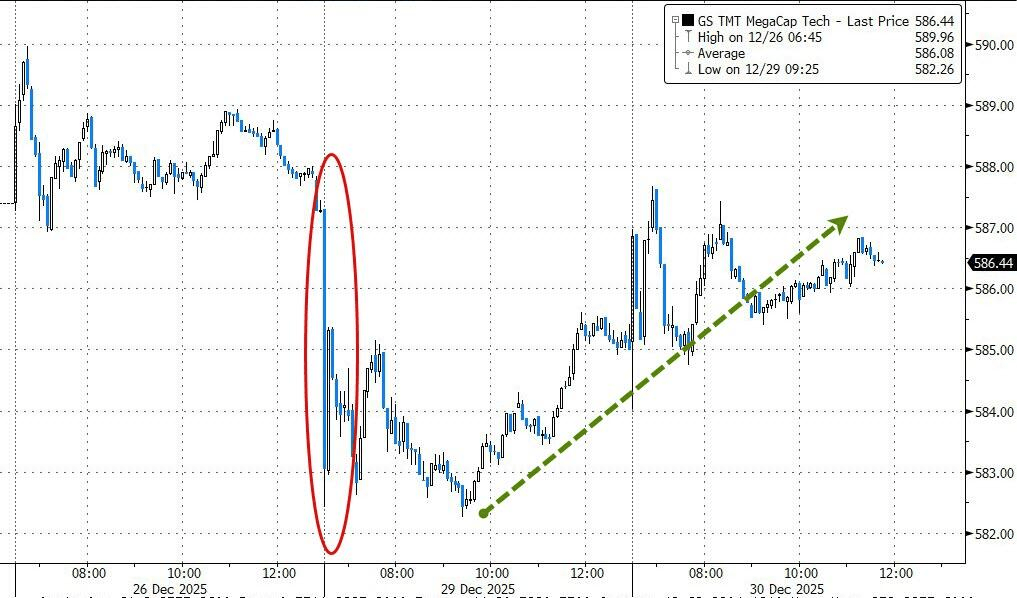

美股三大股指三连跌,小盘股表现不佳、连续三个交易日开盘即遭抛售。交易量依旧低迷,值得注意的是美股大型科技股前一日集体走弱,在周二有所缓和。美股通信服务、材料等偏周期板块短暂跑赢,而动量型资产整体仍然承压。

(美股小盘股指连续三个交易日表现不佳)

高盛Chris Hussey指出,昨天的交易显示出投资者明显的避险情绪,大型科技股表现不佳拖累了整个市场。他表示:

今天这种局面似乎有所逆转,包括通信服务和材料在内的顺周期和顺增长行业今天表现优异。

分析认为Meta的战略大动作一定程度上支撑科技股表现。,公司宣布收购AI初创公司Manus,此举被市场解读为扎克伯格加速将高级AI代理整合进Facebook和Instagram的关键一步。

(大型科技股扭转昨日颓势)

今日下跌的股票比上涨的股票更多,其中金融板块表现不佳。花旗集团宣布董事会批准出售其俄罗斯分部AO Citibank,预计将因此录得约12亿美元的税前亏损。

(今日美股下跌股票数多于上涨数量)

,美联储公布会议纪要,“大多数”官员预计12月后适合继续降息,部分主张“一段时间”按兵不动。尽管联储措辞谨慎,市场依然坚持定价2026年将有约60个基点的降息空间,远比美联储点阵图暗示的要激进。

(市场预期2026年美联储降息60基点)

由于降息预期未变化,美债今日依然平静,收益率仅略有上升,长期债券表现略逊。美元指数则在日元走弱的带动下小幅抬升,维持在近期上行通道内。

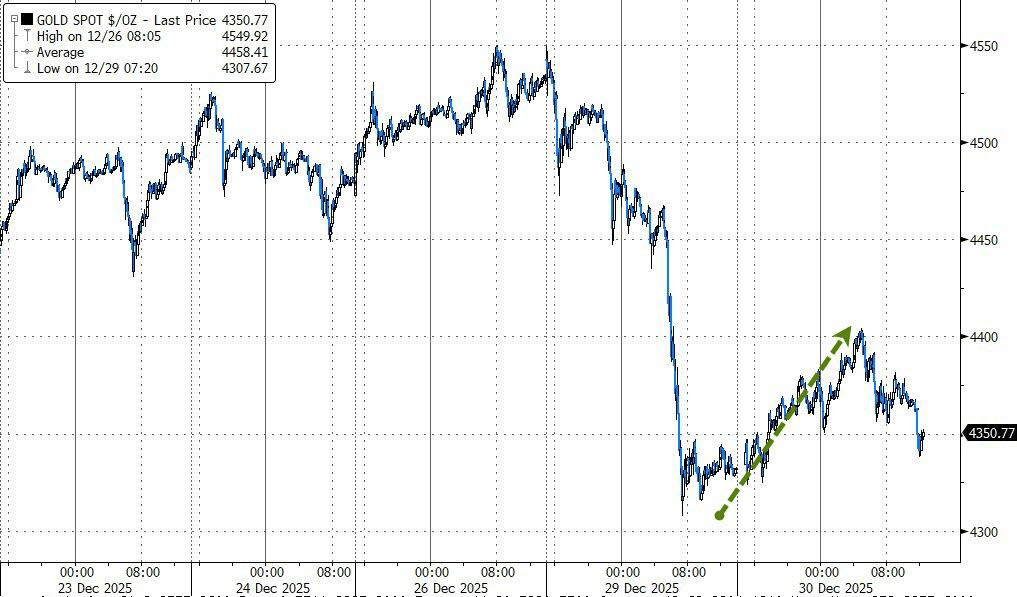

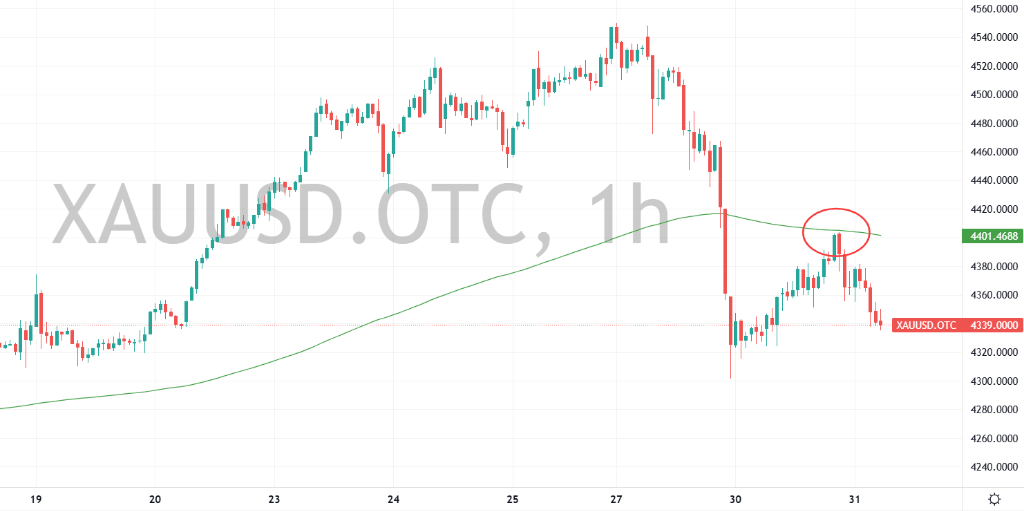

真正的焦点,依然集中在贵金属市场。在经历前一交易日堪称“踩踏式”的回落后,黄金出现了明显的技术性反弹。现货黄金一度重新站上4400美元关口,随后触及200小时均线后,在美盘回吐大部分涨幅。

(黄金1小时图,来源华尔街见闻)

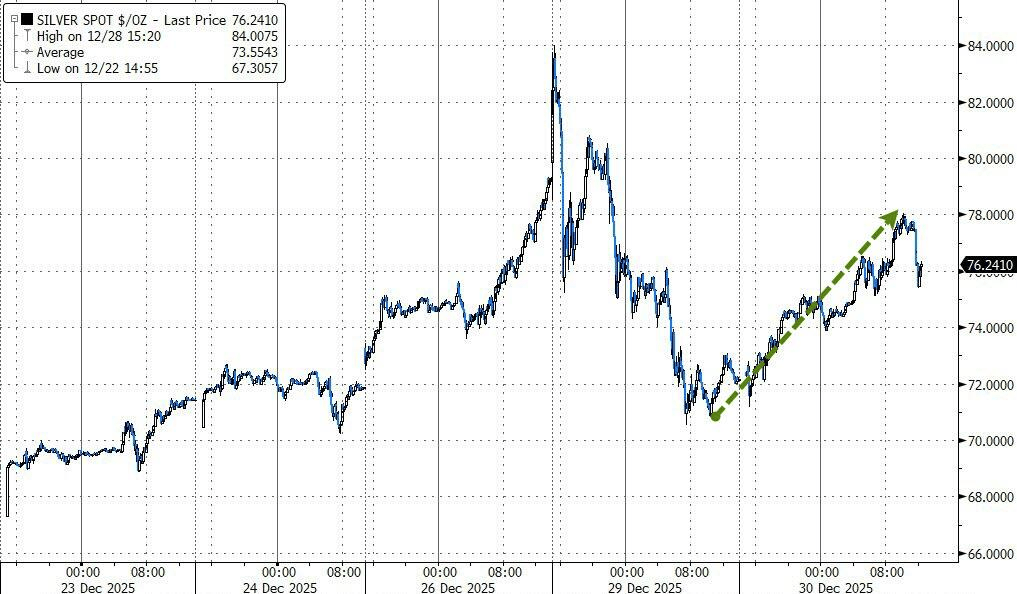

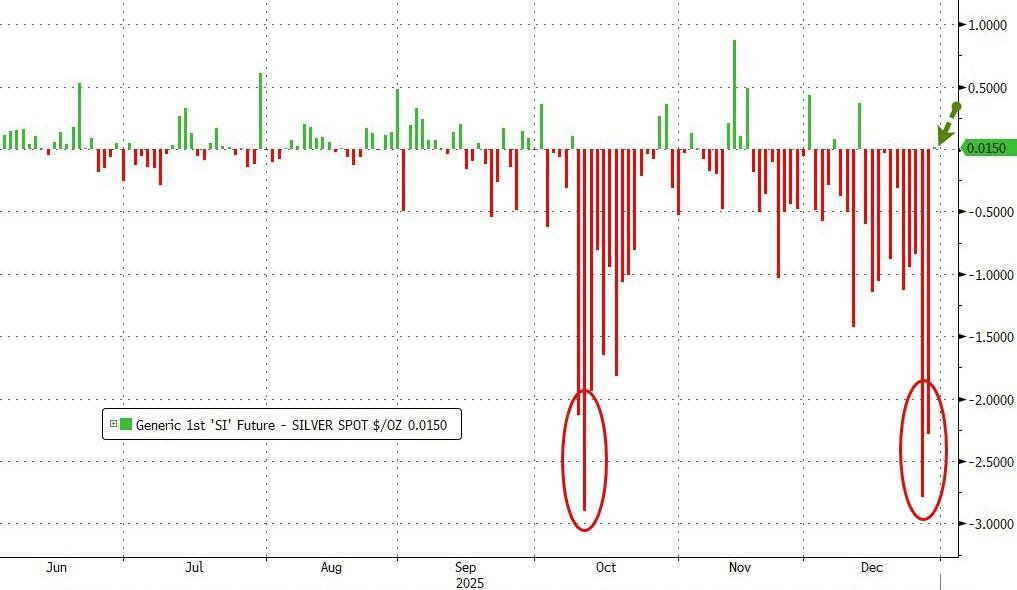

白银反弹更为强劲,盘中最高触及78美元附近,截至纽约尾盘涨幅仍超5%。分析认为这一轮贵金属的剧烈波动,本质上并非趋势反转,而是年末低流动性环境下,拥挤交易集中释放的结果。

此前银价在极短时间内快速冲高,叠加期货保证金上调、ETF 持仓过度集中以及跨市场套利压力,使得回撤的幅度被放大。但从时间维度看,此次下跌更多是将价格拉回到3–4个交易日前的水平,并未破坏中期结构。

更值得注意的是,白银相关的期货与现货之间的价差已经恢复至正常区间,表明此前的流动性紧张正在缓解。与贵金属同步修复的,还有部分工业金属。铜价延续反弹走势,继续受益于供应端约束预期,伦铜八连涨、录得2017年以来最长连涨。

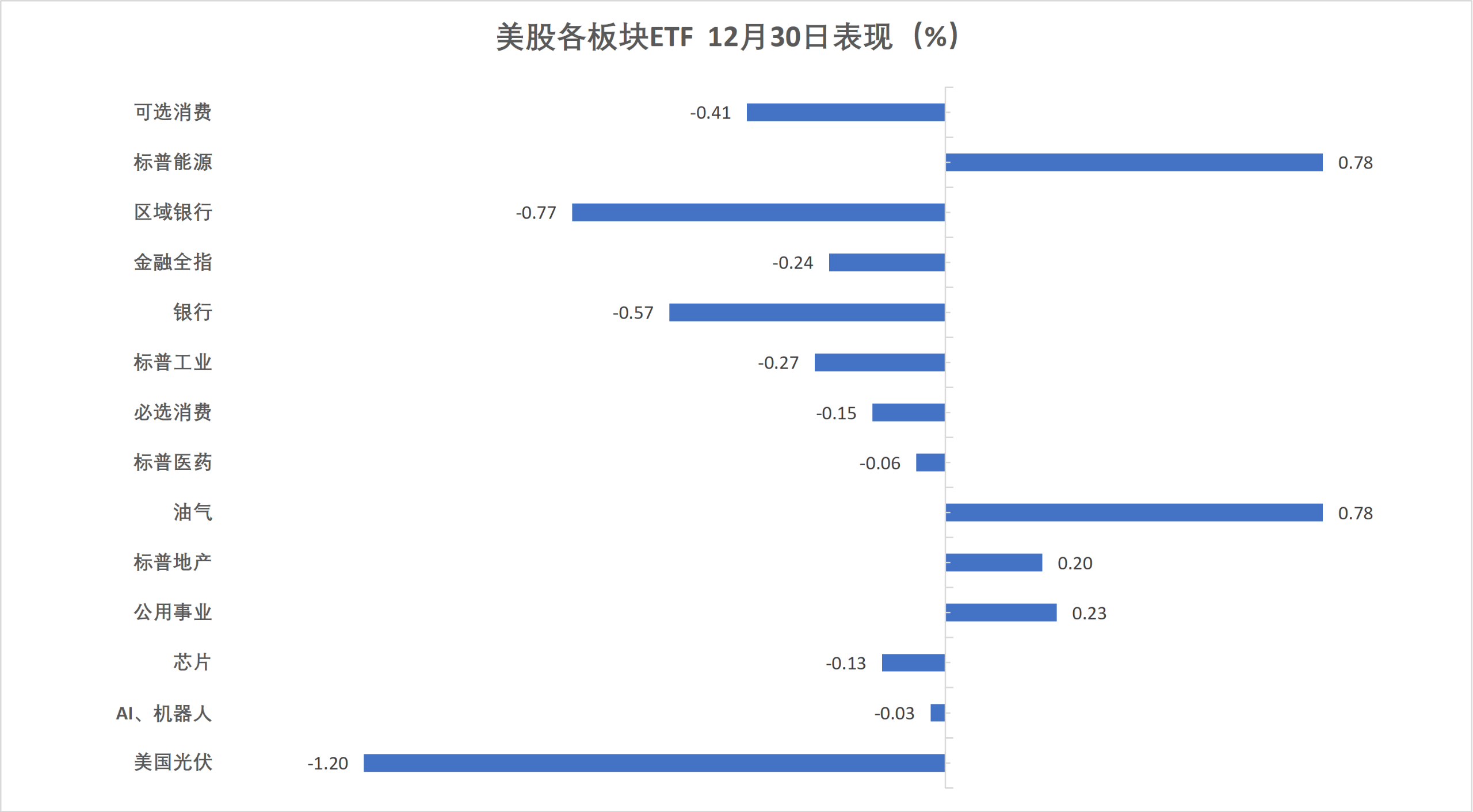

周二美股三大股指三连跌。生物科技ETF收跌将近1.1%,领跌美股行业ETF,能源ETF涨约0.8%。Meta涨1.10%。

美股基准股指:

标普500指数收跌9.50点,跌幅0.14%,报6896.24点。

道琼斯工业平均指数收跌94.87点,跌幅0.20%,报48367.06点。

纳指收跌55.27点,跌幅0.24%,报23419.08点。纳斯达克100指数收跌63.00点,跌幅0.25%,报25462.561点。

罗素2000指数收跌0.76%,报2500.586点。

恐慌指数VIX收涨0.92%,报14.33。

美股行业ETF:

生物科技ETF收跌将近1.1%,领跌美股行业ETF,能源ETF涨约0.8%

(12月30日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌0.07%,报208.79点。

特斯拉收跌1.13%,英伟达跌0.36%,苹果跌0.25%,微软则收涨0.08%,谷歌A涨0.09%,亚马逊涨0.20%,Meta涨1.10%。

芯片股:

费城半导体指数收跌0.13%,报7169.099点。

台积电收跌0.45%,AMD跌0.13%。

中概股:

纳斯达克金龙中国指数收跌0.27%,报7616.03点,全天呈现出高开低走状态。

- 热门中概股里,百度收涨4.5%,小鹏涨3.8%,蔚来涨3.2%,文远知行、小米涨超1%,理想涨0.5%,阿里巴巴跌0.6%。

其他个股:

礼来涨0.09%,伯克希尔哈撒韦B类股涨0.53%。

奈飞收跌0.39%,Adobe跌0.18%,Salesforce跌0.12%,高通、博通涨0.13%,甲骨文涨0.94%。

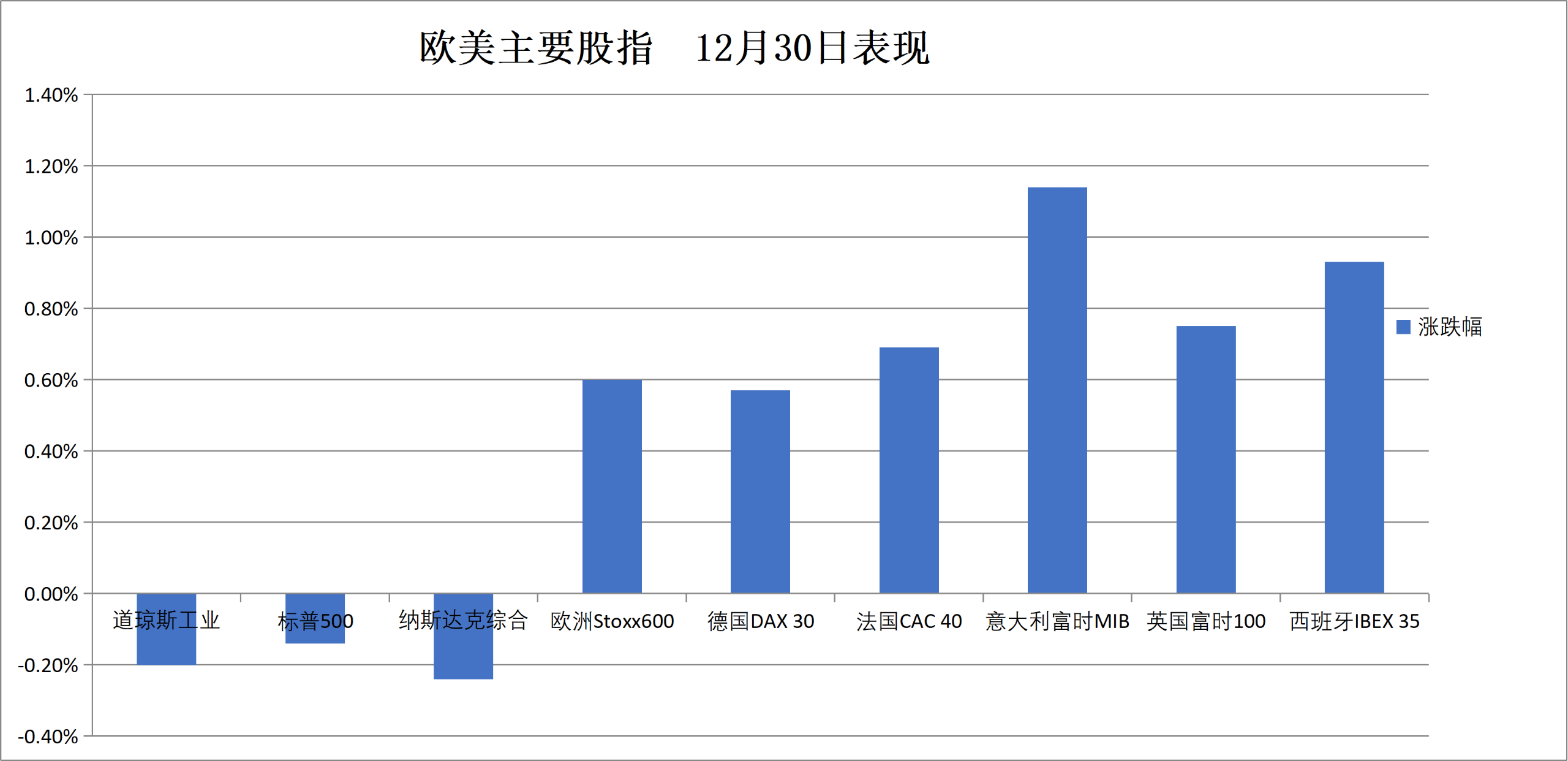

欧元区蓝筹股指创收盘历史新高,为11月份以来首次,成分股英飞凌涨约2.7%领跑。西班牙股指收涨超0.1%,创收盘历史新高,意大利银行板块跌超0.6%。

泛欧股指:

欧洲STOXX 600指数收涨0.65%,报593.10点。

欧元区STOXX 50指数收涨0.85%,报5800.86点。

各国股指:

德国DAX 30指数收涨0.05%,报24351.12点。

法国CAC 40指数收涨0.10%,报8112.02点。

英国富时100指数收跌0.04%,报9866.53点。

(12月30日 欧美主要股指表现)

欧洲个股:

欧元区蓝筹股中,英飞凌收涨2.69%,德国莱茵金属RHM、裕信银行涨2.29%,拜耳涨1.63%表现第四。

欧洲STOXX 600指数的所有成分股中,伦敦上市的弗雷斯尼洛收涨6.83%、Antofagasta涨3.27%,Airtel Africa涨3.25%、Zegona通讯涨2.94%。

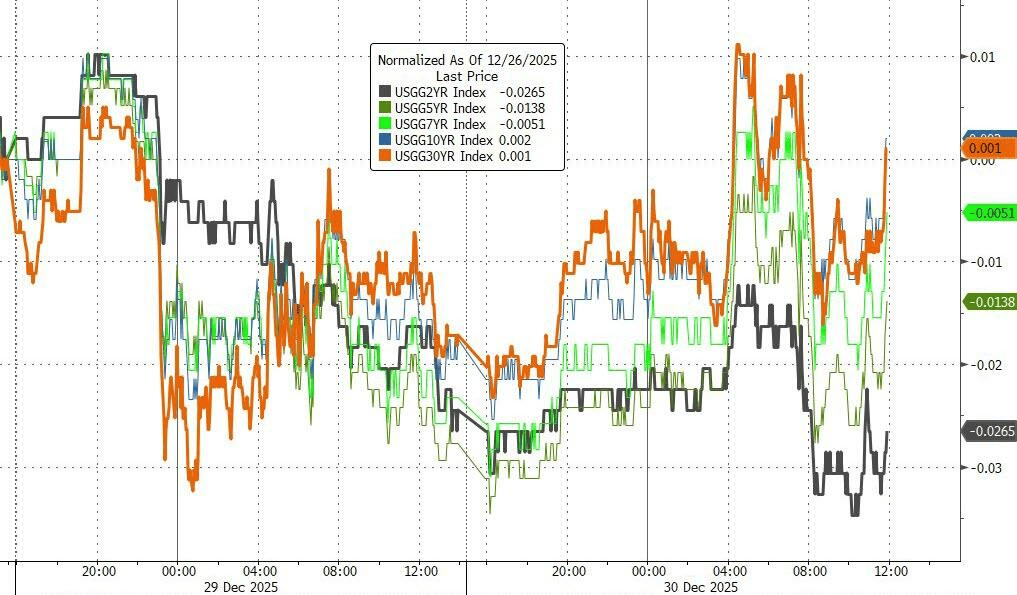

由于美联储降息预期未变化,美债走势温和,中长期美债收益率涨超1个基点。德国10年期国债收益率涨超2个基点。

美债:

纽约尾盘,美国10年期国债收益率涨1.56个基点,报4.1258%。

两年期美债收益率跌0.61个基点,报3.4484%。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率涨2.6个基点,报2.855%,日内交投于2.835%-2.863%区间,2025年迄今累计上涨48.8个基点。

两年期德债收益率涨0.6个基点,报2.121%,日内交投于2.112%-2.128%区间,2025年迄今累涨3.9个基点。

英国10年期国债收益率涨1.2个基点,报4.499%。

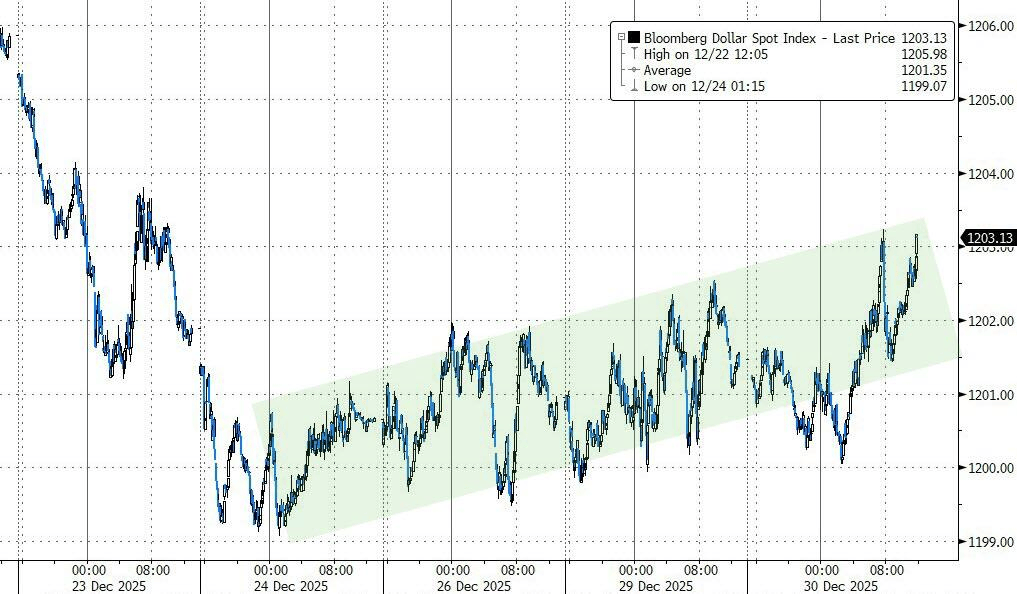

美元指数反弹0.2%,逼近98关口。离岸人民币一度升值0.2%,随后收窄涨幅、报6.992。

美元:

纽约尾盘,ICE美元指数涨0.21%,报98.241点,日内交投区间为97.939-98.269点。

彭博美元指数涨0.13%,报1202.97点,日内交投区间为1200.04-1203.23点。

(彭博美元指数)

非美货币:

纽约尾盘,欧元兑美元跌0.20%,英镑兑美元跌0.33%,美元兑瑞郎涨0.37%。

商品货币对中,澳元兑美元涨0.05%,纽元兑美元跌0.17%,美元兑加元涨0.02%。

日元:

纽约尾盘,美元兑日元涨0.25%,报156.45日元,日内交投区间为155.75-156.57日元。

欧元兑日元涨0.05%,英镑兑日元跌0.08%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报6.9922元,较周一纽约尾盘跌49点,日内整体交投于7.0025-6.9810元区间。

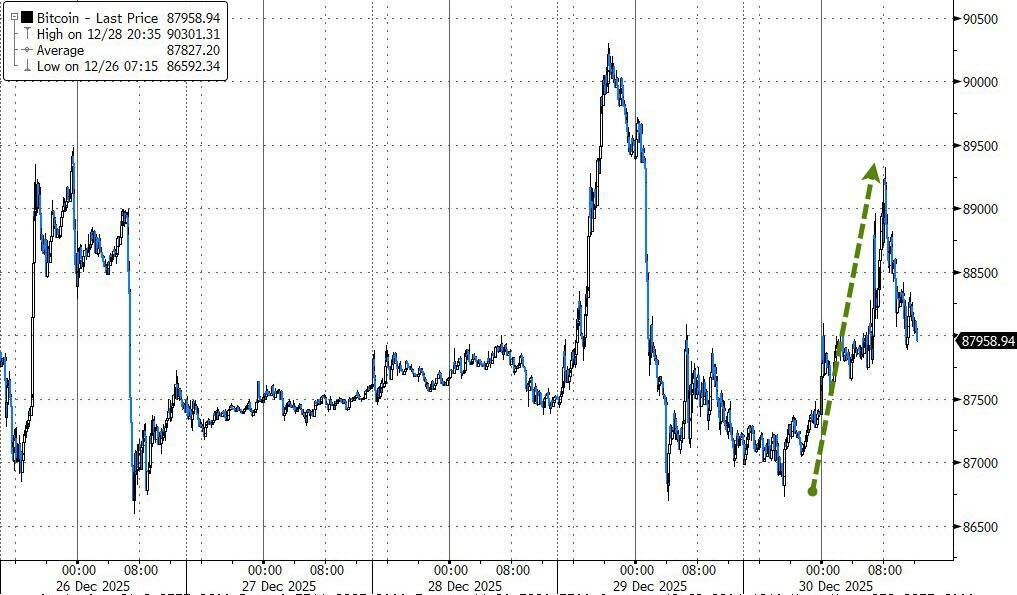

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较周一纽约尾盘涨1.31%,报88710美元。

(比特币价格一度反弹至8.9万美元)

CME以太币期货DCR主力合约涨1.29%,报2978.50美元,22:53刷新日高至3023美元。

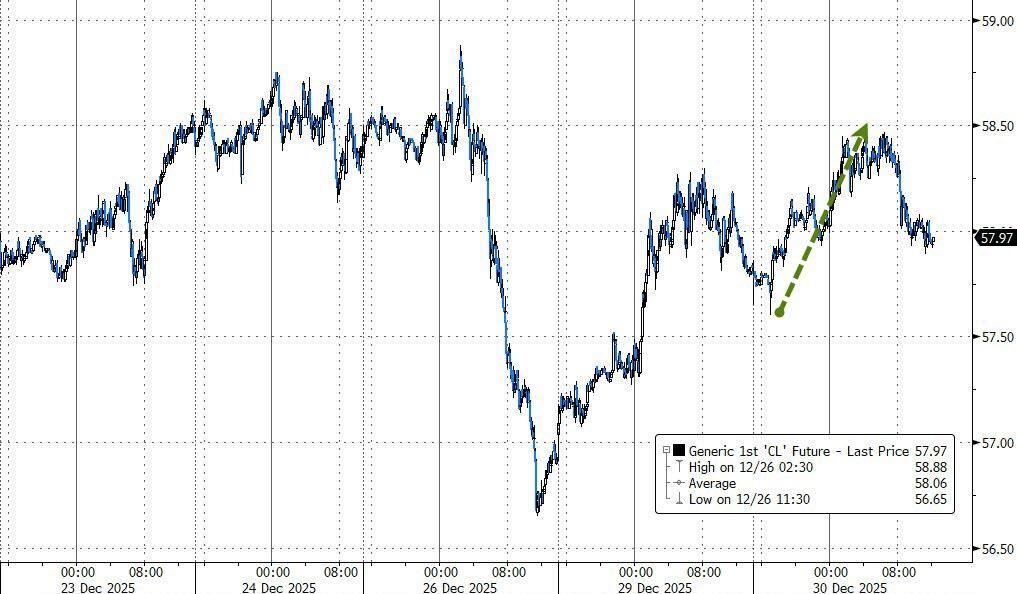

原油价格在早盘涨幅收窄后,最终与上日持平。此前,由于库存大幅增加,原油价格回吐了部分涨幅。交易员们仍在权衡从委内瑞拉到俄罗斯和也门的地缘政治紧张局势与对全球供应过剩的担忧。

原油:

WTI 2月原油期货收跌0.13美元,跌幅0.22%,报57.95美元/桶。

(WTI原油期货)

布伦特2月原油期货收跌0.02美元,跌幅0.03%,报61.92美元/桶。

天然气:

NYMEX 2月天然气期货收报3.9720美元/百万英热单位。

现货黄金一度涨1.60%、重新站上4400美元关口,随后触及200小时均线后,在美盘回吐大部分涨幅。白银反弹更为强劲,盘中最高触及78美元附近,截至纽约尾盘涨幅仍超5%。美铜涨超3%。

黄金:

纽约尾盘,现货黄金涨0.33%,报4346.98美元/盎司,全天冲高回落。

(现货黄金冲高回落)

COMEX黄金期货反弹0.43%,报4362.20美元/盎司。

白银:

纽约尾盘,现货白银涨5.63%,报76.1975美元/盎司,全天持续走高,北京时间02:12达到78.0635美元。

(白银反弹更为强劲)

COMEX白银期货涨8.57%,报76.490美元/盎司,02:11达到78.065美元。

其他金属:

纽约尾盘,COMEX铜期货涨3.44%,报5.7580美元/磅。

现货铂金涨4.10%,报2196.93美元/盎司。现货钯金跌0.84%,报1621.10美元/盎司。