2025年银行股,谁领涨,谁垫底? | 巴伦精选

2025年A股银行板块在复杂的宏观经济环境与政策调控中,走出了鲜明的结构性行情。全年申万银行指数上涨16.2%,在31个申万一级行业中位居中游,虽不及新能源、人工智能等成长板块的爆发力,但显著跑赢地产、建筑等强周期板块。从细分领域看,国有大行凭借高股息与政策红利成为绝对领跑者,区域中小银行呈现“头部狂欢、尾部平淡”的分化格局,而部分股份制银行则因资产质量压力与转型滞后陷入增长困境。

当银行股内部现“断层”,国有大行不再“齐步走”

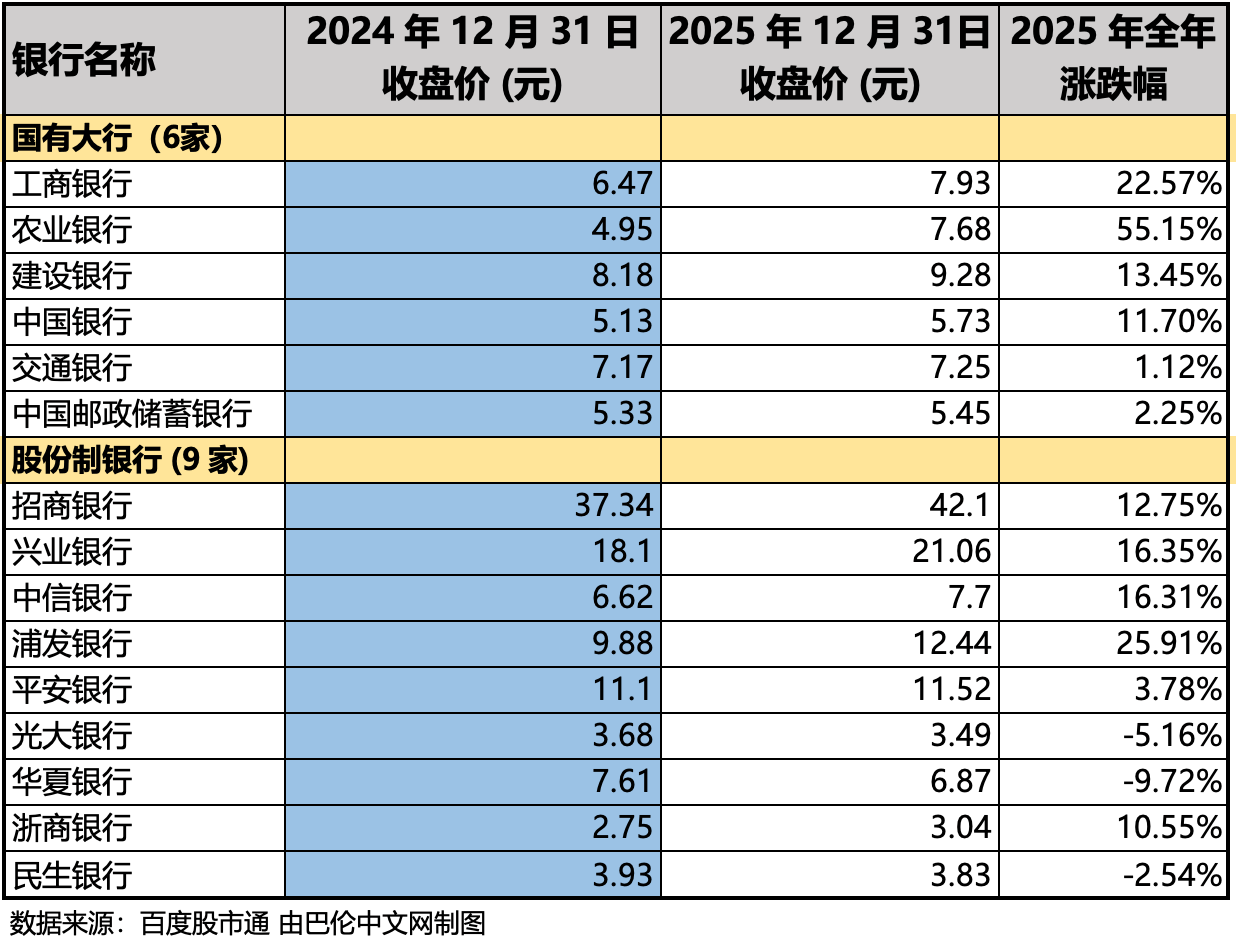

2025年银行股的核心特征是“整体上涨、内部割裂”,不同类型银行的涨幅呈现出显著梯度:国有大行板块平均涨幅17.7%,城商行平均涨幅为13.63%,农商行平均涨幅为7.96%,股份制银行以7.58%垫底。从个股表现看,42家A股上市银行中,35家实现正收益,仅7家出现下跌,头部与尾部标的涨幅差距最高达65个百分点。

具体来看,涨幅超30%的标的集中在国有大行与优质城商行,包括农业银行、厦门银行等;而涨幅不足5%的标的多为资产质量承压的股份制银行与部分区域中小银行,如华夏银行、民生银行、光大银行等。这种极致分化的格局,打破了以往银行股“同涨同跌”的惯性,也反映出市场对银行股的定价逻辑从“板块整体估值修复”转向“个体基本面差异定价”的深刻变化。

作为银行板块的“压舱石”,国有大行2025年整体表现亮眼,但内部仍有分化。表现优异标的是农业银行,以55.15的全年涨幅登顶银行股冠军,成为年度最耀眼的标的。表现滞后标的是交通银行涨幅1.12%,均大幅跑输国有大行平均水平。

国有银行分化的核心差异在于业务结构与资产质量韧性,叠加政策红利的差异化释放。农业银行的爆发并非偶然,而是两大核心优势共振的结果:一是县域业务壁垒深厚,其县域网点占比超56.6%,覆盖全国80%以上的县域地区,低成本存款占比达65%,位列同业第一,2025年前三季度净息差保持1.52%的较高水平,较国有大行平均水平高出0.15个百分点;二是资产质量表现优异,截至2025年三季度末,不良率1.27%,较上年同期下降0.03个百分点,拨备覆盖率295%,风险抵补能力行业领先,全年资产减值损失同比减少8.2%。

表现相对之后的建设银行、中国银行核心症结在于两大短板:一方面,房地产相关贷款敞口较高,截至2025年三季度末,建设银行的房地产贷款占比为26.4%,中国银行为27.14%,在房地产风险出清阶段,市场对其资产质量担忧持续升温;另一方面,净息差收窄压力相对更大,2025年前三季度净息差分别为1.36%、1.26%,盈利能力承压。

国有银行的第三梯队则是交通银行和邮储银行,造成他们勉强保持正增长的主要原因是:交通银行业绩增长乏力,核心指标表现平庸,并且内部治理问题突出,合规风险频发,此外,大规模定增带来短期稀释效应,导致市场对每股收益摊薄存在担忧,引发阶段性抛售行为;邮储银行则是因为零售业务增长乏力,陷入结构性困局,净息差与拨备覆盖率下滑也使得银行股价承压。

股份制银行是2025年表现最弱的板块,且内部分化达到极致,呈现“优质龙头勉强增长、尾部标的停滞不前”的格局。其中表现优异标的是浦发银行涨幅25.91%,招商银行涨幅12.75%,中信银行涨幅16.31%,是股份制银行中的少数亮点。表现滞后标的是华夏银行、民生银行涨幅均为负值,部分时段甚至出现阶段性下跌。

股份制银行极致分化的本质是零售转型成效与资产质量管控能力的“淘汰赛”。2025年,招商银行展现了强劲的韧性,数据显示,其2025年前三季度实现净利润1145.37亿元,同比增长0.44%,在股份制银行中率先实现净利润正增长;净息差1.87%稳居股份行首位,较行业平均水平高出0.32个百分点;财富管理业务持续发力,客户AUM突破14万亿元,非息收入占比达38%,显著高于股份行平均25%的水平,稳定的非息收入成为业绩“压舱石”。

浦发银行则是依托其传统的金融市场业务优势寻求差异化突围。在利率波动周期中,其通过债券交易与同业业务获取收益的能力凸显,2025年前三季度金融市场业务收入同比增长12.5%,带动营收同比增长1.88%,成为股份行中少数营收正增长的标的。

而华夏银行、民生银行等滞后标的,均陷入“资产质量恶化-盈利下滑-估值低迷”的恶性循环。华夏银行2025年前三季度归母净利润同比下降2.86%,降幅较一季度已显著收窄,但其营收受金融市场波动拖累,同比下降8.79%。资产质量方面,不良贷款率为1.58%,虽较年初微降,但拨备覆盖率已降至149.33%的行业较低水平。利润的短期修复在一定程度上得益于拨备计提的减少与成本压降。

民生银行面临盈利能力与资产质量的双重压力。2025年前三季度,其净息差虽环比略有改善,但仍处于1.42% 的行业较低水平。同时,不良贷款率维持在1.48% 的高位,拨备覆盖率仅为143%,风险抵补能力有待加强。受业绩疲软影响,其股价表现低迷,市场关注度不足,交投相对清淡。

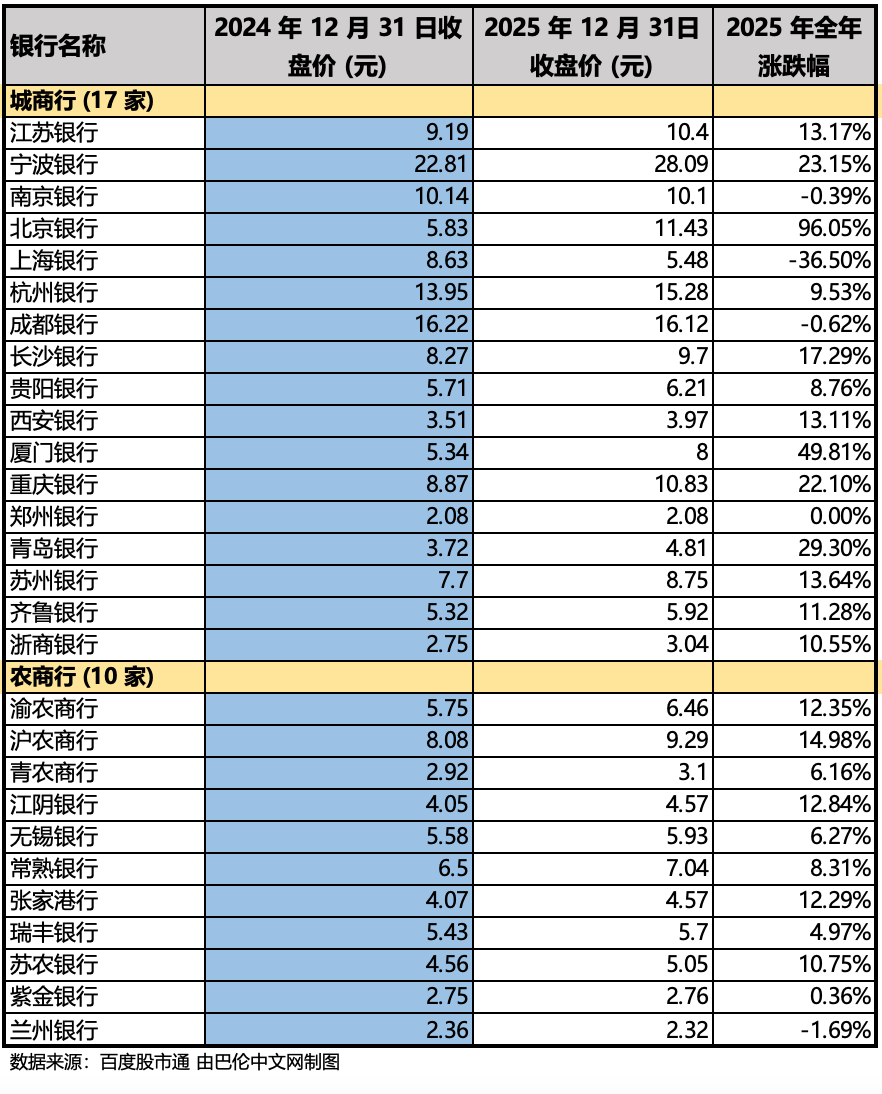

城商行与农商行作为区域性银行的核心组成,2025年整体表现相对稳健,但内部分化极致,均呈现“头部狂欢、尾部平淡”的格局,区域经济活力是驱动两类银行分化的核心共性因素,而差异化经营定位与业务聚焦度则进一步放大了业绩差距。

城商行中,表现优异标的有厦门银行涨幅39.85%,青岛银行涨幅29.3%,;农商行中,“小而美”模式标杆沪农银行涨幅14.98%,渝农商行涨幅13.99%,常熟银行涨幅8.31%,头部标的均深度受益于优质区域资源赋能。然而城商行中的北京银行下跌6%、成都银行下跌0.62%,显著落后于区域龙头;农商行中部分中西部农商行涨幅不足5%,受区域经济波动影响较大,两类银行的尾部标的均未能突破地域或经营短板的限制。产生这一分化的主要原因是区域经济基本面与经营能力、业务聚焦度的双重共振,即优质城商行与农商行的增长动力各有不同的侧重点。

例如,厦门银行、青岛银行依托海西经济区与山东半岛的贸易活力,积极发展跨境金融与国际贸易服务,贸易金融成为其营收增长的重要引擎。杭州银行深度绑定长三角,其2025年前三季度净利润同比增长14.53%,资产质量优异,不良率0.76%,拨备覆盖率高达513.64%,且其通过科技金融、绿色金融等特色业务巩固区域竞争优势。

农商行中,常熟银行坚持小微金融定位,以“小额、分散”策略构建核心竞争力。2025年前三季度净息差高达2.57%(全行业第一),归母净利润同比增长12.82%,不良率稳定在0.76%,形成“高息差、优资产、快增长”的良性循环,且通过科技投入持续提升线上业务占比,进一步降低运营成本。渝农商行、沪农商行则依托重庆、上海的区域优势实现资产规模稳步扩张,2025年三季度末资产总额分别较上年末增长9.30%和4.72%,保持稳健增长。

而两类银行中的滞后标的都有同样的毛病:区域或经营短板陷入增长困境。例如北京银行虽身处一线城市,但面临激烈竞争,业务转型压力显著。2025年前三季度,其净利润同比分别增长0.26%,其增长主要依赖对公业务,零售转型与非息收入占比仍有较大提升空间。不过,北京银行在科技金融、绿色金融等领域的快速布局,有望形成新的增长引擎。

政策“升温”与宏观“降温”如何制造银行股的四季波动?

2025年银行股的波动并非孤立事件,而是政策调整、宏观经济变化与市场资金偏好三者共振的结果。巴伦中文网从时间线维度梳理了全年四个关键阶段,每个阶段均有核心事件驱动板块走势,市场情绪与资金流向随之切换,形成了“政策预热-政策发力-调整消化-估值修复”的完整行情周期。

年初至4月:1月央行全面降准0.5个百分点,释放流动性5000亿元,降准释放了宽松信号,降低了银行资金成本,市场对净息差企稳的预期升温,为银行股奠定了稳健的上涨基础。

3月政府工作报告明确发行5000亿元特别国债支持国有大行补充资本,直接缓解了市场对国有大行资本充足率的担忧,根据测算,此次特别国债注资可使国有大行平均资本充足率提升0.3个百分点,为信贷投放提供了空间。

4月上市银行2024年年报密集披露,数据显示银行板块平均股息率达4.07%,远超10年期国债收益率1.81%,高股息属性成为吸引长期资金的核心亮点。险资、社保等长期资金开始提前布局,2025年一季度险资增持银行股规模达350亿元,银行ETF资金净流入80亿元。在此背景下,银行股呈现缓慢上行态势,申万银行指数4月末累计上涨6.2%,其中农业银行、工商银行等高股息标的涨幅领先,分别上涨12%、8%。

5月-6月:5月7日央行“降准+降息”组合拳落地,降准0.5个百分点释放长期流动性1万亿元,7天逆回购利率下调10BP至1.4%,5年期LPR下调10BP至3.5%,这直接缓解了市场对银行净息差收窄的担忧。

5月20日主要银行下调存款挂牌利率,活期存款利率降至0.05%,一年期定期存款利率降至1.5%,较此前下降0.2个百分点。华泰证券测算显示,此次政策组合拳预计改善银行净息差0.60个基点,提升归母净利润同比增速0.74个百分点,同时结构性货币政策工具利率下调0.25个百分点,可帮助银行节约资金成本150亿元-200亿元。资金对政策红利反应迅速,中小银行因对利率变动更敏感,涨幅领先于国有大行,厦门银行、常熟银行5月单月涨幅均超10%,分别达12.5%、10.8%。同期,金融监管总局宣布进一步扩大保险资金长期投资试点范围,拟再批复600亿元增量资金,并调降股票投资风险因子10%,鼓励险资加大对高股息标的的配置,银行股迎来增量资金支撑。

6月国有大行定增募资5200亿元完成,进一步强化市场对行业稳健经营的预期,申万银行指数6月末累计上涨12.5%,较年初涨幅翻倍。从市场表现看,5月7日政策落地当日,A股顶流银行ETF(512800)高开高走,场内价格上涨1.51%,连收5日、10日线,重返所有均线上方,全天成交额超5亿元,环比放量逾1亿元;板块个股全线上行,西安银行领涨逾3%,青农商行、光大银行等近20股涨逾1%,市场情绪显著升温。

7月-9月:7月起,银行股进入调整消化期,核心驱动力从政策红利转向宏观经济数据的验证。7月工业企业利润同比下降9.1%,创年内新低,引发市场对企业偿债能力的担忧,进而传导至银行资产质量预期。叠加7月中央城市工作会议明确房地产从“增量扩张”转向“存量提质”,短期加剧了对房企贷款敞口较高银行的担忧,建设银行、中国银行等标的出现回调,7月单月分别下跌4.2%、3.8%。

8月金融监管总局发布《商业银行市场风险管理办法》,要求银行进一步强化市场风险管控,提升风险计量的精准度,短期增加了银行的合规成本与运营压力,进一步压制板块情绪。

9月美联储第二次降息25BP,全球资本重新配置,北向资金出于资产配置调整需求,当月净卖出银行股120亿元,其中招商银行、工商银行分别被净卖出35亿元、28亿元。多重利空因素叠加,银行股调整加剧,申万银行指数9月末较6月末下跌8.3%,回吐了此前部分涨幅。从板块估值看,9月末银行板块PB回落至0.62倍,重新回到历史极低水平,市场情绪陷入低迷。

10月-12月:10月起,银行股进入估值修复期,业绩验证与资金回流形成共振。2025年10月23日,中国农业银行股价表现强劲,收盘价报7.99元/股,当日下跌1.24%,但盘中一度触及8.27元/股的历史高点;市净率(PB)约为1.04倍,首次突破1倍,终结了国有大行长期“破净”状态。这一标志性事件打破了市场对国有大行“长期破净”的固有认知,带动整个国有大行板块估值修复,当日农业银行成交额达86亿元,创年内新高,国有大行板块单日上涨3.2%。

10月底42家上市银行三季报披露完毕,数据验证了行业基本面回暖:2025年前三季度42家上市银行合计实现营收4.32万亿元,同比增长0.91%;净利润1.68万亿元,同比增长1.48%,其中城商行净利润增速达6.79%,农商行达3.41%,显著优于市场预期。业绩的改善进一步强化了市场信心,推动银行股持续上涨。

12月10日美联储第三次降息25BP至3.5%-3.75%,同步启动每月400亿美元短期国债购买,全球流动性宽松环境进一步明确,为北向资金回流创造了条件,12月北向资金净买入银行股85亿元,其中招商银行、杭州银行分别被净买入25亿元、18亿元。

同时,12月银行中期分红密集实施,26家A股上市银行中期分红总额超过2600亿元,平均股息率保持在4.5%左右,高股息策略吸引力持续,吸引了理财资金、险资等长期资金关注。在此背景下,银行股走出年末修复行情,但纵观全年,银行板块整体表现相对温和,申万银行指数全年累计涨幅约6.86%-8.98%。

上海金融与发展实验室首席专家、主任曾刚解读道,全年走势本质是市场从情绪驱动到理性回归的过程。上半年上行既有政策面“稳增长”预期的催化,也有资金寻求避险资产的推动;三季度回调则源于宏观经济数据低于预期、息差收窄担忧加剧;四季度修复显示市场逐步认可银行股的配置价值,这一走势印证了银行股从“估值修复”向“价值重估”的逻辑演进。

告别“躺赢”高股息,迎接“红利+成长”

2025年银行板块的上涨吸引了不少投资者的关注,但是经历了3年的上涨,是否进行投资成了2026年投资者关注的话题。可以说,银行股整体仍处于历史估值低位,截至12月末,板块平均市净率(PB)0.68倍、市盈率(PE)7.16倍,较A股整体PB 1.42倍、PE 14.32倍折价超50%,处于2010年以来的5%分位以下。但从细分标的看,估值分化态势显著,部分优质标的已出现估值溢价,而尾部标的因基本面疲软,估值持续低迷,形成“高估有支撑、低估有原因”的格局。

典型高估标的如招商银行与杭州银行,其溢价源于优异的盈利能力与成长确定性。招行PB 0.96倍,显著高于股份行平均水平,主要支撑包括零售业务壁垒、高ROE(12.5%)、稳健的息差与资产质量,以及财富管理带来的非息收入优势。杭州银行PB 0.83倍,位居城商行前列,主要得益于高成长性、扎实的资产质量及在科技金融、绿色金融等领域的差异化布局。

典型低估标的包括华夏银行与北京银行,则因基本面疲软而持续承压。华夏银行PB仅0.48倍,净利润同比下降,ROE偏低,资产质量面临压力,房地产风险敞口较大。北京银行PB 0.52倍,增长乏力,对公业务依赖度高,零售转型缓慢,市场竞争激烈,导致估值折价。

农业银行则成为估值争议标的,年末PB修复至0.94倍,主要受益于县域业务价值重估与“中特估”政策红利,其业绩增速在大行中领先,资产质量稳健,股息率具备吸引力,但息差仍面临收窄压力,未来估值走势存在分歧。

当然,某银行股投资博主表示,利润增速比利润本身重要得多,银行股并非静态的价值洼地,而是动态的成长赛道。股息是银行股的重要吸引力,但股息必须建立在可持续盈利与健康资产质量之上。估值只是结果,不是原因,真正驱动股价的是盈利趋势和市场预期。对于华夏、光大等这类“便宜但负增长”的银行,尽管PB、PE极低,却因缺乏增长动能而长期被市场抛弃,因此“便宜不是买入理由,成长才是”。

展望2026年,市场上最普遍的观点认为:银行股或将迎来基本面拐点,其投资逻辑也将从2025年的“高股息防御”转向“红利+成长”双轮驱动。从宏观环境看,2026年是“十五五”规划开局之年,宏观政策将持续发力稳增长,经济复苏动能有望进一步增强。

货币政策方面,市场预测2026年将仍维持适度宽松基调,但宽松力度将更趋温和,精准性将进一步提升。全年可能降准1-2次,释放长期流动性1-2万亿元;降息10-20BP,其中5年期LPR下调概率更大,时间可能集中在Q1和Q3,以支持房地产市场平稳运行与实体经济融资成本下降。

与2025年不同,2026年货币政策将更注重“精准滴灌”,科技创新、绿色金融、普惠小微等领域的结构性工具将进一步扩容,操作利率有望下行0.2-0.3个百分点,既有效支持实体经济重点领域和薄弱环节,又兼顾银行净息差稳定。

净息差将有望迎来关键拐点,预计2026年呈现“先下后稳”态势。尽管2025年下半年已有不少银行出现了净息差下降收窄或者持平的态势,但仍有不少银行保持下降态势。因此,市场预测2026年Q2起银行净息差有望逐步企稳回升,最终实现全行业全年累计降幅均值在2.5-4BP,远小于2025年的12-15BP。

从资产端看,新发放贷款利率已处历史低位,下行空间有限,随着经济回暖,企业贷款需求改善,银行贷款定价能力有望逐步提升。同时,信贷结构持续优化,科创贷款、绿色贷款等高质量贷款占比将进一步提升,这类贷款平均收益率较高,将支撑资产端收益率企稳。

从负债端看,2025年5月降息的存款重定价效应将在2026年集中释放,预计全年存款成本将下降10-15BP,显著缓解负债端压力,支撑净息差企稳。

业绩方面,市场预测2026年上市银行营收同比增长有望达到2%左右,较2025年的1.2%明显提升;净利润同比增长维持在1%以上,呈现Q1-Q4逐季提速的态势。

此外,2026年银行股还有望迎来多渠道增量资金共振,保险资金预计将继续成为银行板块重要的增量资金来源。这一判断主要基于两点:一是政策空间已打开,监管机构于2025年上调了险资权益投资比例上限,为增加配置提供了制度基础;二是银行股的自身特性高度匹配险资需求,其高股息、低波动、业绩稳健的特点,在低利率环境下对险资具备长期吸引力。

公募基金,尤其是主动型基金,当前对银行股的配置处于历史极低水平。数据显示,截至2025年第三季度末,其持仓占比仅为1.81%,为2020年以来的最低值。这相较于银行股在基准指数中的权重存在巨大的“欠配”空间,为未来的增持提供了可能。随着银行股基本面改善与估值修复的预期增强,市场普遍预计,公募基金有望逐步提升对银行板块的配置比例。与此同时,跟踪银行板块的ETF产品作为便捷的投资工具,预计也将持续吸引市场资金关注。

北向资金的流向受全球市场风险偏好影响显著,其在银行板块的配置呈现明显的波段特征。例如,在2025年第二季度,北向资金曾大幅增持银行股,但在第三季度,随着市场风格切换,又转为显著流出。2026年若中国资产吸引力提升、市场风格偏向稳健,北向资金有望再次回流,具备全球估值比较优势的优质银行股仍将是其潜在关注的重点。

最后,基于2025年的趋势,巴伦中文网总结了多位财经博主与券商投顾的建议,总结出他们对于2026年银行股的配置策略:“核心+卫星”。

第一部分是核心配置,占比在40%-50%,主要配置高股息国有大行,例如以农业银行、工商银行为底仓。农业银行凭借县域业务与低成本存款优势,息差韧性足,股息率约4.9%,估值仍有修复空间;工商银行资产质量稳健,股息率达5.7%,可作为板块压舱石,这类标的防御性与估值修复潜力兼具。

第二部分是卫星配置,占比在20%-30%,可配置息差改善的区域银行。投资者可以聚焦厦门银行、常熟银行等优质区域银行,以追求超额收益。厦门银行依托区域经贸特色,净利润增速有望领先;常熟银行小微业务突出,净息差行业居前,资产质量优异。宁波银行也值得关注,风控能力领先,此类银行成长性突出。

最后一部分是适合中长期持有的财富管理领先的股份行,以招商银行、平安银行为代表,持有期限可以放宽至1-2年。招行零售与财富管理优势稳固,非息收入占比持续提升;平安银行依托集团综合金融与科技赋能,模式独特,两者均具备长期成长价值,适合稳健型投资者。

2025年银行股的画卷,最终由“极致分化”的笔墨挥就,它宣告了银行板块同涨同跌时代的落幕,也开启了基于个体基本面的精细化定价新纪元。进入2026年,投资逻辑正从寻求“高股息防御”的单一锚点,向拥抱“红利与成长”的双轮驱动深刻转变。这意味着,简单的板块β机会已让位于对个股α的深度挖掘。未来的超额收益,将来源于对“县域壁垒”、“财富管理护城河”、“区域经济活力”与“特色业务优势”的精准识别。投资者需要告别“躺赢”思维,在“核心+卫星”的框架下,于国有大行的稳健底仓、区域银行的成长弹性与特色股份行的长期价值之间寻找动态平衡。(作者|李婧滢,编辑|刘洋雪)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问