大事绝不止“非农”!黄金一波大涨后获利试探4400,小心修正来得非常凶猛

周三(1月8日)国际黄金价格下跌逾1%,投资者在近期上涨后获利了结。不过,由于美国就业数据弱于预期,市场对美联储降息的押注升温,金价跌幅有所收窄。

截至发稿,现货黄金下跌0.9%,至4,445.32美元。盘中金价一度下挫1.7%,触及4,422.89美元。

High Ridge Futures金属交易主管David Meger表示:“我们认为今天的回调主要是近期那波大涨后的普遍获利回吐。”

不过,Meger补充称,就业数据走弱仍支持美联储进一步放松政策的逻辑,而这也是近期支撑金价的重要因素。

数据显示,美国11月职位空缺降幅超过预期,此前10月仅小幅上升;同时,另一份ADP报告显示,12月私营部门新增就业也低于预期。根据LSEG汇编的数据,市场目前预计今年累计降息幅度约为61个基点。接下来市场焦点将转向周五公布的美国非农就业报告。

与此同时,在委内瑞拉总统尼古拉斯·马杜罗上周末被捕之后,地缘政治不确定性仍在持续。美国总统唐纳德·特朗普周二宣布计划提炼并出售委内瑞拉原油;白宫也单独证实,正在讨论“收购格陵兰”的相关事宜,其中包括潜在的军事介入选项。

另据官方数据,中国央行在12月将其购金行动延续至连续第14个月。Meger表示,中国的数据“持续显示出我们在亚洲看到的强劲需求……这也是金价近期走强的又一个原因”。

黄金作为无收益的避险资产,通常在低利率环境以及不确定性上升时期表现更强。

其他贵金属方面,现货白银下跌4.1%,至77.93美元。汇丰将2026年白银价格预测上调至68.25美元,但警告在供应趋缓的背景下市场波动可能加大;高盛则认为,伦敦市场库存偏低可能引发剧烈波动,并可能出现由“挤仓”推动的上涨行情,但之后也可能回吐。

黄金白银技术分析

贵金属在过去几个交易日遭遇一定抛压,眼下正逼近短线关键价位。随着2026年交易开启,几乎所有人都在谈论大宗商品,尤其是黄金和白银——特别是在12月强势大涨之后,市场对这两者的关注度明显升温。

然而,在本周开局火热之后,两种贵金属目前均出现回落。黄金较本周高点回落接近2%,白银则从本周高点回撤超过8%。

本周的“重头戏”是明天公布的美国劳动力市场报告。不过,这并不意味着市场只有这一件大事。美国最高法院就特朗普关税问题作出的裁决同样值得关注。

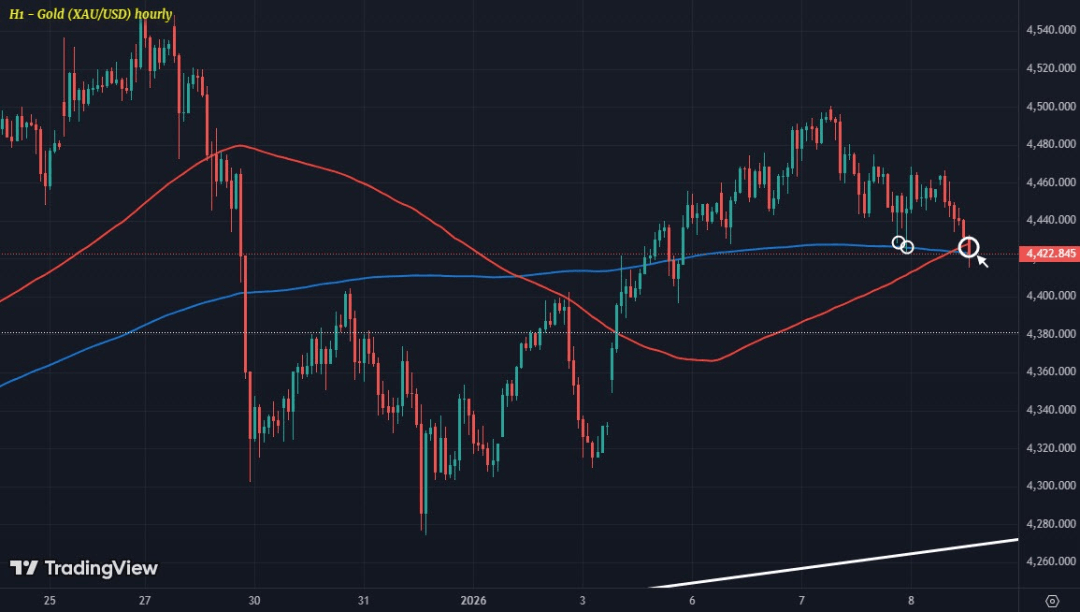

但在这些事件到来之前,市场已在今天的回落中进入一个“测试时刻”。

黄金目前回落,正在再次测试100小时均线(红线)与200小时均线(蓝线)的共振区域。当前关键支撑区间位于4,422-4,428美元。若跌破该区域,短线偏向将重新转为更偏空;若能守住,则买方仍有机会维持优势,并在明天事件风险过后(若走势配合)尝试构建新一轮上行。

(来源:tradingview)

白银同样出现类似情况:今日迄今跌幅接近3%,价格被拉回至200小时均线(蓝线)附近,当前该均线位于75.59美元。若能守住这一位置,买方仍能保留一定的短线控制力;但若跌破,则短线偏向也将转向更偏空。

如前所述,“共识交易”的危险之处在于,回撤或修正往往可能以非常迅猛的速度发生。即便最终方向仍可能回到共识一侧,也不能低估任何一次回撤的潜在幅度与力度。

(来源:tradingview)

由于市场对黄金和白银继续上涨的共识非常强烈,即便自去年8月以来涨势显著,仍不应忽视图表释放的早期警示信号——尤其是在一系列事件可能共同满足回调条件的情况下。因此,这或许只是一次提前的“初步测试”,但它值得市场高度留意。

来源:FX168全球投资