中信银行的难言之隐

文丨牛刀财经 前哨

股份行的十万亿梯队,又添一员猛将。

2025年报一出,总资产站上10.13万亿元,和招商、兴业、浦发并肩站在第一梯队,规模再上一个台阶。

净利润连续五年正增长,分红更是刷了近十年新高,看上去一派稳健向好。

但拆开数据细看就会发现:营收在跌、息差在收、利润靠拨备顶着,最显眼的是零售业务快扛不住了。

身子迈入十万亿,里子却没完全跟上,中信这张成绩单,体面又尴尬。

十万亿身价到手,营收却拖了后腿

先看最亮眼的资产规模。

(图源:中信银行 2025年 年度报告摘要)

2025年末,中信银行总资产突破10万亿大关,同比增长6.28%,结束了此前四年增速连续下滑的颓势,终于迎来回升。

近五年总资产走得四平八稳,没有大起大落,一步步踩进股份行第一梯队,这份体量底气,确实够硬。

可同为“十万亿俱乐部”成员,中信银行的营收表现,却成了最差的那个。

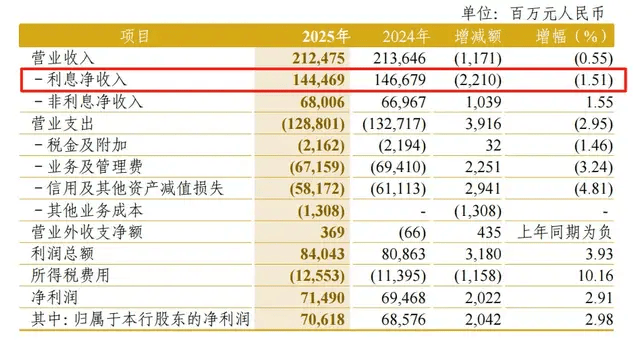

2025年中信银行营收2124.75亿元,同比微降0.55%,是四家里面唯一营收负增长的。

(图源:中信银行 2025年 年度报告摘要)

反观招行、兴业、浦发,营收增速分别是0.01%、0.24%、1.88%,哪怕增速再慢,好歹是正的,唯独中信银行,规模上去了,赚钱能力却没跟上。

好在净利润没拉胯,全年归母净利润706.18亿元,增长2.98%。董事长方合英特意强调,净利润五年实现500亿、600亿、700亿“三级跳”,是股份行里少有的连续五年正增长选手。

一边营收下滑,一边净利润稳增,典型的增利不增收,这已经是中信银行近五年第二次收入下滑,上一次还是2023年。

为啥营收降了,利润还能涨?

答案藏在拨备里。

2025年中信银行计提减值581.72亿元,占营收比例27.38%,对比2021-2024年的37.67%、33.78%、30.21%、28.6%,逐年下降。

在银行业息差普遍下行的大环境下,少提拨备成了稳利润的惯用手法,中信银行也没能免俗。

同时,银行也在拼命压成本,2025年营业支出同比减少2.95%,业务及管理费用直接少花22.51亿,靠着“省吃俭用+调节拨备”,硬生生把利润稳住了。

分红终于支棱起来,却还是追不上招行

利润稳住了,股东们最关心的分红,中信银行这次也拿出了诚意。

2025年中信银行分红力度直接拉满,每10股派现1.93元(含税),加上中期分红,全年合计派现212.01亿元,股利支付率达到30.02%,不管是分红金额还是分红比例,都刷新了近十年纪录。

要知道,自2017年之后,中信银行的分红比例就一直没摸到30%的门槛,对比常年分红率超30%的招行,中信银行过去对股东着实不算大方。

这次终于跨过30%分水岭,对投资者的吸引力,总算提了上来。

但对比招行,差距依旧明显。

招行靠着高分红、高盈利,一直是股份行里的“优等生”,中信银行即便分红创新高,也只是刚追上行业平均水平,想要比肩招行,还有很长的路要走。

零售业的难言之隐,靠非息收入补不上缺口

营收下滑的核心症结,还是银行业绕不开的老问题:息差收窄。

(图源:中信银行 2025年 年度报告摘要)

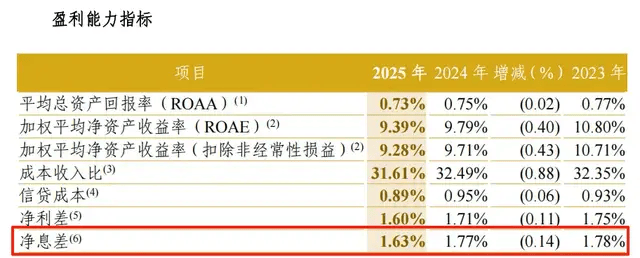

2025年中信银行净息差1.63%,同比减少14个基点,利息净收入1444.69亿元,下降1.51%。

(图源:中信银行 2025年 年度报告摘要)

尽管非利息净收入增长1.55%,达到680.06亿元,但利息净收入的盘子太大,这点增幅根本抵消不了利息收入的下滑。

这也是整个银行业的共性难题,贷款利率下行、存款成本刚性,息差越收越窄,靠传统存贷利差赚钱的模式,越来越难走。

中信银行坚持均衡稳健的经营思路,没敢盲目扩张,自然也躲不过行业大趋势,营收下滑,其实也在情理之中。

不过资产质量倒是没掉链子,截至2025年末,不良贷款率1.15%,同比下降0.01个百分点,实现连续7年下降,在行业普遍承压的背景下,这份风控表现,算得上可圈可点。

(图源:中信银行 2025年 年度报告摘要)

零售业是中信银行自己的难言之隐。

方合英给中信银行定的发展格局是“公司挑大梁、零售稳贡献、金市增收入、风控创价值”,原本指望零售业务稳住基本盘,结果2025年零售直接拖了后腿,成了三大业务板块里唯一的差生。

2025年,公司银行业务营收增长2.18%,金融市场板块营收增长4.95%,双双正增长;唯独零售银行业务营收748.43亿元,暴跌8.53%。

(图源:中信银行 2025年 年度报告摘要)

比营收更惨的是利润。

2025年零售业务税前利润仅53.03亿元,同比狂降42.55%,占利润总额的比重,从2021年的34.6%,直接跌到6.3%,近乎腰斩再腰斩。

而且这不是偶然下滑,是连续四年下跌,从2021年的227亿,一路跌到2025年的53亿,零售业务的盈利能力,几乎快没了。

零售业务崩盘,核心卡在信用卡上。

作为零售业务的核心,中信银行信用卡这几年一路走下坡。

2025年信用卡累计发卡量1.29亿张,勉强增长4.6%,但贷款余额同比下降5.28%,总交易额下滑10.66%,业务收入更是大跌14.6%,而且这已经是连续三年双降。

更揪心的是风险,个人贷款不良率从1.25%升至1.32%,消费贷款不良率直接飙升到2.8%,信用卡不良率也小幅上升。

零售资产质量恶化,加上行业转型压力,曾经的利润奶牛,如今成了最大包袱。

尽管银行表示已经加强风控,有信心让零售资产质量企稳,但连续四年的下滑,想要扭转颓势,绝不是一朝一夕的事。

2026年怎么干?

迈入十万亿俱乐部,是中信银行的里程碑,也是新的考验。

资产规模站上高位,净利润连续增长,分红创新高,这些都是实打实的亮点;但营收下滑、零售崩盘、息差承压,也是无法回避的短板。

在银行业竞争愈发激烈的当下,光靠稳健远远不够,既要守住风险底线,又要找到新的增长引擎,尤其是盘活零售业务这个曾经的王牌。

十万亿的身板,配上与之匹配的赚钱能力,才算是真正的行业强者。