浙商宏观:央行连续7月增持黄金,白银机会也需关注

分析师:李超 / 林成炜

来源:浙商证券宏观研究团队

核心观点

5月我国官方外汇储备32852.55亿美元,环比增加35.93亿美元。在央行连续7个月增持黄金的背景下,我们也重点提示应关注短期白银投资机会。一是当前金银比仍处于92的历史高位,可能均值回归。二是白银本身具有高价格弹性的特征,整体持仓较为集中。三是全球央行在去美元化背景下追求安全资产,当前央行行为仍以增购黄金为主,如果未来再次出现类似于俄罗斯央行将白银纳入储备资产的事件催化(俄罗斯本身也是全球第八大白银生产国,前七分别是墨西哥、中国、秘鲁、智利、波兰、澳大利亚、玻利维亚,可关注白银生产大国将白银纳入储备资产的可能性),可能利多白银。

固定布局 工具条上设置固定宽高背景可以设置被包含可以完美对齐背景图和文字以及制作自己的模板

内容摘要

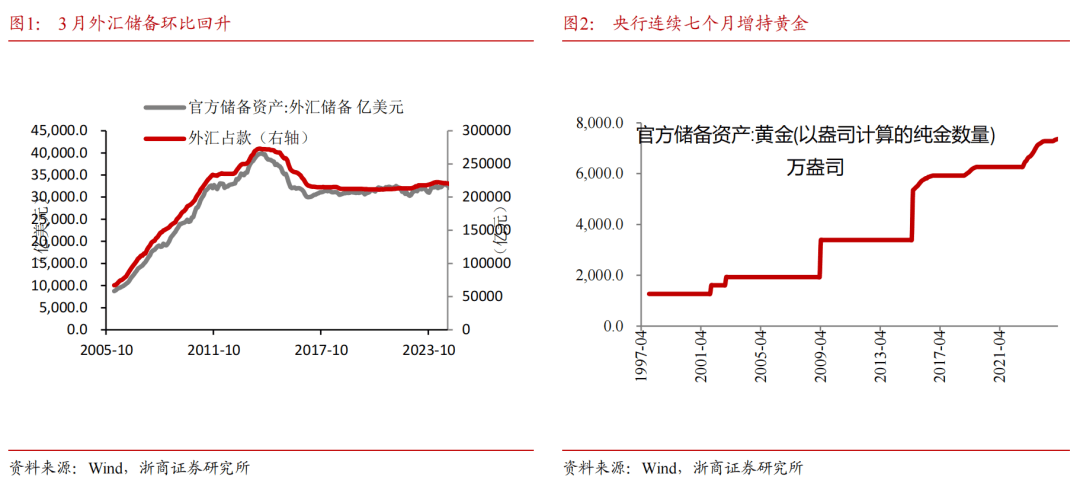

>>5月外储继续环比回升,但资产价格对本月储备形成负向拖累

5月我国官方外汇储备32852.55亿美元,环比增加35.93亿美元,资产价格本月有所下行。

从结构来看,汇率对本月储备影响为正向贡献。其一,美元指数继续回落,5月美元指数由4月底的99.64下行0.20%至99.43,英镑兑美元升值0.92%至1.345,欧元兑美元升值0.2%至1.13,我们测算3月汇率波动对外储规模影响约51.55亿美元。资产价格对本月储备是负向拖累,主要国家国债利率全面上行,5月末5年期美债收益率较4月末上行24BP至3.96%,5年期英债收益率上升24BP至4.05%,5年期德债收益率上升7BP至2.08%,5月我们测算债券收益率波动对外储的综合影响约-231.79亿美元。综合看,资产价格因素对外储的影响约-180.24亿美元。

5月全月人民币对美元汇率升值0.93%至7.20, CFETS人民币汇率指数小幅回落,月末收于96.0,全月贬值0.25%。

>>“美国例外论”可能回归,人民币兑美元短期或趋于震荡

在全球下半年经济下行压力加大的背景下,一方面,虽然下半年对等关税豁免到期,整体关税水平将提升可能使得经济数据阶段性承压。但美国财政可能重回扩张,经贸政策不确定性可能收敛,企业和居民预期的逐步企稳将为2026年美国经济重回正轨奠定良好基础。另一方面,增量美债买家进入市场。可能使得“卖出美国”交易暂缓。“美国例外论”存在回归可能。

在此背景下,美元指数可能阶段性反弹,人民币兑美元短期或趋于震荡。

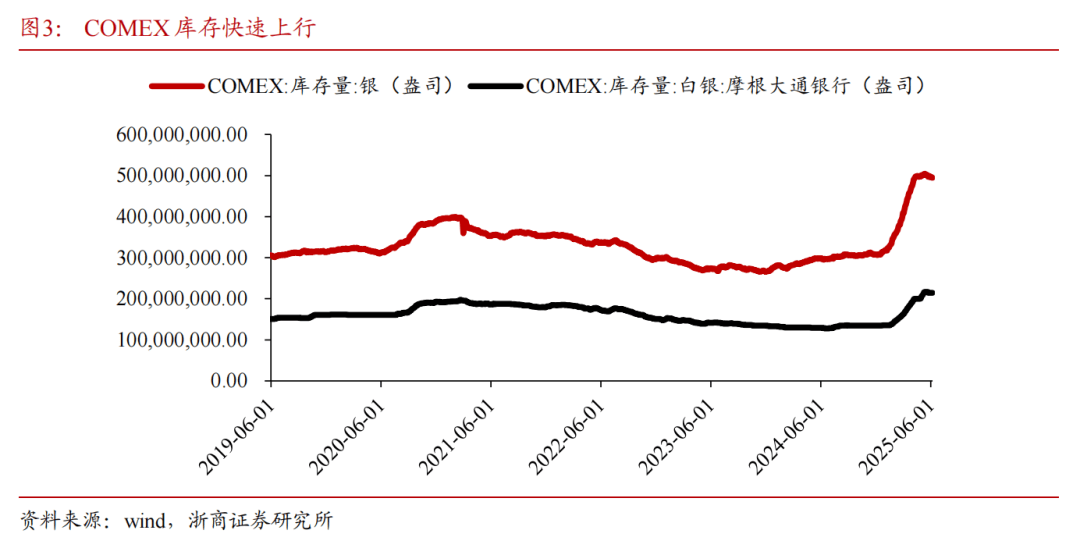

>>连续第七个月增持黄金,维持中长期看好黄金观点,白银短期弹性重点关注

5月末人民银行黄金储备7383万盎司,连续第七个月增持黄金。预计未来仍有进一步提升空间。中长期来看我们认为应重点关注各国央行的购金行为对黄金价格的正向驱动,预计来自各国央行的资金有望保持净流入。

此外,我们重点提示应关注短期白银投资机会。一是当前金银比仍处于92的历史高位,可能均值回归。二是白银本身具有高价格弹性的特征,整体持仓较为集中。三是全球央行在去美元化背景下追求安全资产,当前央行行为仍以增购黄金为主,如果未来再次出现类似于俄罗斯央行将白银纳入储备资产的事件催化(俄罗斯本身也是全球第八大白银生产国,前七分别是墨西哥、中国、秘鲁、智利、波兰、澳大利亚、玻利维亚,可关注白银生产大国将白银纳入储备资产的可能性),可能利多白银。

>>风险提示

贸易摩擦超预期;全球衰退超预期,工业需求下滑可能导致白银下行压力。

固定布局 工具条上设置固定宽高背景可以设置被包含可以完美对齐背景图和文字以及制作自己的模板

来源:券商研报精选