简单说说信用卡卡量指标

又到了半年度工作汇报的时间节点,最近陆续有小伙伴来询问同业数据情况,信用卡的发卡量是主要的指标之一,今天就想简单分析下“卡量”指标的各种口径及数据表现。

01

激活卡量

信用卡在我国境内经历了40年的发展历程,根据央行每季度公布的支付体系运行情况,“2024年末,我国信用卡和借贷合一卡7.27亿张,同比下降5.14%”。这个口径具体是什么呢?在2021年一季度的支付体系报告中,表述是“信用卡和借贷合一卡在用发卡数量共计7.84亿张,环比增长0.85%”,二季度的报告表述是“信用卡和借贷合一卡7.90亿张,环比增长0.73%”,虽然少了“在用发卡数量”几个字,但通过环比涨幅倒算,数字基本一致,因此可以认为口径没有变动,即“在用发卡数量”。

那么“在用发卡数量”具体是啥呢?根据央行2013年发布的金融行业标准《支付业务统计指标 第5部分:支付工具统计指标》(JR/T 0076.5-2013),信用卡在用发卡数量是累计发行的、已经激活、未注销且未过有效期的、持卡人可正常办理支付结算业务的信用卡数量。这与通常所说的“激活卡量”相近,所以大概可以得出,2024年末,我国信用卡的激活卡量是7.27亿张。

02

活卡量

2022年发布的《关于进一步促进信用卡业务规范健康发展的通知》要求,连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%。因此银行开始更加关注“活卡”的数量。根据笔者的观察,《中国银行卡产业发展蓝皮书》公布这个了指标,比较遗憾的是数据的时效性稍弱。在2024年的蓝皮书中披露,截止2023年末,信用卡活卡量6.4亿张,当年减少0.1亿张,同比下降1.1%。信用卡活卡口径为剔除未激活卡片和已注销卡片后近6个月内发生主动金融交易的信用卡。

03

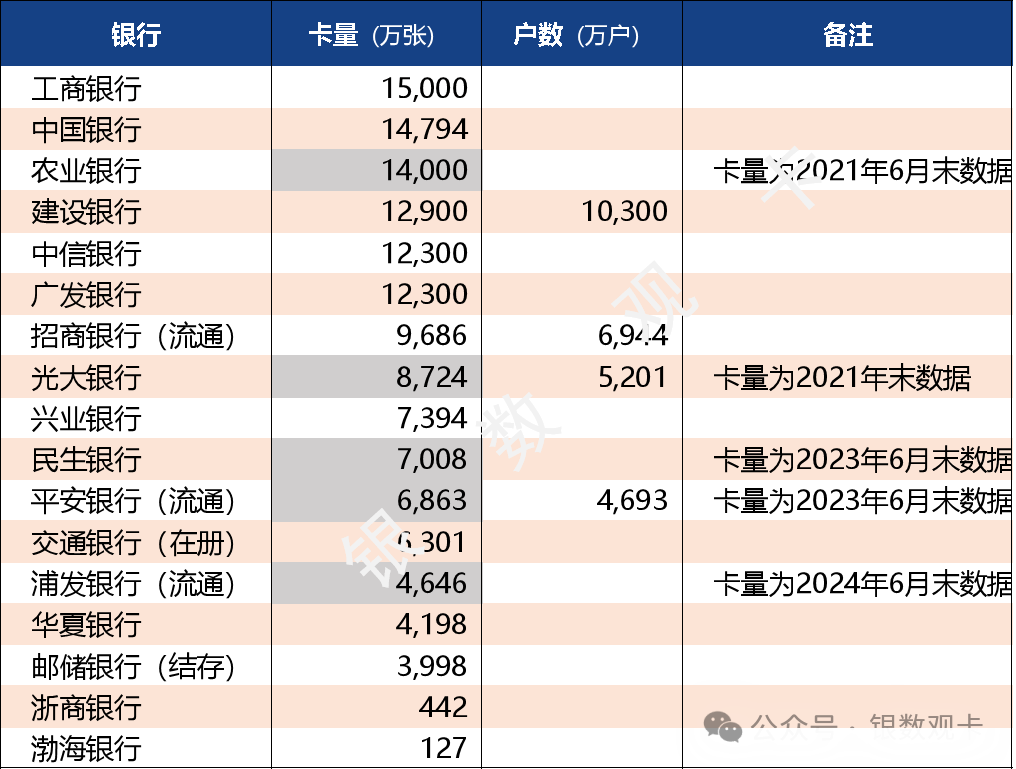

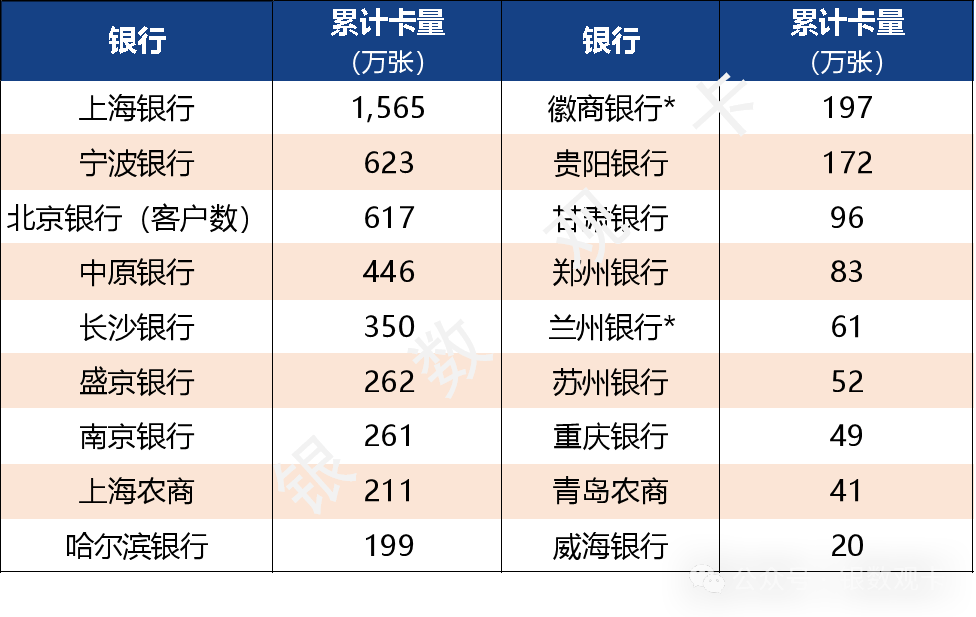

各家银行的信用卡卡量

部分银行、特别是上市银行,会在每年度、半年度的报告中披露信用卡业绩情况。“银数观卡”多年来持续跟踪整理相关数据情况。大部分银行披露的为“累计卡量”,也有一些银行会披露流通卡量、在册卡量、结存卡量、有效卡量等,但详细的统计口径并未说明。同时也可以观察到,一些全国性银行近年不再公布卡量数据,可能会更加侧重客户数、借贷双卡联动等情况。

累计卡量与前文提到的在用发卡数量、活卡量的差距有多大呢?粗略计算,表1和表2中所列银行的卡量直接求和,得到的结果是14.6亿张,几乎是在用发卡数量的2倍。

表1 2024年末部分全国性银行信用卡卡量情况

表2 2024年末部分区域性银行信用卡卡量情况

注:徽商银行、兰州银行为累计有效卡量

累计卡量的指标可以说是目前公开数据中最好获得的同业指标之一,在对照比较时,银行可以尽量选择跟自身业务开展年限或策略相近的银行进行对比。比如相较全国性银行来说,区域性银行信用卡业务开展年限时间较短,因此销卡量等的影响也就相对较小,综合数据的可得性等因素,累计卡量指标依然具有较强的参考意义。

04

我国人均信用卡持有量

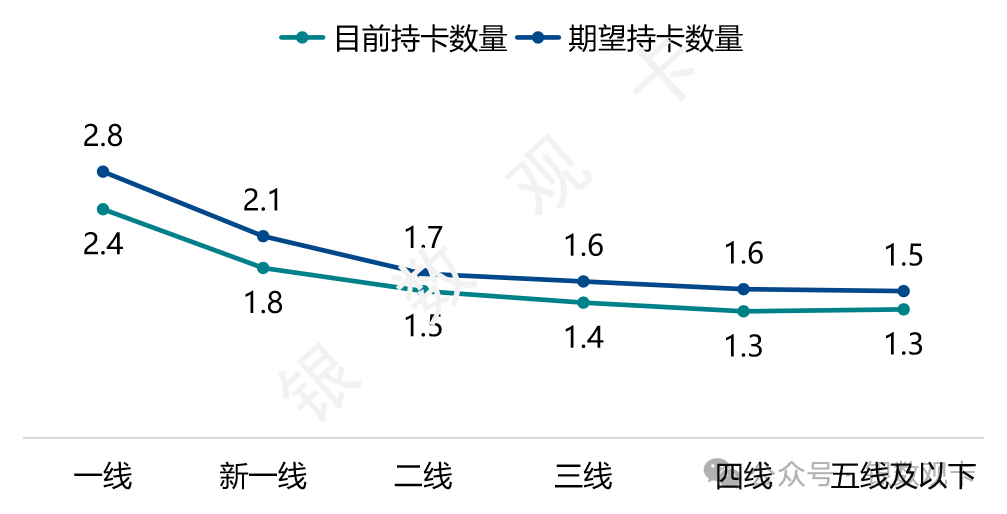

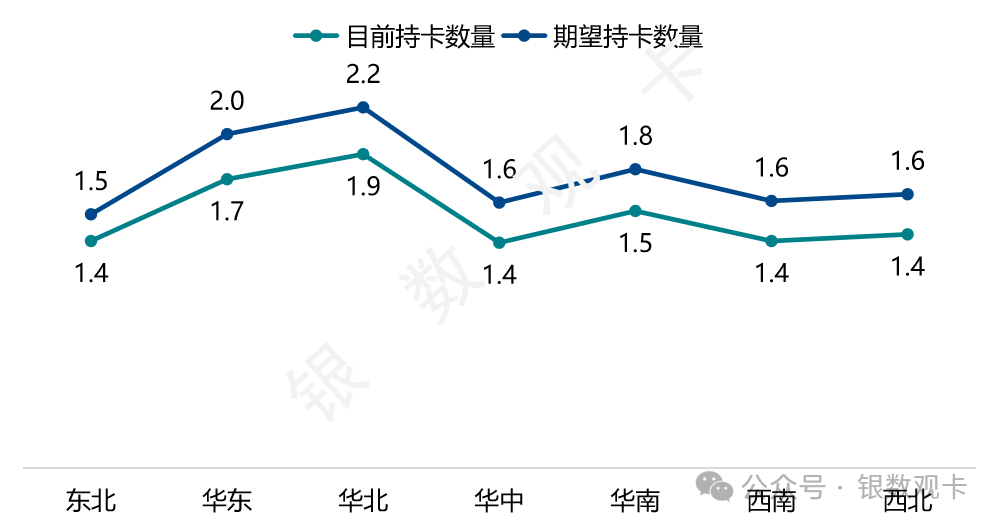

在央行发布的支付体系报告中,按照14亿人口计算得出2024年末我国人均持有信用卡和借贷合一卡0.52张。一些分析文章会把这个数字与美国、韩国等人均持卡量对比,从而得出我国信用卡行业依旧具有相当大的发卡空间,这可能在某些维度上略失偏颇。根据金融数字化发展联盟多次的用户调研,我国目前信用卡持卡人群大概在4亿-5亿人,人均持卡量在1.6张-1.8张的水平,同时人均期望持卡量约1.8张-2.3张,两者之间仍有发卡空间。具体到城市线级、区域和细分客群来看,数字会略有差异,可供参考,也欢迎业界人士共同探讨。

图1 不同城市线级用户目前和期望持卡数量(张)

图2 不同区域用户目前和期望持卡数量(张)

上一篇:山西银行获批“补血”95亿元

下一篇:汉得信息:没有跨境支付业务