摩根大通Q2营收457亿美元,净利润150亿美元,交易与投行业务表现强劲|财报见闻

摩根大通第二季度盈利与营收双双超越华尔街分析师预测,主要得益于市场波动环境下交易业务的强劲表现,以及投资银行业务的复苏迹象。

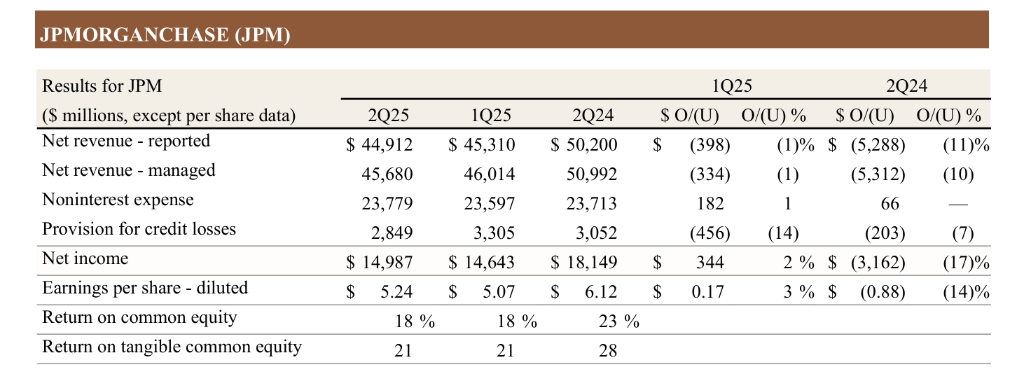

15日,摩根大通公布二季度财务表现:

- 营收457亿美元,同比下降10%,环比下降1%

- 报告净利润150亿美元,扣除特殊项目后净利润142亿美元

- 净资产收益率(ROE)18%,有形资产收益率(ROTCE)21%

- 每股收益5.24美元

核心业务进展:

- 消费者银行(CCB):净增加50万个支票账户,信用卡销售额同比增长7%

- 投行业务(CIB):投行费用同比增长7%,市场交易收入达89亿美元,同比增长15%

- 资产管理(AWM):管理资产规模4.3万亿美元,同比增长18%,客户资产净流入800亿美元

摩根大通美股盘前涨超2%。

摩根大通Q2净利润150亿美元,交易与投行部门表现强劲

尽管摩根大通Q2净利润达到150亿美元,但营收同比下降10%至457亿美元。下滑主要源于去年同期77亿美元Visa股票收益的基数效应。

强劲的业绩主要由该行的华尔街业务部门驱动。资产管理业务持续扩张,管理资产规模达到4.3万亿美元,同比增长18%,客户资产总额超过6.4万亿美元。净流入800亿美元。

分析认为,由特朗普贸易政策引发的市场波动,为银行的交易部门创造了有利环境,从而提振了交易收入。与此同时,市场在经历4月份的大幅下挫后迅速反弹,也为投资银行业务在季度末的复苏提供了支撑。

此外,投资银行业务也显现出复苏迹象。投行费用同比增长7%至25亿美元,债券承销和咨询费用的增长部分抵消了股票承销费用的下滑。市场交易收入89亿美元,同比增长15%,其中固定收益交易收入57亿美元(增长14%),股票交易收入32亿美元(增长15%),显示出在市场波动中的获利能力。

据Northwestern Mutual财富管理部门首席股票投资组合经理Matt Stucky分析,虽然市场在4月份因关税政策出台而一度暴跌,但随后出现的急剧复苏,可能意味着投资银行业务收入在季度后半段有所恢复。同时,持续高企的资产水平也对包括摩根大通、高盛和摩根士丹利在内的财富管理业务构成利好。

信贷质量承压信号初现,但尚未出现恶化迹象

在华尔街业务表现突出的同时,摩根大通面向普通消费者和企业的“主街”贷款业务也保持了稳健。 摩根大通第二季度信贷成本达28亿美元,其中净冲销24亿美元,同比增加1.79亿美元,主要集中在信用卡业务。净准备金增加4.39亿美元,其中批发业务的准备金增加反映了放贷活动增长和特定敞口信贷质量变化的影响。房贷业务净收入下降5%至12.5亿美元。

信用卡业务的净冲销率达到3.40%,虽然仍在可控范围内,但这一指标的走势需要密切关注,特别是在当前宏观经济不确定性加剧的背景下。

在刚刚过去的第二季度,标普500银行指数累计上涨14.4%,其表现不仅优于其他金融板块,也超过了更广泛的大盘指数,反映出投资者在财报季前已对银行业抱有较高期待。摩根大通的业绩为这些期待提供了初步验证,市场将密切关注本周后续其他几家大型银行的财报,以更全面地评估整个行业的健康状况和未来走向。