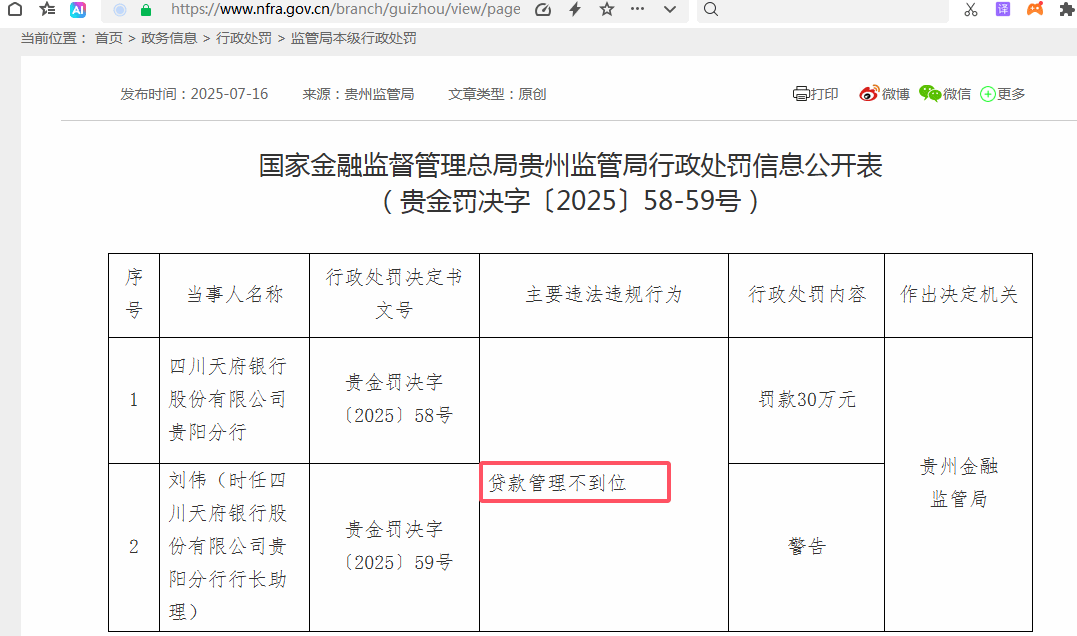

贷款管理不到位,四川天府银行贵阳分行被罚30万元

继今年上半年成都分行被重罚后,四川天府银行近日再有分行被罚。据国家金融监督管理总局,四川天府银行股份有限公司贵阳分行因贷款管理不到位被罚30万元,相关负责人亦遭警告。需要注意的是,贷款管理不到位隐藏着诸多风险,例如坏账。截至2024年末,四川天府银行不良贷款率录得2.13%,远高于同期全国城商行的不良贷款率即1.76%,亦高于A股17家已上市城商行的不良贷款率。

去年顺利完成50亿元增资扩股工作、获得国资的大力“补血”后,四川天府银行的发展备受关注,尤其是信贷业务的推进。公开数据显示,该行利息净收入于2020年度录得36.88亿元,而2024年度仅录得5.88亿元,整体下滑八成。

根据四川天府银行2024年度报告显示,按地区投向分,本行信贷资产主要集中在总行营业部、成都分行及贵阳分行。然而,今年以来,该行成都分行以及贵阳分行均因违规被罚。

国家金融监督管理总局7月16日披露的一则行政处罚显示,四川天府银行股份有限公司贵阳分行因贷款管理不到位被罚30万元,时任四川天府银行股份有限公司贵阳分行行长助理刘伟被警告。

整体而言,银行的贷款管理主要涉及贷款申请与受理、贷前调查、贷款审批、合同签订与发放、贷后管理、贷款回收与处置等。而贷款管理不到位,则暴露了信用风险等。其中较为典型的情形为,贷款管理漏洞可能导致对借款人资质审核不严,导致资金流向高风险领域,增加不良贷款率。

近五年来,四川天府银行的不良贷款率始终保持在2%以上。据该行年报数据显示,2020年-2024年,其不良贷款率分别录得:2.00%、2.37%、2.69%、2.47%、2.13%,远高于同期全国城商行的不良贷款率即1.76%,亦高于A股17家已上市城商行的不良贷款率(最低值为0.66%,最高值为1.83%)。该行2024年报告显示,截至2024年末,不良贷款余额31.15亿元,不良贷款率2.10%。贷款拨备率4.11%,拨备覆盖率为195.18%。按行业分,本行信贷业务行业投向前五大行业分别为批发和零售业、房地产业、制造业、建筑业和农林牧渔业。

其实,对于风控,四川天府银行在2024年度报告中罗列了三大举措,包括强化信贷业务流程管理。对信贷业务进行全流程系统管控,加强授信客户准入管理及退出管理,明确风险偏好,提高优质资产经营能力。然而,该行在实际业务操作中依然存在违规行为、不良贷款率仍维持2%以上。

事实上,不良贷款率持续高企、重要信贷业务分行被罚的背后,四川天府银行面临着改善业绩的压力。据该行年报显示,2020年-2024年,其利息净收入分别录得:36.88亿元、28.07亿元、24.10亿元、15.98亿元、5.88亿元,整体下滑超80%;净利润分别录得:8.46亿元、8.64亿元、3.23亿元、4.26亿元、3.34亿元,整体下滑超60%。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com