全球银行股的“上涨逻辑”:民粹主义、财政宽松、本币升值

全球银行股面临多重利好因素驱动!瑞银在最新研报中指出了全球银行股上涨的“核心逻辑”,宏观层面利好因素包括民粹主义、财政宽松、本币升值,以及结构性改善和估值具有吸引力等。

7月24日,据追风交易台消息,瑞银全球股票策略团队在最新研报中重申对银行股的长期超配立场,并提出了银行股上涨的核心逻辑:

民粹主义引发财政宽松担忧,推高债券收益率,而银行股是债券收益率上升的最大受益者之一;银行股作为高度本土化行业,从欧洲、日本等地货币升值中受益显著。

瑞银还在报告中指出,从结构性改善与估值优势方面来看, 银行板块经历了后金融危机时代的去杠杆和严监管,如今风险抵御能力显著增强,诉讼、金融科技冲击等逆风因素减弱。

最后,瑞银补充道,多项指标支持银行股配置,包括拥挤度适中,盈利修正强劲,以及宏观模型显示上涨空间。该行建议关注欧洲、日本及部分新兴市场的银行股。

宏观层面:民粹主义、高利率与本币升值的“完美风暴”,私人部门放贷增长回暖

1、报告称,2024年是120年来首次所有主要发达市场的执政党都失去了政权或多数席位。这种政治变化的反应通常是增加支出、收紧移民政策,并在某些情况下提高最低工资。

瑞银指出,当前全球最大的宏观风险之一是民粹主义崛起带来的财政纪律松弛。

例如,报告测算美国需要相当于GDP约3%的财政紧缩才能稳定政府债务,但政治现实却导向更多的财政支出。这种“松财政”的环境必然倒逼“紧货币”,推高长期国债收益率。

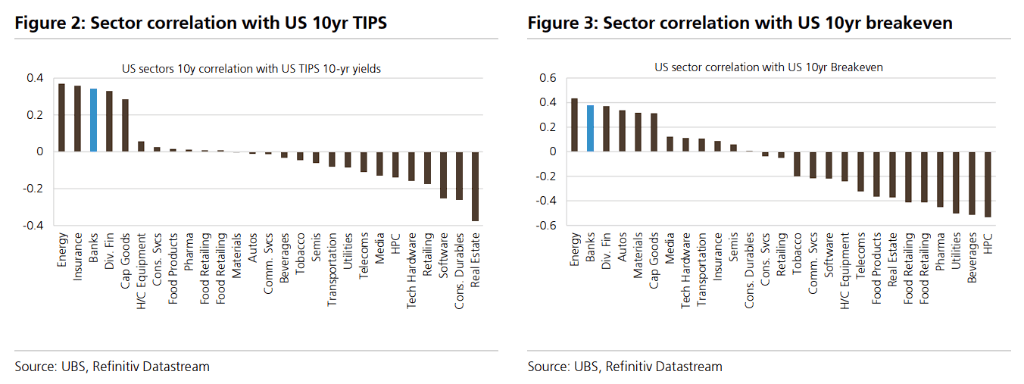

历史数据显示,银行是TIPS(通胀保值债券)收益率上升时表现第二好的板块,与收益率曲线陡峭化紧密相关。因此,投资银行股成为了对冲这一宏观风险的有效策略。

2、瑞银报告维持对美元的看空观点,其背后逻辑包括美元估值过高(偏离1.4个标准差)、美国净外债高达GDP的90%,以及瑞银预测美联储降息幅度将超市场预期(年底前降息1%)。

该行认为,在美元走弱的背景下,欧元和日元预计将走强。由于银行的盈利高度依赖本土经济,本币升值将直接提升其资产价值和盈利能力。分析显示,银行是欧元或日元升值时表现最佳的板块之一。

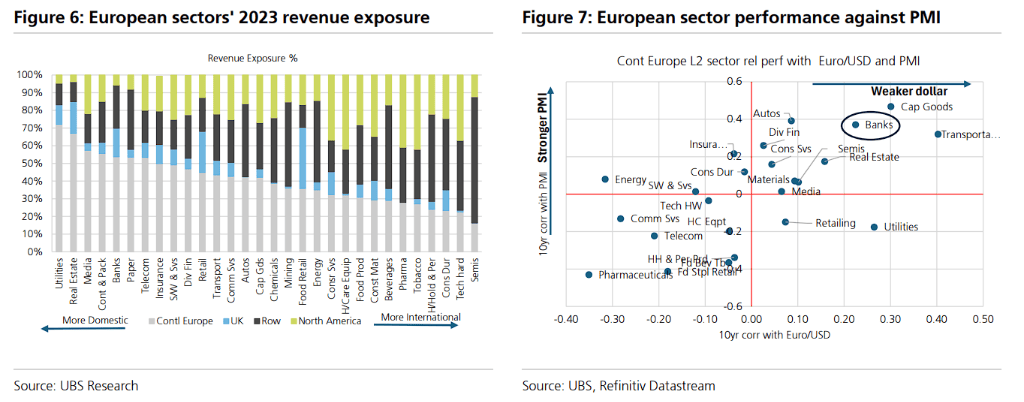

数据显示,欧洲银行股在欧元和制造业PMI上升时表现最佳,而目前的表现仅与这些变量保持一致,任何进一步的欧元升值或PMI改善都将推动银行股超额表现。

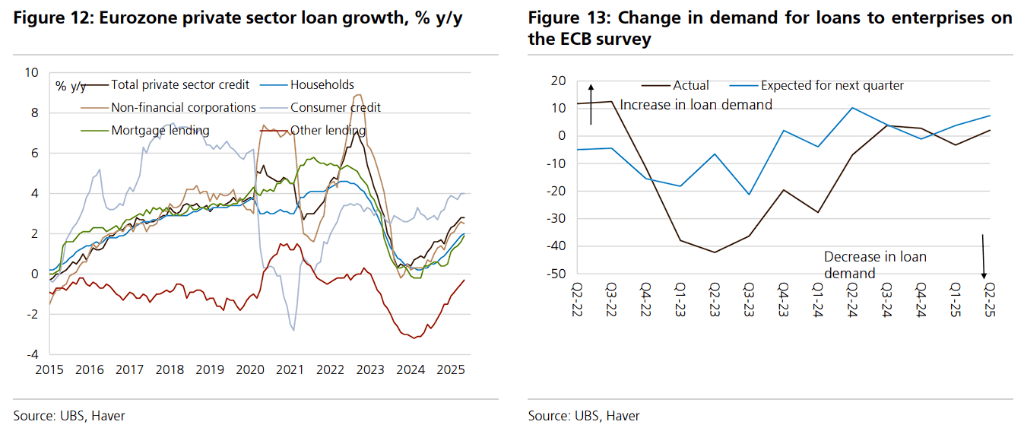

3、瑞银称,私人部门信贷增长拐点已现。在欧美市场,私人部门(家庭与企业)的杠杆率处于异常低位。随着经济企稳,信贷需求已出现明显回升,尤其在欧洲,法国和意大利的企业贷款需求增长强劲。

这预示着银行的核心业务——贷款增长,将迎来新的上升周期。

估值洼地:市场已为“不存在的衰退”定价

瑞银认为,当前银行股的估值水平极具吸引力,因为它已经过度反映了市场对经济放缓的担忧。报告从以下三个方面进行分析:

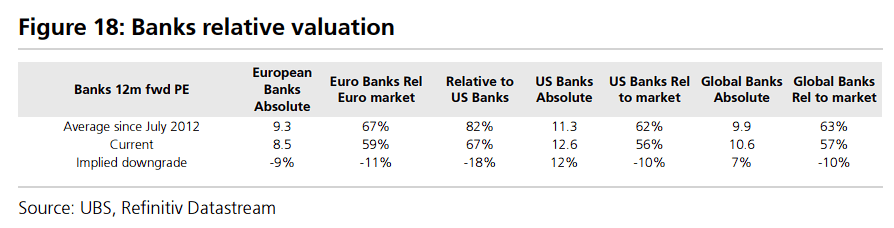

结构性改善:银行业抗风险能力显著增强1、市盈率(P/E)显著折价:无论在欧洲还是美国,银行股的远期市盈率较其历史常态水平存在约10%的折价。这意味着市场已经提前消化了约10%的盈利下调。

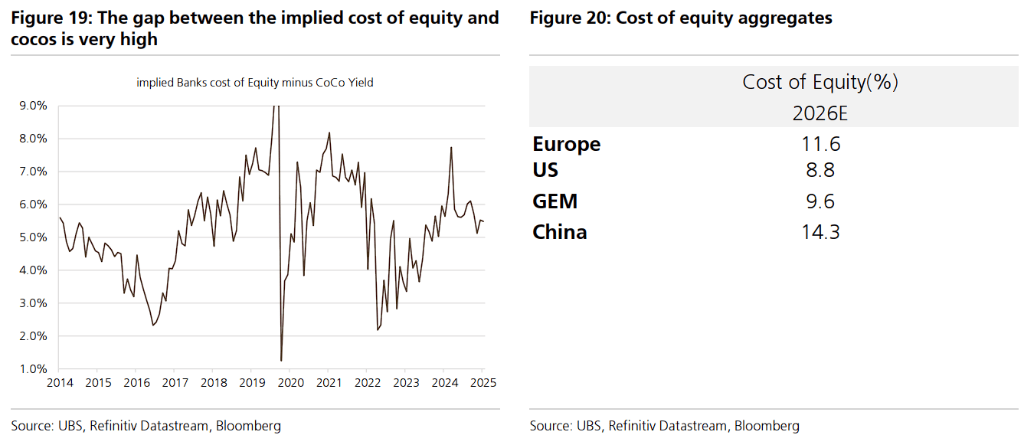

2、股本成本(Cost of Equity)隐含悲观预期:报告认为,欧洲银行11.6%的股本成本相对于其永久减记型CoCo债的6%收益率而言过高。若将股本成本保守下调至10%,则意味着市场已为欧洲银行定价了高达14%的盈利下调。

瑞银指出,要实现如此幅度的盈利下滑,需要利率下降超过1个百分点或信贷冲销(charge-offs)上升20个基点,而这两种情况都需经济出现急剧放缓,与瑞银对全球GDP在2025年和2026年分别增长2.9%和2.8%的预测相悖。

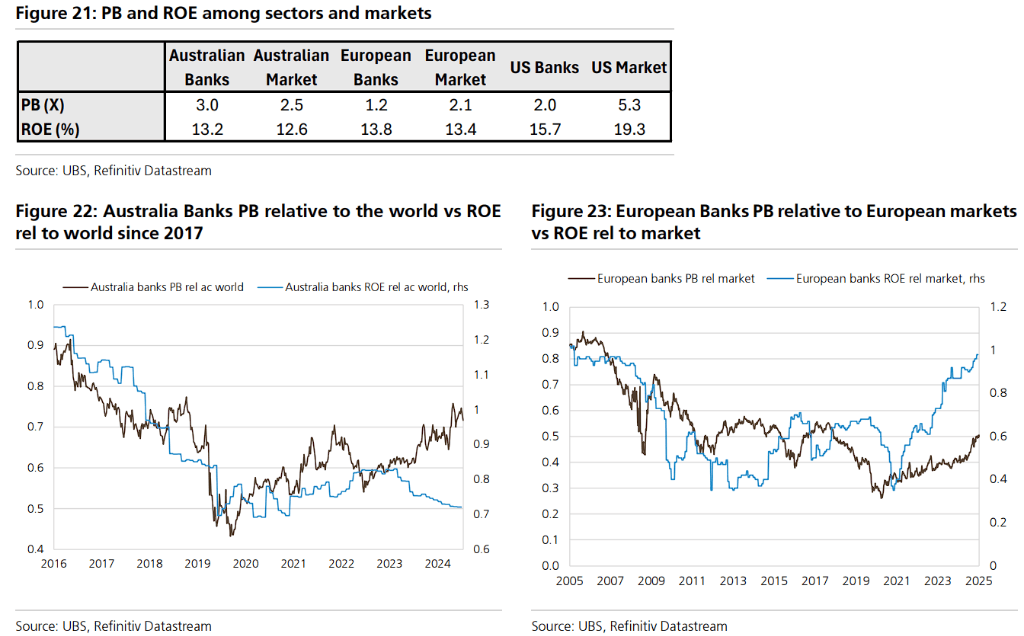

3、澳大利亚银行的启示:报告以澳大利亚银行为例,其有形股本回报率(ROTE)低于欧洲同行,但市净率(PB)却高达3倍。这表明,在整合、高收益和资金流等因素驱动下,银行板块完全有可能实现价值重估。

瑞银称,相较于全球金融危机前,银行的业务模式和风险状况已发生根本性改变,变得更加稳健。报告同样给出了以下三点“解释”:

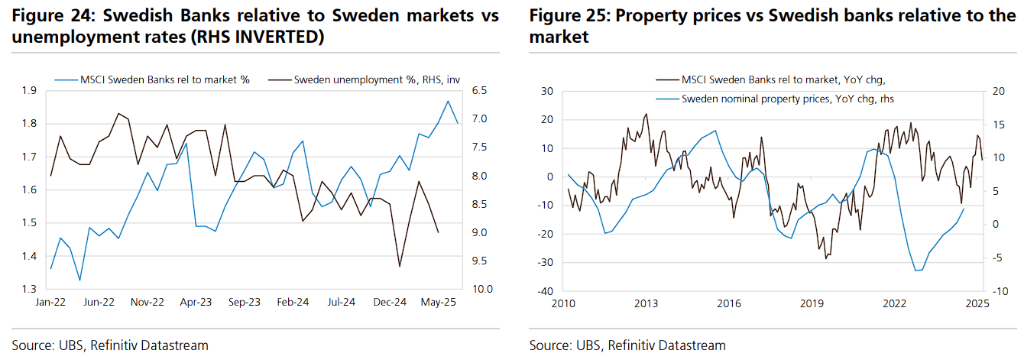

1、抵御衰退能力显著增强:瑞典案例证明银行股对经济衰退的免疫力大幅提升。

在瑞典GDP下滑2.4%、房价下跌12.5%的衰退期间,银行的不良贷款率(NPLs)并未显著上升,其股价甚至在衰退期跑赢大盘。这得益于更低的借款人杠杆、严格的监管压力测试以及银行自身风险控制的加强。

2、非宏观逆风因素大幅减弱:

- 1)去杠杆化结束:监管甚至开始放松,如英国推迟实施部分巴塞尔协议III规则,美国有望放宽大型银行资本要求。

- 2)诉讼与罚款风险降低:后金融危机时代天价罚款的高峰期已过,银行风险控制改善,不再是经济问题的众矢之的。

- 3)金融科技颠覆风险可控:监管对金融科技公司的监管趋严,颠覆者仅占约3%的存款基础,一些公司甚至被传统银行收购。

3、“新消费龙头”的崛起:传统的高收益板块(如消费龙头)正面临各种颠覆性挑战,而银行凭借其稳健的盈利能力和资本回报计划,正成为新的可靠收益来源。

欧洲银行2025年预计总收益率(股息+回购)高达8.3%,美国银行也达到7.2%,这一组合在所有主要行业中优势明显。

多项指标支持银行股配置

瑞银认为,从战术层面来看,多项指标支持银行股配置。

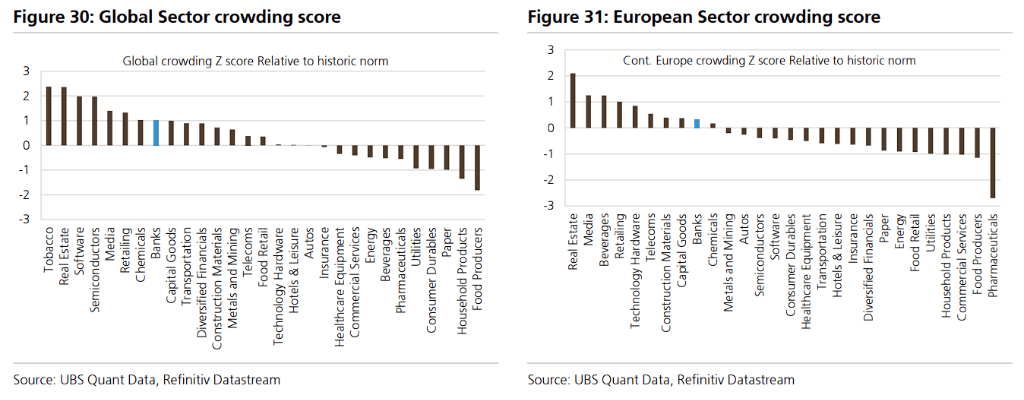

1、拥挤度适中,盈利修正强劲:银行股在全球29个行业中拥挤度排名第8,在欧洲排名第9,相对适中。

在瑞银欧洲评分卡中,银行股的盈利修正排名第2,全球排名第5。

2、宏观模型显示上涨空间:瑞银的银行股宏观模型显示,基于采购经理指数、货币和债券收益率的表现,欧洲银行股表现仅与这些变量持平。欧元进一步上涨(瑞银预测年底欧元/美元为1.23)或采购经理指数上升都将推动银行股跑赢。

瑞银在报告中指出,重点看好欧洲和日本,因为这些地区的利率接近降息周期末端或正处于加息初期,且将受益于本币升值。同时,部分新兴市场(如巴西)因利率有望从高位回落而具备吸引力。报告对美国银行相对谨慎,主要因其面临国内需求放缓和美元走弱的逆风。

该行偏好欧洲零售银行,因其客户粘性高、业务风险相对较低;看好美国投行的规模效应和监管优势;对新兴市场则通过持有大量新兴市场敞口的廉价股票的银行股进行布局。