信用卡潮退:黄金时代已远,生态变革未至|财知道

你还有信用卡吗?多久没刷过了?

“注销信用卡是我25岁最好的投资”——社交媒体上,一位博主的话引发共鸣,评论区挤满“已注销+1”的打卡宣言。仿佛一夜之间,年轻人集体宣布告别信用卡。

这股“去信用卡化”的情绪,也正映照着行业的退潮。7月15日,广东金融监管局同意民生银行信用卡中心华南分中心终止营业。在这一条批复背后,今年已有41家银行信用卡分中心 “退场”。

两年间,信用卡减少超8000万张,权益缩水、联名卡停发……昔日炙手可热的信用卡业务,正在经历一场安静却深刻的变革。

信用卡怎么啦?它被时代抛弃了吗?

一

从火爆办卡到集体“吃灰”

7月,交行银行太平洋信用卡中心上海分中心、淄博分中心、珠海分中心、长春分中心、鞍山分中心,以及民生银行信用卡中心华南分中心陆续终止营业。

记者统计国家金融监督管理总局的数据后发现,年内已有41家信用卡分中心结业,终止营业的信用卡分中心大部分是交通银行,亦有部分是民生银行和广发银行。

信用卡分中心的撤并是“存量竞争”压力之下的必然举措。

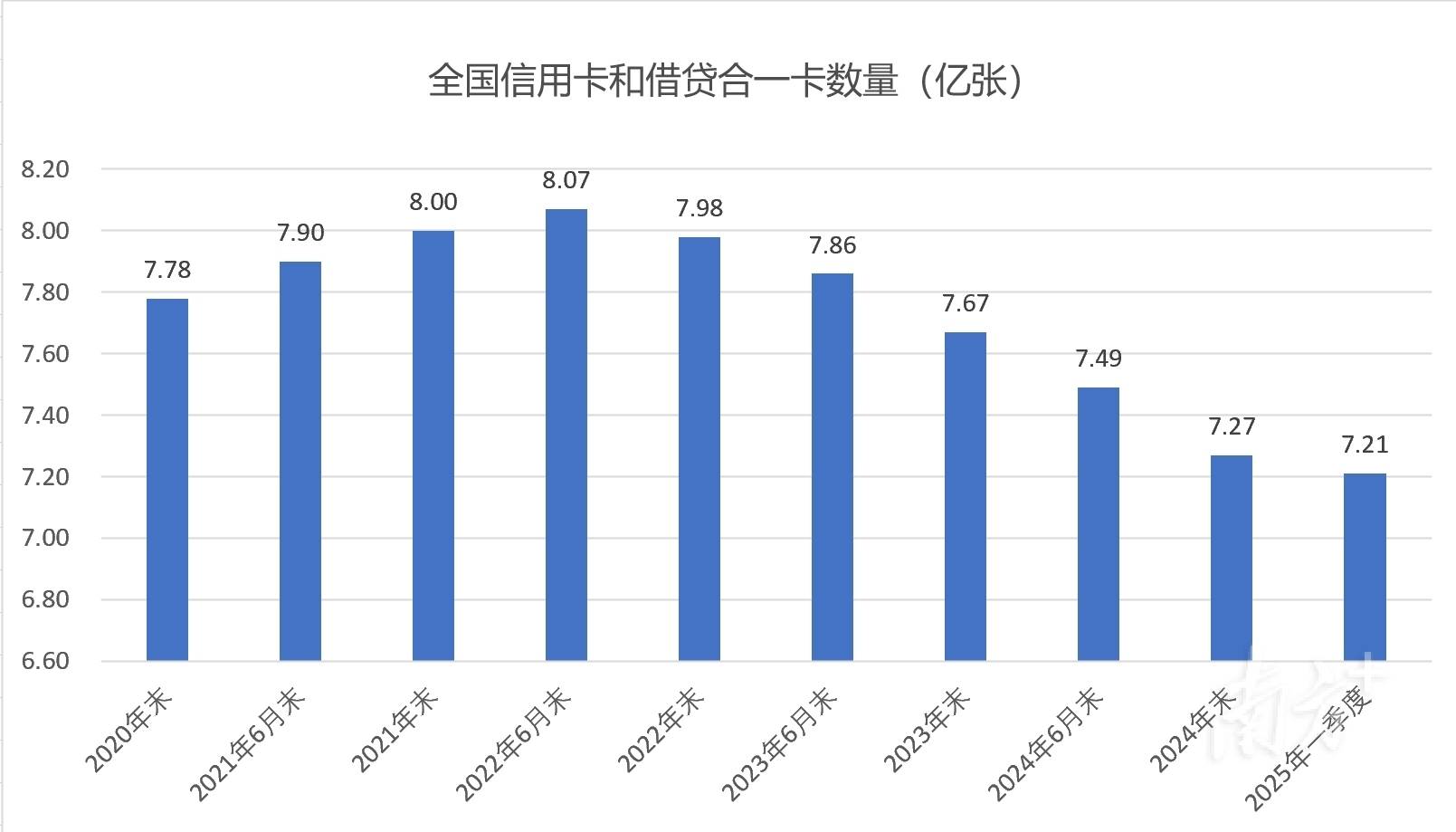

人民银行的数据显示,2022年信用卡和借贷合一卡达到高峰时期的8.07亿张,此后开始下滑,到2024年末已减少至7.27亿张。

短短两年间,8000万张信用卡悄然消失。

从走向最高峰到开始下滑,中国信用卡恰好用了40年。

1985年3月,中国银行珠海分行发行首张人民币信用卡“中银卡”。这张需预存资金的准贷记卡,标志着中国信用支付的启蒙。

来到2003年,中国进入“信用卡元年”,迎来了爆发起点——当年,银联成立推动跨行交易,单年发卡量暴涨300%,工商银行首次突破“百万级”发卡量。正是这一年,多家银行的信用卡中心纷纷成立。

此后,信用卡业务开始星火燎原,成为银行零售营收的核心驱动力。

在这个阶段,各大银行绞尽脑汁摆摊设点,以“扫楼”、铺设分中心、赠送开卡礼、积分兑换礼品、分期免息等方式“跑马圈地”。

在公司楼下、高铁站航站楼、小区门口,消费者总能看见银行人员支起小帐篷,摆着行李箱、水杯、露营设备等礼品热情地推销。

信用卡积分兑换商城成为每家银行的“标配”,其妙用也被持卡人熟知——招商银行积分永久有效、消费20元获得1个积分、100积分相当于1元现金、5积分兑换1南航里程等“游戏规则”口口相传。围绕积分兑换,甚至产生了“薅羊毛党”,他们熟练地利用各种优惠、积分、会员制度,兑换机票、酒店、健康服务等。一个“薅羊毛”的高手甚至可以让一家子假期出行,实现“零现金”支出。

在高速发展的过程中,在持卡人的口碑中产生了“六大神卡”,即广发臻尚白金卡、浦发ae白信用卡、农行漂亮升级妈妈信用卡、平安车主卡、交行沃尔玛卡、招行YOUNG卡。这些信用卡因优惠多、提额快、费率低、权益高而广受欢迎。

粗放与高速的发展,让“卡奴”一说,流行开来。持卡人自豪于更高的信用额度,对临时提额、降额降“盗刷”风险、刷卡取现等操作了然于胸,甚至出现了以卡养卡、套现买金炒股等违法操作。

在当时,信用卡是年轻人入职、进入社会的“成人礼”。“有了几万元的额度,足以应付大多数突发情况。”2011年,初入职场的沈渊抱着这样的想法办理了人生的第一张信用卡。

如今,在这位14年“卡龄”的持卡人手里,信用卡成为了绑定微信、支付宝、京东商城的“底层支出工具”,用来辅助记账和掌握开销,它的物理卡片早已在抽屉里“吃灰”。

这种情况并不罕见,信用卡沦为“抽屉弃子”的情况还在继续,信用卡数量已经连续十个季度环比负增长。截至今年一季度末,全国信用卡和借贷合一卡减少至7.21亿张。

站在不惑之年的十字路口,信用卡行业是满脑子的问号和迷茫。

二

支付与消费贷的降维打击

1950年,大莱俱乐部创始人在餐厅忘带钱包的尴尬,催生了现代信用卡。但用了近两个40年的时间,中国持卡人开始“带了手机忘带信用卡”,行业开始上演了“罗曼蒂克消亡史”。

“办卡给我3000元的额度,我都要气笑了。”在柜台办理业务时,因无法拒绝柜员的热情,林琅想着帮柜员办理信用卡完成业绩,然而额度却让他哭笑不得,最终放弃了办理。

8000万张消失的信用卡背后,是三重“降维”打击的叠加。

首先是监管重拳清理泡沫。“不开通就不收年费”“办理半年就注销”是很多持卡人都听过的推销话术。过去20年,为了跑马圈地,银行大规模发卡。营销员为完成业绩,甚至主动诱导客户“薅羊毛”后销卡,“一人多卡”的情况屡见不鲜。

这些卡片沉睡在抽屉深处、钱包夹层,造成了大量的资源浪费。

2022年,《信用卡新规》正式实施,要求睡眠卡占比不得超过20%,同时严禁银行进行过度营销。在监管要求下,各大银行对睡眠卡进行了大规模的清理。

其次是支付革命吞噬份额。随着智能手机的广泛普及和移动支付的快速兴起,相较于每次出门带着实物信用卡刷卡,消费者开始更倾向于使用手机支付。数据显示,第三方支付平台已覆盖了90%的线上消费场景,信用卡线下刷卡交易的市场份额大幅萎缩,占比降至35%。

在小额消费场景,各种“类信用卡”的消费信贷产品也逐渐抢占了原本属于信用卡的地盘。年轻用户群体更加青睐“花呗”“白条”等嵌入式信贷产品。

更深层次的原因是经济周期与代际更迭。在经济增速放缓、消费市场较为疲软的背景下,消费者的生活消费预期更趋理性、保守,“销卡之后,消费理性了,眼神清澈了”成为当下不少人的共识。

与信用卡业务萎缩形成鲜明对比的是,消费贷业务正成为银行零售贷款业务的“新宠”。多家银行通过降低利率、提高授信额度、延长贷款期限、完善纾困方案、丰富用款场景等措施,积极发力个人消费贷业务。

当业务增长进入瓶颈期,银行开始对信用卡业务持续一系列的“降本”动作:

下架App,恒丰银行、渤海银行、上海农商银行、四川农商联合银行、北京农商银行等银行相继停止信用卡App运营,平安银行、浙商银行宁波银行将信用卡App整合,迁移至手机银行。

卡种“瘦身”,邮储银行、中国银行、交通银行、农业银行均大规模停发主题卡、联名卡等信用卡产品,超百款联名卡停发。

权益“缩水”,包括取消部分信用卡权益服务、限制权益服务使用次数等。如建设银行6款高端信用卡从1月1日起不再享受国内机场贵宾厅服务等权益,而招商银行、光大银行、农业银行、浦发银行、广发银行等也发布过类似公告。

系列举动背后的考量是一致的,即通过压降成本而改善效益。信用卡业务从上行期的“格局打开”转为存量阶段的“降本增效”。

资深信用卡研究人士董峥表示,信用卡业务进入了“调整期”。“反映出来的就是发卡量增速放缓、流通卡量规模下降,以及交易额、信贷余额下滑,导致信用卡业务收入明显减少。”

三

年轻人不用了,怎么办?

信用卡会不会成为下一个“寻呼机”?

随着用户增长红利消失,告别开卡“狂飙”时代的中国信用卡行业,进入了中年时期的回归务实。

“银行停发信用卡产品与信用卡分中心关停,是信用卡行业转型过程中的不同表现形式。”董峥表示。

随着信用卡市场热闹不再,董峥认为,银行需正确面对信用卡行业“从重增量轻留存”向“重存量要效益”的一场行业巨变所带来的严峻挑战。

面对挑战,银行转向精细化运营。

“加快信用卡属地经营转型”是多家银行今年信用卡业务改革的主线任务之一。

根据年报,信用卡分中心终止营业后,将归并至所在地的省分行,如交通银行副行长周万阜在2024年业绩发布会上就提到,该行将信用卡业务纳入到属地零售业务中进行统一经营。

“将分中心划归分行管理是对信用卡事业部制的优化升级,在保持总分行体制稳定性的前提下,充分依托分行网点资源、客户基础和本地化服务优势,提升业务经营效能。”招联首席研究员、上海金融与发展实验室副主任董希淼如是分析,这一调整既顺应行业在息差收窄背景下的降本需求,也为后续精细化运营铺路。

董希淼进一步表示,信用卡从高速发展阶段进入高质量发展阶段,倒逼机构调整权益配置和营销模式,进一步加强精细化管理。

“让信用卡业务依托互联网,以及大数据、AI技术等科技手段来实现转型,达到有效控制经营成本的目标,才是信用卡分中心的关停,所要释放出的强烈‘信号’。”董峥表示。

“信用卡不会消失,但必须完成从工具到生态的进化。”星图金融研究院副院长薛洪言如是认为。在他看来,信用卡应当从单一支付工具进化为零售金融生态节点,连接消费、理财、生活服务等多元场景,方能在洗牌中占据先机。

“年轻一代将成为这场生态变革的关键变量。” 薛洪言分析,银行若能通过信用卡的产品设计、交互体验与服务创新,深度绑定年轻客群的消费习惯与价值认同,便能在未来十年的零售金融竞争中占据战略高地。

行业的转型关口,恰是重塑与用户关系的黎明。当塑料卡片的“消失”成为金融服务的起点,信用卡行业或将换来一个更健康的消费生态。

采写:南方+记者 黎华联

数据与制图:实习生 陈楚恒

【作者】 黎华联

289财经热点