海通国际发布研报称,阅文集团(00772.HK)上半年收入32亿元人民币,仍较市场普遍预期高出1.5%

创始人

2025-08-18 18:41:15

0次

海通国际发布研报称,阅文集团(00772.HK)上半年收入32亿元人民币,仍较市场普遍预期高出1.5%。报告期内在线阅读业务及IP业务收入分别达20亿及12亿元人民币,均略超预期,经调整净利润率达15.9%,较市场预期高出5个百分点。该行看好阅文正把握IP产业崛起机遇,预计电视剧IP、IP衍生品业务及短剧业务都将稳步发展,同时预期旗下新丽传媒将在下半年贡献更多,在线阅读业务表现稳定,目前预测下半年及全年总收入将分别达40亿及72亿元人民币,维持“跑赢大市”评级,目标价上调至38港元。

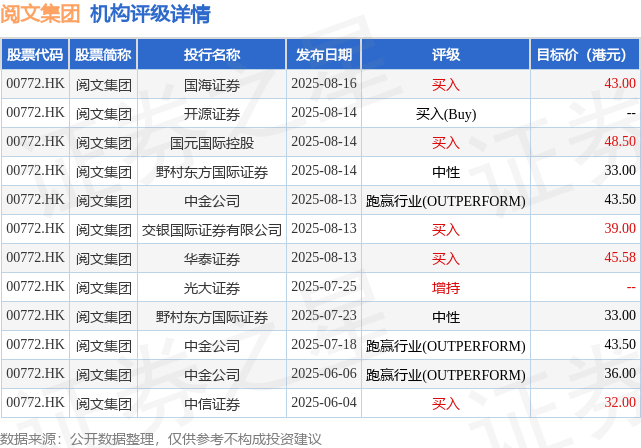

截至2025年8月18日收盘,阅文集团(00772.HK)报收于43.16港元,上涨15.34%,成交量4526.75万股,成交额19.56亿港元。投行对该股的评级以买入为主,近90天内共有5家投行给出买入评级,近90天的目标均价为39.71港元。国海证券最新一份研报给予阅文集团买入评级,目标价43港元。

机构评级详情见下表:

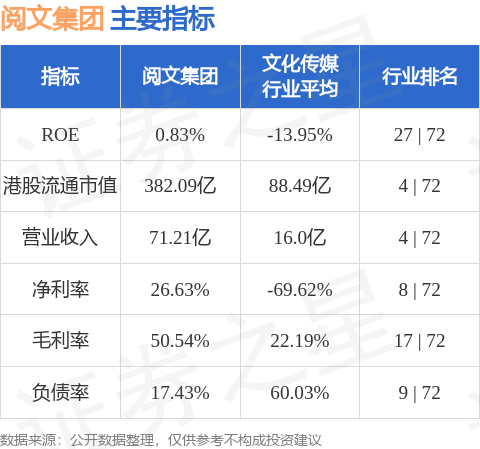

阅文集团港股市值382.09亿港元,在文化传媒行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

原创 支...

7月26日最新蚂蚁庄园今日答案是什么?7月26日蚂蚁庄园今日答题答案 一、7月26日蚂蚁庄园今日问题...

银行理财再迎破净潮,低风险标签...

近日,家在北京的王丽(化名)发现,自己持有的某股份行理财公司所发R2(中低风险)级固收+产品最近1个...

江西省军创基地数字科技有限公司...

天眼查显示,近日,江西省军创基地数字科技有限公司成立,法定代表人为吴高兴,注册资本500万人民币,由...

希音披露聆讯后资料集:2025...

DoNews7月26日消息,希音(SHEIN)向港交所披露聆讯后资料集。若顺利挂牌,将成为2026年...

希音披露聆讯后资料集:2025...

新京报贝壳财经讯(记者程子姣)7月26日,希音(SHEIN)向港交所披露聆讯后资料集,若顺利挂牌,这...

希音通过港股聆讯:2025年营...

7月26日,希音(SHEIN)向港交所披露聆讯后资料集。若顺利挂牌,将成为2026年港股最大的跨境电...

为什么黄金投资要分散配置?

在投资界,黄金一直是备受关注的资产。然而,聪明的投资者往往会选择分散配置黄金,而非集中投入。这背后有...

实物黄金和纸黄金哪个更适合短期...

在短期黄金投资领域,实物黄金和纸黄金是众多投资者考虑的对象,它们各有特点,对投资者的适配性也有所不同...

江苏聚煜新能源有限公司成立,注...

天眼查显示,近日,江苏聚煜新能源有限公司成立,法定代表人为郭凡,注册资本10000万人民币,由茂源实...