锦江酒店上半年利润腰折,境外业务五年累亏3亿欧元

锦江酒店最新财报显示,2025年上半年公司实现营业收入65.26亿元,同比下滑5.31%;归母净利润3.71亿元,同比大幅下降56.27%,扣非净利润4.09亿元,同比上升5.17%。截至6月末,锦江酒店开业酒店数量已达1.38万家。

其中锦江酒店的主力业务——酒店业务在2025年上半年下滑。数据显示,公司酒店业务上半年实现合并营业收入约64.23亿元,同比下降5.14%;归属于酒店业务分部的净利润约2.4亿元,同比减少66.16%。

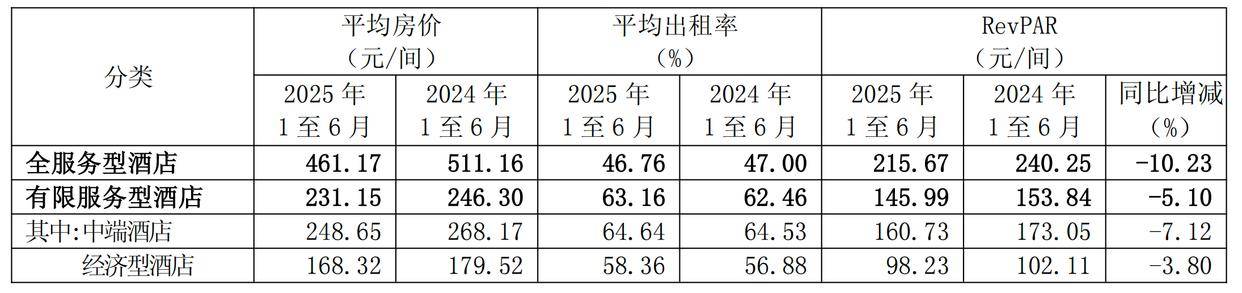

占总体营收比重超七成的境内酒店业务,营业收入45.75亿元,同比下降4.25%。值得关注的是,从高端到经济型酒店板块多项核心经营指标出现下滑。尤其是反映酒店业健康程度的关键指标——RevPAR(平均可出租客房收入)呈现全面下滑态势。具体而言,全服务型酒店平均可出租客房收入为216元,同比减少10%;中端酒店平均可出租客房收入为161元,同比下降7%;经济型酒店平均可出租客房收入为98元,同比下降约4%。

图/锦江酒店财报截图

图/锦江酒店财报截图

对于营收下滑,锦江酒店在财报中解释,这主要受到整体市场需求减弱及公司战略性退出境内外若干酒店物业的共同影响。而归母净利润大幅下降,则主要因为上年同期公司完成了时尚之旅酒店管理有限公司100%股权的转让,并战略性退出境内外若干物业取得处置收益,本期无此类收益项。

在房价和入住率方面,全服务型酒店平均房价由去年同期511元下降至461元,但入住率仍然微降,仅达到46.8%;有限服务型酒店平均房价由去年同期246元下降至231元,入住率微增至63.2%。这种“以价换量”的策略虽然在一定程度上维持了入住率,却难以抵消房价下降对整体收入的影响。

锦江酒店的盈利难题并非首次出现。2024年全年,公司就面临营收和净利润双重下降的压力。财报数据显示,2024年锦江酒店营收140.63亿元,同比下降4%;归属于上市公司股东的净利润9.11亿元,同比下降9%。特别是在第四季度,归母净利润出现1.95亿元的亏损,显示出经营压力正在持续加大。

锦江酒店继续推进以加盟模式为主的扩张战略。继去年新增开业酒店1515家之后,2025年上半年,锦江酒店又净增开业酒店380家,境内酒店总数达12650家,其中加盟店占比超过96%。这种轻资产模式虽然有助于快速扩大规模,但也带来了管理难度加大、品牌标准统一等问题。“当前酒店全行业面临房价下行压力,陷入量价齐跌的困境。酒店集团为了维持市场份额,一边加速开店扩张,一边又陷入价格战。”独立酒店咨询师赵之然指出,在当前行业整体下行的背景下,“店越开越多,钱却越赚越少”的现象,已成为锦江酒店发展过程中需要破解的重要课题。

境外业务仍是锦江酒店的痛点,尤其旗下卢浮集团已连续五年亏损,持续拖累整体业绩。根据财务数据,上半年锦江酒店境外有限服务型连锁酒店业务净亏损4515万欧元,较去年同期扩大2168万欧元。自2020年以来,锦江酒店境外业务持续处于亏损状态。

面对境外业务的结构性亏损与持续资金需求,锦江酒店正加速推进港股IPO。旅游酒店行业资深分析师赵焕焱指出,当前境外业务普遍采用轻资产品牌输出模式,无须重金投入,锦江此次上市募资的核心目的实为缓解卢浮连续亏损带来的资金压力,并优化集团资本结构。截至2025年6月末,锦江酒店资产负债率达65.43%。

来源:新京报、北京商报

(编辑:晓慧)