欧元区8月PMI终值小幅下修,德国服务业意外萎缩

最新公布的数据描绘了一幅复杂且脆弱的欧元区经济图景。8月采购经理人指数(PMI)终值显示,尽管欧元区整体经济活动维持小幅扩张,但增长步伐依然缓慢,且内部表现分化加剧。

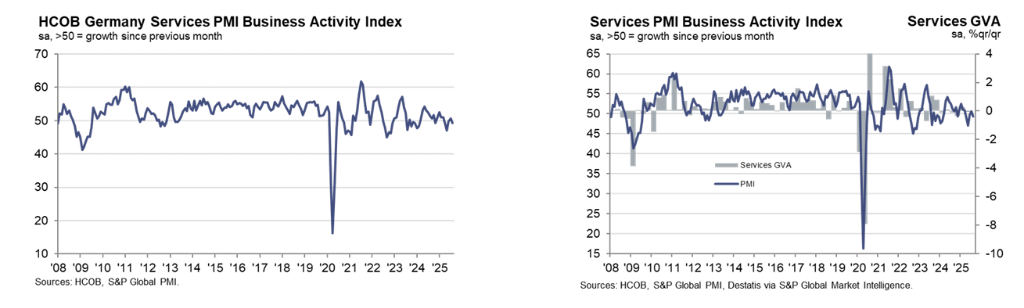

根据标普全球(S&P Global)周三发布的终值数据,德国8月服务业PMI被下修至49.3,不仅低于50的荣枯分界线,也低于50.1的初值和7月50.6的前值。作为德国经济支柱的服务业,其韧性弱于此前预期,这对数年来深陷经济困境的德国而言是新的挫折。

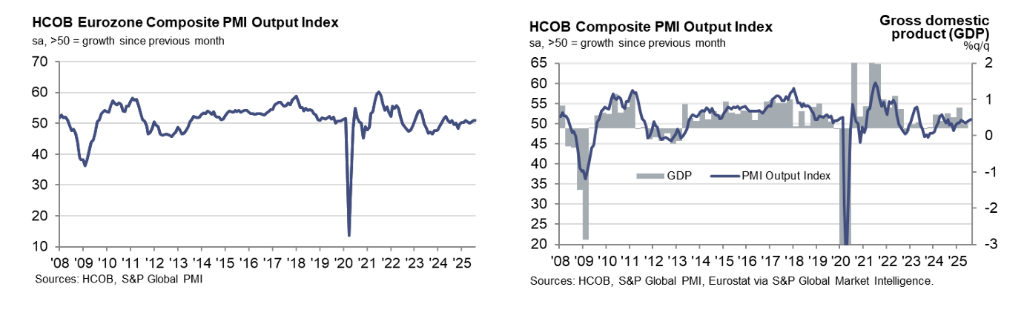

相比之下,欧元区整体综合PMI在8月微升至51.0,较初值下修0.1个百分点,为12个月高点,但仍仅代表温和增长。增长动能主要来自部分成员国和制造业的改善,但服务业的放缓和最大经济体德国的疲软,凸显了经济复苏的不均衡性。

不断加剧的价格压力是另一个不容忽视的信号。数据显示,欧元区企业面临的投入成本和产出价格均在加速上涨,这可能使欧洲央行的通胀前景变得更加复杂。尽管目前市场普遍预期利率将保持稳定,但通胀的抬头无疑会考验决策者的定力。

喜忧参半:制造业回暖,服务业放缓

欧元区内部行业表现呈现“冰火两重天”。占主导地位的服务业增长放缓至边际水平,其PMI从7月的四个月高点51.0降至8月的50.5。然而,昨日公布的成为一个亮点,其产量录得近三年半以来最强劲的增长。

新订单数据也反映了这种复杂性。整体新订单自去年5月以来首次出现增长,但增长轻微,且主要由内需驱动,而出口订单则以3月以来最快的速度下滑。就业市场同样出现分化:服务业公司继续增加人手,带动整体就业增长加速至14个月高点,而工厂则在持续裁员。

在经济增长乏力的同时,通胀压力正在重新抬头。数据显示,8月欧元区企业投入成本以3月以来最快的速度攀升,企业也以四个月来最快的速度提高销售价格。

这一趋势可能让欧洲央行的处境更加复杂。尽管欧元区8月整体通胀率微升至2.1%,仍维持在欧洲央行2%的目标附近,这可能强化短期内利率将保持不变的预期。然而,潜在价格压力的加剧,无疑会给未来的货币政策决策带来挑战。与此同时,企业信心基本与7月持平,并持续低于长期平均水平,表明企业对未来增长前景依然保持谨慎。

德国引擎熄火,服务业陷入萎缩

作为欧元区经济的核心,德国的表现尤为关键。8月服务业PMI终值跌破50大关,标志着该行业商业活动在增长数月后重新收缩。据汉堡商业银行经济学家Cyrus de la Rubia在一份声明中表示,“经济动能依然迟滞”,他指出,“德国政府显然尚未成功将经济拉出慢车道”。

报告将服务业需求疲软的部分原因归结为客户持续的不确定性。尽管德国的综合PMI终值仍维持在50.5的扩张区间,但同样遭到下修。不过,一项数据显示德国企业信心意外改善至2022年以来的最高水平,为黯淡的前景带来了一丝亮色。

从欧元区整体来看,经济正缓慢扩张。汉堡商业银行的Cyrus de la Rubia警告称,骑自行车太慢可能会导致翻车,这正是欧元区面临的风险。他认为,法国和西班牙的政治紧张局势、欧盟与美国贸易协议的不确定性以及关键汽车行业的持续困境,都对经济前景构成压力。

各成员国之间的表现也出现明显分化。西班牙虽然增速放缓,但仍是表现最好的主要经济体;意大利的增长略有加速;法国经济虽仍处于收缩区间,但其PMI已升至12个月高点49.8;而德国的扩张步伐则明显放缓。