2.6亿股股权甩卖!广东华兴银行业绩双降,14年更迭6任行长

出品 | 子弹财经

作者 | 李薇

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

8月28日,广东华兴银行有4笔股权(合计2.6亿股股权)在阿里司法拍卖平台进行拍卖,拍卖价合计约3.5亿元。一天后拍卖结束,这四笔标的均处于“流拍”状态。

(图 / 广东华兴银行4笔被拍卖的股权信息(来源:阿里司法拍卖平台))

近两年,该行已有多笔股权以流拍告终,并且频繁的股权拍卖主要源于股东自身经营出现危机,导致股权被迫出售。

广东华兴银行的前身是汕头市商业银行,2011年经监管批准重组设立,前十大股东的持股比例约为81.2%。该行注册资本80亿元,注册于汕头经济特区,总部设于广州。

截至2024年末,该行资产总额超4600亿元,员工规模超2800人,在珠三角地区设立11家一级分行。

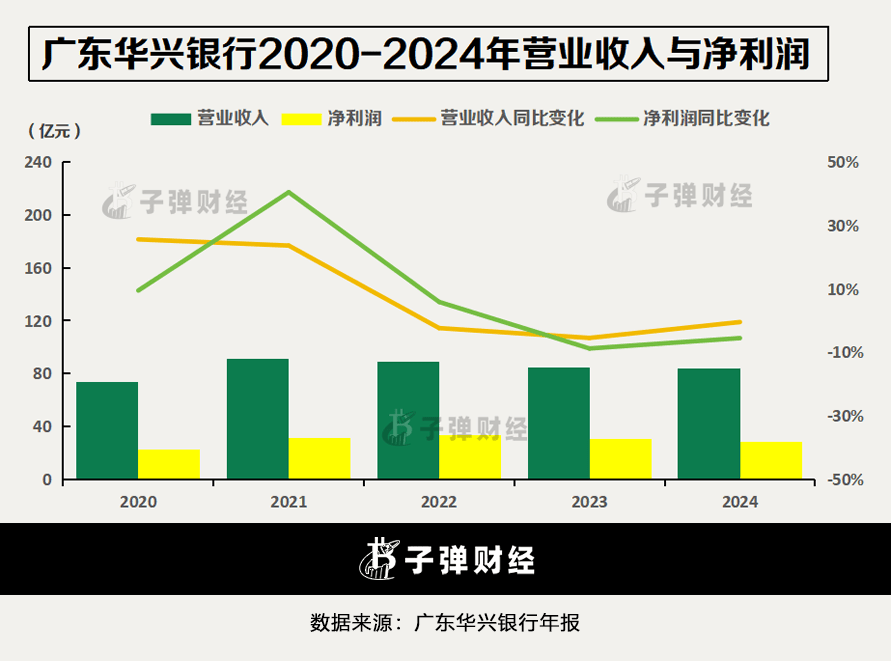

从业绩表现来看,截至2024年末,广东华兴银行的营业收入83.67亿元,同比减少0.49%;净利润28.52亿元,同比下滑5.56%。

值得警示的是,该行已出现营收连续三年下滑,净利润连续两年下滑的困境。同时,该行还面临着内控合规问题、资产质量下滑和房贷逾期风险上升等多重挑战。

种种困境之下,广东华兴银行如何摆脱盈利下滑局面?股权频遭拍卖和资产质量下滑难题应当如何化解?

1、股权近7成起拍,大股东频现拍卖平台

前文提及的股权拍卖涉及广东华兴银行的4笔标的,合计股数2.6亿股,包含3400万股、4850万股及两笔9000万股股权。按照近5亿元的评估总价来测算,折价率约7折。

「子弹财经」发现,上述4笔股权的卖方均来自同一公司,即该行第二大股东——上海升龙投资集团有限公司(简称“升龙投资集团”)。

事实上,该行的前三大股东(侨鑫集团、升龙投资集团和勤诚达控股)均属于民营房地产企业。

在股权结构上,能看出广东华兴银行与房地产行业深度绑定,或受到来自地产股东的债务危机影响较大,对该行的持续经营造成一定冲击。

(图 / 广东华兴银行前10大股东持股情况(来源:广东华兴银行2024年报))

目前,升龙投资集团和勤诚达控股均因房地产行业调整而陷入债务危机,并限消且被列为被执行人。

鉴于此,广东华兴银行的大股东频繁出现在拍卖平台,2024年多次出现了股权被拍卖,并且处于流拍状态,比如:

2024年7月,升龙投资集团持有的1.5亿股股权被拍卖且流拍,评估价4.4亿元,起拍价3.2亿元。

同年10月,勤诚达控股持有的1.76亿股股权被拍卖且流拍,评估价5.68亿元,起拍价3.97亿元。

经济增速放缓下,广东华兴银行前三大股东由于涉及房地产领域,合计持股比例高达42.5%,因此股东的业绩下滑与股权拍卖,对该行产生一定的不利影响。

接下来,如何化解股权困局并确保该行战略实施的稳定性,或将决定其能否高质量发展。

2、业绩困局待解,资产质量存隐忧

进一步看,广东华兴银行在股东陷入经营困境的同时,自身业绩表现是否暴露下滑风险?房地产贷款比重偏高是否成为其不良增多的主因?

「子弹财经」选取了广东华兴银行2020年至2024年的经营数据,从业绩表现来看,该行近两年呈现的营业收入、净利润“双下滑”局面,折射其经营困境。

在营业收入方面,该行2020年与2021年的同比增长保持在20%以上,而自2022年起连续三年内,分别同比下滑2.4%、5.51%和0.49%。

同时,该行净利润增速在过去五年中,最高点是2021年,高达40.43%。但2022年至2024年快速回落,同比增速分别为5.84%、-8.82%及-5.56%,近两年均呈现下滑趋势。

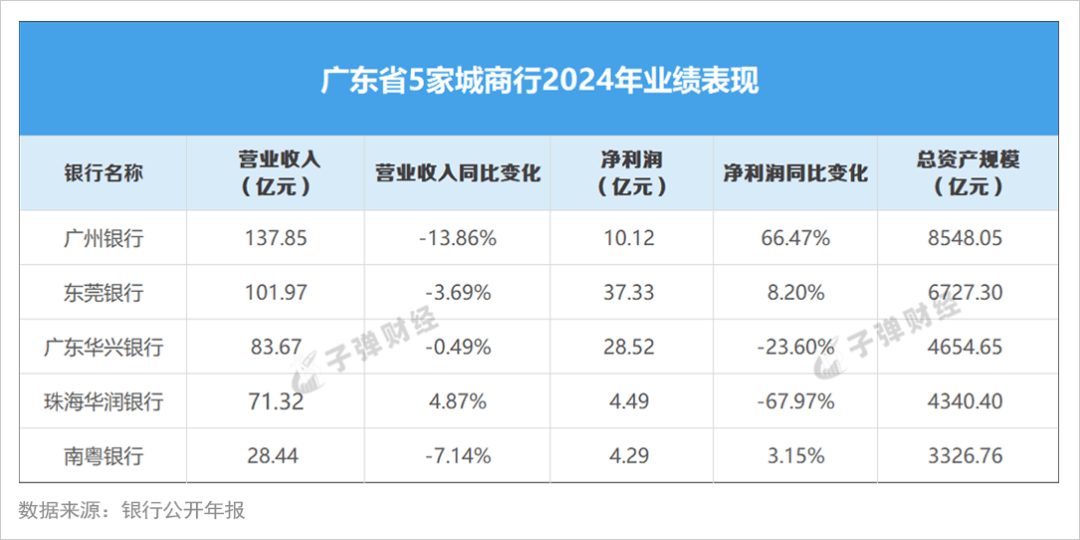

横向对比来看,广东省5家城商行在2024年交出的“成绩单”,均呈现出一定的业绩下滑迹象。

其中,广东华兴银行营业收入和总资产规模均排名第三,净利润排名第二,综合竞争力相对较高。

广东华兴银行立足粤港澳大湾区,在2024年报中提出“公司业务小而分散,零售业务上量转型,投金业务服务基础客户”的业务导向,形成了“绿色+文教+数智”的特色业务模式。

在绿色金融领域,据2024年报披露的数据显示,该行绿色信贷增长43亿元,增幅21%,规模位居广东省城商行第二位。

在教育金融领域,该行2024年末文教贷款余额85亿元,民营教育产业市场战略位居广东省第一。

在业务创新上,该行是广东唯一具有“广东省中小微企业小额票据贴现中心”资格的城商行,也是广东两家数字化转型试点银行之一。

尤其是在数字化转型方面,该行聚焦于“营销获客、风控审批、决策分析”三大领域,2024年投产了26个项目。

但不容忽视的是,广东华兴银行在特色业务创新的同时,难掩资产质量的隐忧。

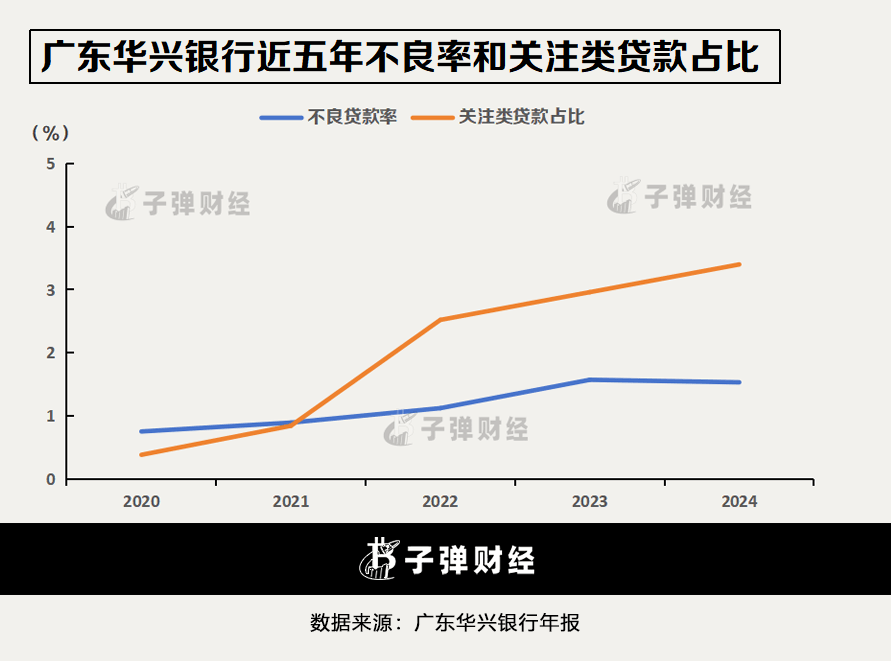

过去五年,该行不良贷款率从2020年的0.75%,增长至2024年的1.53%。尽管2024年末不良贷款率同比微降0.04个百分点,但五年内不良率“翻倍”值得警示。

同时,作为不良“前置指标”的关注类贷款占比,该行从2020年的0.38%扩张至2024年的3.4%,反映未来不良生成压力较大。

在贷款投向上,该行建筑业、批发和零售业不良贷款率高于全行不良率水平,并且2024年末个人不良贷款占比为16.39%,不良率达2.07%。

据联合资信此前发布的《华兴银行2025年二级资本债券(第一期)信用评级报告》,截至2024年末,该行房地产关注类贷款余额22.85亿元,占所有关注类贷款的27.35%。

而这些贷款中,66.94%属于展期贷款且多数仍被划分为正常类。风险延迟暴露的处理方式,或对该行今后的资产质量带来潜在隐患。

引人注意的是,该行逾期90天以上贷款在不良贷款中的占比,从2023年的68.26%大幅增长升至2024年的98.27%,体现出该行不良贷款认定标准或存在一定问题。前期大量逾期贷款未能及时识别,掩盖了资产质量的真实问题。

(图 / 广东华兴银行2022-2024年贷款质量(来源:广东华兴银行2025年信用评级报告))

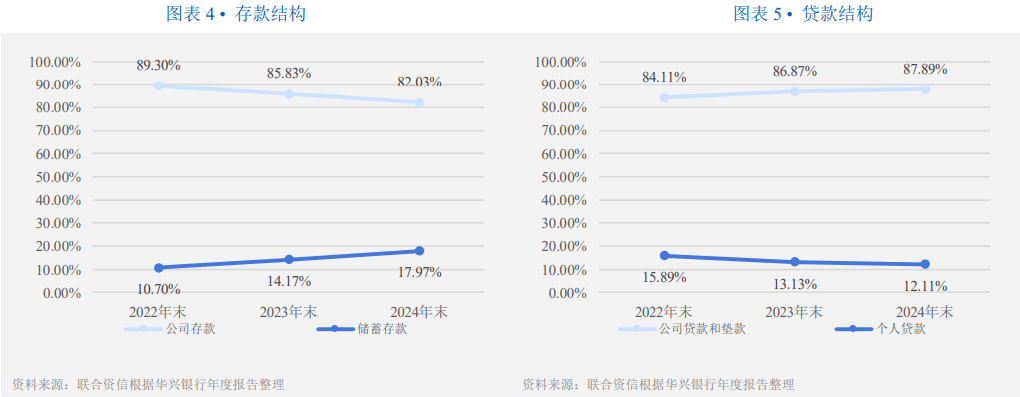

在业务结构上,该行出现明显失衡的问题,零售金融版块的存款和贷款规模均偏低。

2024年末,该行零售存款和零售贷款占比分别为17.97%、12.11%,相比对公业务超八成的占比,其零售转型需进一步提速上量。

(图 / 广东华兴银行对公和零售业务结构(来源:广东华兴银行2025年信用评级报告))

整体来看,广东华兴银行近两年遭遇营收和净利润“双降”,在业务结构上偏向对公业务,零售转型尚未形成规模效应。

资产质量方面,该行偏重房地产贷款而引发的逾期风险,叠加关注类贷款占比持续走高,埋下了潜在的风险隐患。

3、超150万罚单,6任行长更迭

2025年以来,广东华兴银行暴露出监管罚单问题,折射其内控管理存在短板。

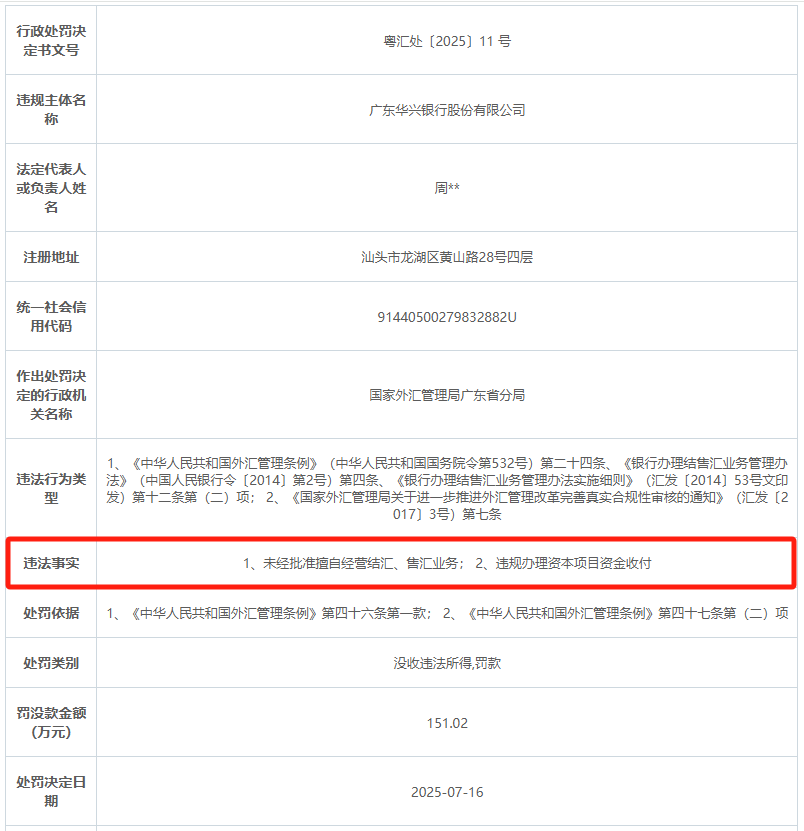

7月16日,国家外汇管理局广东省分局发布公告显示,该行因“未经批准擅自经营结汇、售汇业务,违规办理资本项目资金收付”两项违规行为,被依法没收违法所得并处罚款合计151.02万元。

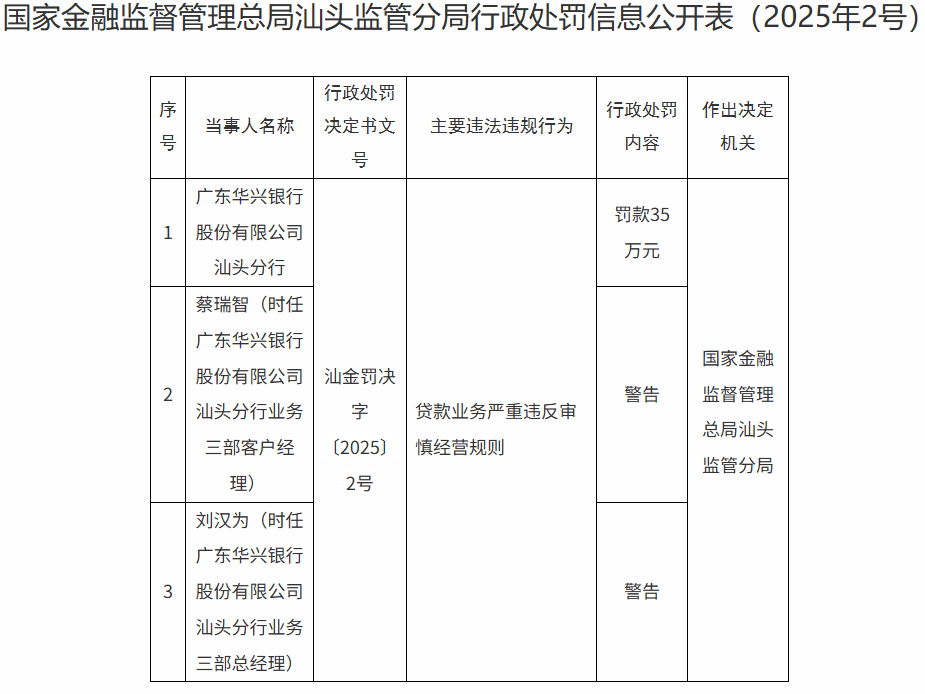

此前在1月底,金融监管总局汕头监管分局对于该行汕头分行开出罚单。因贷款业务严重违反审慎经营规则,对该行罚款35万元,同时对两名相关责任人给予警告。

(图 / 2025年广东华兴银行的2项监管罚单(来源:国家外汇管理局广东省分局、金融监管总局汕头监管分局))

同期,该行江门分行因欠税18万元被列入税务“黑名单”,合规风险延展至税务领域,引发外界对其内部治理的担忧。

一家银行的内控合规管理水平,离不开高管的参与和督导,要构建出自上而下的合规文化。

「子弹财经」发现,从广东华兴银行2011年8月重组成立起,现任董事长周泽荣一直参与其中,截至2025年在任时间长达14年,如今已达76岁高龄。

公开资料显示,周泽荣是澳大利亚著名华人侨领、侨鑫集团创始人兼董事长、世界领袖联盟亚太区主席,他打造了广东外商活动中心、汇景新城和从都国际会议中心等地标项目。

这位掌舵者并无银行从业背景,却在侨商与金融领域颇具影响力,因此推动该行在早期偏重房地产贷款,快速扩张之下忽视了合规风险。

相对于长期稳定的董事长一职,该行成立以来却接连更替了6任行长,高管变更或是造成其业务合规要求未落实的主要原因。

令人惊讶的是,第五任行长杨济生任职尚不足10个月便离任了。

业务合规风险叠加多位行长的更替,引发该行在内控管理上的漏洞,亟待从高管层面将风险合规放在首位。

就股权拍卖、业绩下滑及高管变动等相关问题,「子弹财经」试图向广东华兴银行进一步了解,但截至发稿尚未得到回复。

总体来看,广东华兴银行在广东城商行之中有独特的竞争优势,但近两年出现营收与净利润“双降”,同时大股东频现拍卖平台,面临着自身增长乏力和地产股东债务高企的内忧外患。

从长期稳定发展的视角来看,该行应从盈利增长和风控管理两方面入手,全面压降房地产贷款占比,强化贷款逾期管理,真正“去房地产化”,加快战略转型并重塑资产质量管控体系。

未来,广东华兴银行能否摆脱盈利“双降”局面?资产质量承压和合规问题能否化解?「子弹财经」将持续关注。

*文中题图来自:摄图网,基于VRF协议。