重度依赖助贷展业,这家银行披露互联网贷款合作机构名单

来源 | 镭射财经(leishecaijing)

十二家股份行中,有一家消费金融业务规模不算大,但重度依赖助贷渠道展业。这家股份行就是恒丰银行。

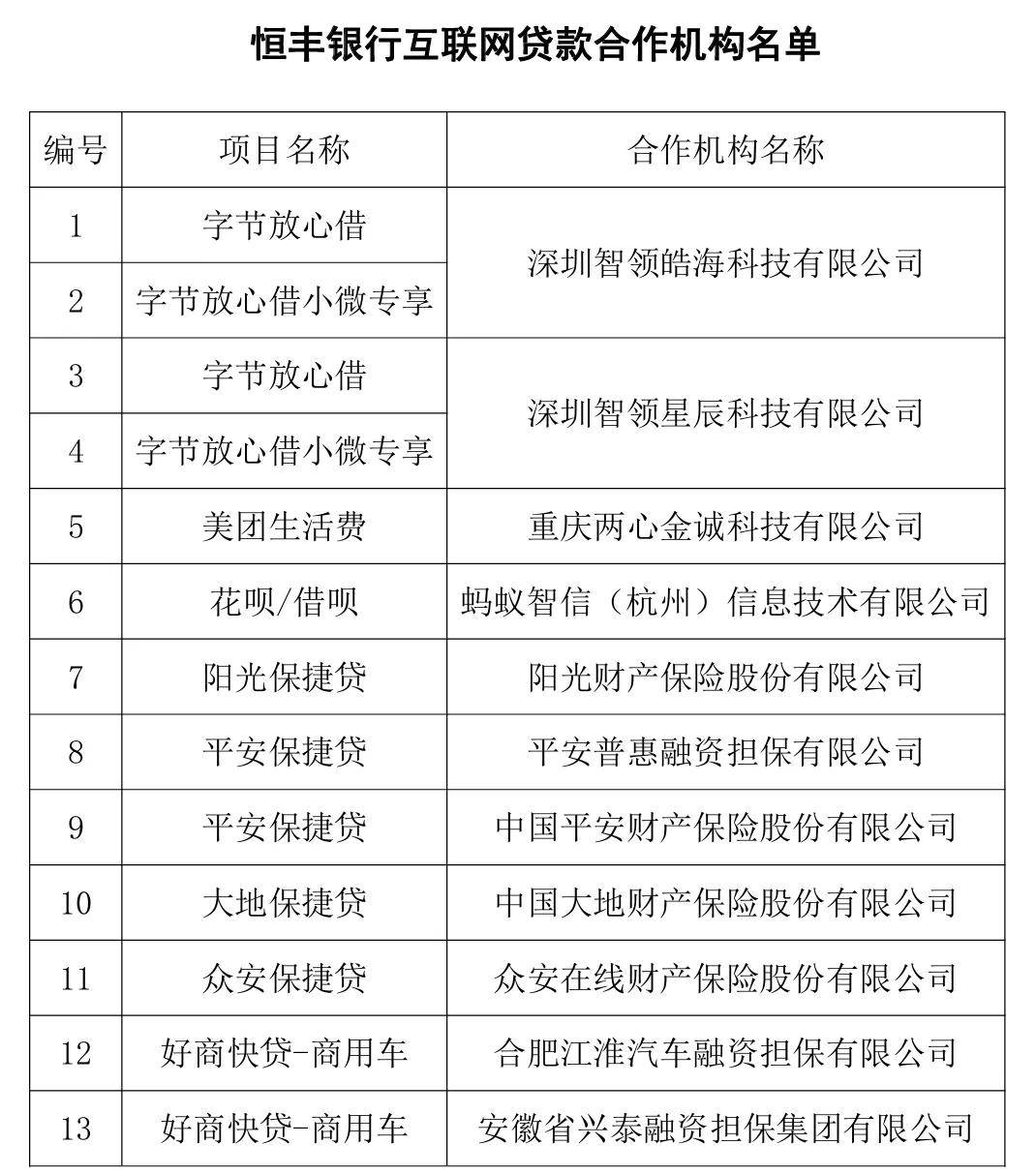

最近,恒丰银行助贷业务“明牌”,在其官网披露了互联网助贷业务中平台运营机构、增信服务机构名单。根据恒丰银行互联网贷款合作机构公告,具体合作机构名单如下:

大厂系平台:深圳智领皓海科技有限公司、深圳智领星辰科技有限公司、重庆两心金诚科技有限公司、蚂蚁智信(杭州)信息技术有限公司。

保险系平台:阳光财产保险股份有限公司、中国平安财产保险股份有限公司、中国大地财产保险股份有限公司、众安在线财产保险股份有限公司。

融担系平台:合肥江淮汽车融资担保有限公司、安徽省兴泰融资担保集团有限公司、平安普惠融资担保有限公司。

01

消费贷业务波动大

恒丰银行与以上助贷平台合作的项目包括消费金融、小微金融等。就现行合作名单而言,恒丰银行的助贷业务准入明显收紧,毕竟其此前还与部分中小助贷平台合作。

相比其他股份行,恒丰银行消金零售业务比较依赖助贷渠道开展,虽然整体规模不大,但助贷在其消金业务拓展中扮演重要角色。

相关业务数据显示,恒丰银行的信贷资产以对公业务为主,对公贷款在恒丰银行总贷款中占比保持在85%左右。2022年至2024年,恒丰银行个人贷款规模分别为1052.25亿元、1208.07亿元、1294.5亿元,个贷占比逐年上升。

早些年,恒丰银行制定“做大零售”战略,在该战略导向下,恒丰银行借助互联网助贷渠道发力消费金融业务,其个人消费贷款业务规模快速增长。而后监管合规压力上升,恒丰银行逐渐压降互联网贷款业务规模,这也造成了其消费贷款业务规模波动较大。

恒丰银行个人消费贷款业务经历了先增、再降、再增三个阶段,期间伴随其对互联网助贷渠道的取舍和态度变化。

2020年,恒丰银行个人消费贷款余额为307.06亿元,增长得益于与国内头部机构建立合作关系,开展联合贷款业务。此后两年,恒丰银行个人消费贷款规模出现下滑。

根据公开数据,2021年至2022年,恒丰银行个人消费贷款余额分别为286.78 亿元、207.54 亿元。自2023年开始,恒丰银行个人消费贷款业务又开始步入增长轨道。2023年至2024年,恒丰银行个人消费贷款余额分别为220.04亿元、249.00亿元。

恒丰银行个人消费贷款扩张为何如此波折?答案便是深受互联网贷款风险变化影响。

02

适度审慎做助贷

比如,相关评级报告指出,在2021年时,由于监管对互联网贷款管理趋严,恒丰银行控制与互联网平台合作发放的贷款规模,相关业务有所收缩,截至2021年末互联网贷款余额同比下降7.20%至260亿元。

2022年,由于监管对互联网贷款管理趋严,恒丰银行控制与互联网平台合作发放的贷款规模并逐步整改,个人消费类贷款同比下降27.63%至207.54亿元,其中互联网贷款余额同比下降28.88%至184.93 亿元。以此口径计算,恒丰银行互联网贷款规模在个人消费贷款中占比高达89%。

至于近两年恒丰银行个人消费贷业务重新开始增长,其实也与互联网助贷相关。恒丰银行2023年与头部平台企业合作开展互联网贷款业务,互联网贷款余额同比增长12.58%至208.21亿元。

如此来看,恒丰银行在互联网贷款业务整改之后,仍适度与头部助贷平台审慎开展联合贷款及助贷,发展消费贷款业务。恒丰银行互联网贷款调整互联网贷款业务,除了与监管趋势相关,还可能与自身展业过程中出现的合规风险有关。

此前,恒丰银行就曾因互联网贷款业务被罚。2024年8月,国家金融监督管理总局青岛监管局对恒丰银行作出行政处罚,罚单显示,恒丰银行青岛分行因互联网贷款信息披露不规范,为企业指定增信机构等原因被罚。

作为股份行的一员,相比其他头部股份行,恒丰银行的零售业务相较落后,而发展零售业务仅靠助贷是远远不够的,根本渠道还需要自营。

当然,恒丰银行在自营业务上也做了不少尝试和探索。以消费贷业务为例,恒丰银行推出自营消费贷款产品“恒信易贷”,该业务是恒丰银行向具有稳定工资收入、资信情况良好的借款人发放的,用于个人或家庭消费用途的信用类贷款。

产品信息显示,恒信易贷额度最高50万元,支持线上线下申请,最长贷款期限5年。根据中介渠道发布的产品信息,恒信易贷客群准入较严格,包括优质单位客群,如公务员、事业单位、银行券商等金融机构、上市公司、世界500强企业等。另外就是高公积金客群。

助贷和自营协同发力,恒丰银行也有望在大零售战略中找到属于自己的节奏。