紫金黄金国际:又一“纯金股”赴港IPO

紫金黄金国际是紫金矿业旗下专注海外黄金开采的子公司。近期公司计划通过香港上市筹集250亿港元,有望成为5月以来全球最大规模的IPO交易。

受到地缘政治紧张局势加剧、全球通胀压力持续以及各国央行对黄金储备强劲需求驱动,2024年,全球黄金价格创下3500美元/盎司的历史新高。

从业务属性来看,紫金黄金国际是纯金股,整合了紫金矿业除中国以外所有黄金矿山资产。在黄金暴涨阶段,业绩实现快速放量。

2022-2024 年,公司黄金产量复合年增长率 21.4%,在全球前 15 大生产商中产量增速排名第一,同期公司的归母净利润的复合年增长率为61.9%。

纯金股在现阶段的资本市场是不可多得的稀缺标的,紫金矿业也对紫金黄金国际寄予厚望,直言“本次分拆上市将显著提升集团的整体价值与股东价值”。

因为对比母公司,业务更纯粹的的紫金黄金国际确实存在更大的业绩弹性。

一、业绩弹性更大

紫金黄金国际是一家全球领先的黄金开采公司,从事黄金的勘探、开采、加工、冶炼及销售业务。根据弗若斯特沙利文的资料,截至2024年,该公司的黄金储量和产量分别位居全球第九和第十一。

能拥有如此规模背后少不了“金主爸爸”的支持。

公司控股股东紫金矿业在全球17个国家拥有超过30个大型的矿业项目,涵盖金、铜、锂、锌等金属。其拥有的资源储量和产量、营业收入及利润、资产总值及市值均已进入全球矿业公司前五位。

从大环境来看,今年以来,现货黄金价格已上涨逾40%,美国总统特朗普重塑全球贸易的激进举措引发的政策不确定性、中东和乌克兰地缘冲突以及央行购金行为,共同支撑了金价的上涨。

紫金矿业选择在此时将紫金黄金国际分拆上市,时机也选得好。2025年上半年在港上市的赤峰黄金和周六福的股价表现就十分惊人,而新任港股“股王”老铺黄金的股价一年左右涨超23倍。

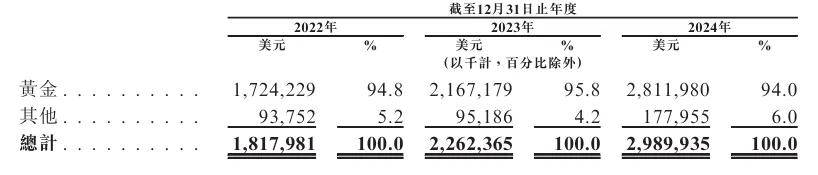

紫金黄金国际与赤峰黄金的业务布局最为相近,其绝大部分收入也来自黄金销售,占总收入高达 94.0%,更受益于黄金行业beta,业绩弹性更高下造就了公司业绩的快速放量。

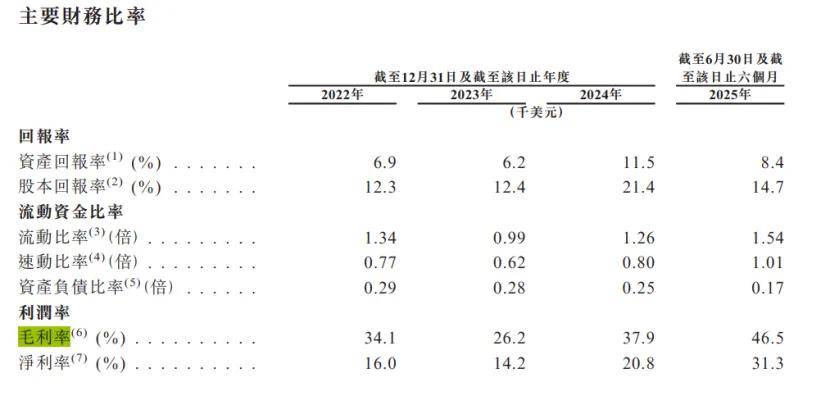

截至2022-2024年,公司总黄金产量分别约为1,262千盎司(39.3吨)、1,441千盎司(44.8吨)及1,501千 盎司(46.7吨)。同期收入从18.18亿美元增至29.9亿美元,复合年增长率28.2%;净利润从2.9亿美元增至6.21亿美元,复合年增长率为61.9%。2024年的股本回报率更是跃升至21.4%。

今年上半年公司营收为20亿美元,同比增长42.86%;净利润6.25亿美元,同比增长125.6%,利润规模已超2024年全年。利润增速远高于营收速度,同时其毛利率和净利率也有大幅提升,盈利质量持续优化。

已坐拥8座境外金矿,黄金储备高达856吨的紫金黄金国际在今年6月花12亿美元(约86亿元)又拿下一座新金矿,持续拓展其战略版图。

如今,国际金价在美联储进入降息通道后已基本结束震荡行情持续走高。此外,全球央行继续购金行为也给了金价长期看涨逻辑支撑。2024 年,全球央行共购入 1045 吨黄金,这是连续第三年黄金购买量超过 1000 吨。在连续3年买了超过千吨黄金后,全球央行今年上半年又增持了超过400吨黄金。

有央行兜底又是牛市背景,黄金当前价位未必存在严重高估。

二、“金主爸爸”护航

在金主爸爸的支持下,紫金黄金国际得以在南美洲、大洋洲、中亚和非洲等黄金资源富集区持有8座黄金矿山的权益,并成为自身冲刺IPO的关键筹码。

但近年来,由于全球金矿勘探预算的减少,发现高质量的黄金矿变得越来越困难,导致全球新发现的大型黄金矿的速度和规模显著下降。从品质来看,紫金黄金国际所拥有的金矿也并非高质量而是低品位金矿。

低品位矿山的成本压力使得紫金黄金国际整体单位成本高于行业平均。

一般而言,产出低品位材料需要采掘和加工更多数量的岩石,加工耗时也更长,导致单位黄金的生产成本更高。

截至2024年,紫金黄金国际的黄金开采的全维持成本(AISC)为1,458美元/盎司(相当于333.87 元 / g),略高于全球平均水平。而与其业务相似但矿山资源多为高品位的赤峰黄金同期矿产金单位销售成本仅为 278.08元/g。

但这已经是紫金黄金国际努力后的结果。

由于与其他全球顶级黄金开采相比,公司历史较短,且大多数矿山在收购时就不是什么好矿。但公司目前运营的6个矿山中,每吨已开采矿石的采矿成本已从2022年的38.6美元降至2024年的33.3美元;同期每吨磨矿的选矿成本从20.6美元降至19.3美元。

当然,这一降本能力也是紫金矿业赋予的,鉴于母公司的降本实力,未来紫金黄金国际的AISC也有持续降低的预期。

改组成立后历史已超30年的紫金矿业是A股所有黄金股中,市值最大的上市企业。通过多金属协同、低品位矿技术突破及逆周期并购策略,2024 年其AISC 显著低于全球平均水平,且在主要同行中成本竞争力位居前列。

来源:豆包

目前紫金矿业市值近7000亿,成为涵盖金、铜、锂、锌等金属的全球矿业公司,但也正是这一巨无霸规模影响了其股性。投资紫金矿业的多数是基本面的主观多头基金,这样的明牌大白马,对其产量、产品价格以及业绩,市场基本不会有预期差,这样的超级优等生,资本市场对其估值也更为苛刻。

对股东而言,紫金矿业难以在金价暴涨阶段为其带来超额收益,但对于子公司来说却是一个难得的优质客户。

截至2024年,紫金黄金国际五大客户所贡献的收益从2022 的为1,275.4百万美元提升至2,517.0百万美元,占同期总收益由的70.2%提升至84.2%。其中最大客户所贡献的收益从597.7百万美元提升至1,272.9百万美 元,占同期总收益的比重由32.9%增至42.6%。

今年上半年,前 五大客户及最大客户贡献的收入分别提升至98.4%和49.6%。而这一最大客户大概率就是紫金矿业。

在紫金矿业发布的2025年半年业绩中,公司上半年实现归属上市股东净利润233亿元,同比增长约54%。而在金属价格仍处高位下,其主营产品仍有持续放量的动力。

大客户未来增长路劲清晰也意味着紫金黄金国际未来业绩存在增长潜力。而继承了母公司在低品位难采选资源管理优势的紫金黄金国际,如今也是一家全球领先的市场化的黄金开采公司,拥有不错的自主造血能力。

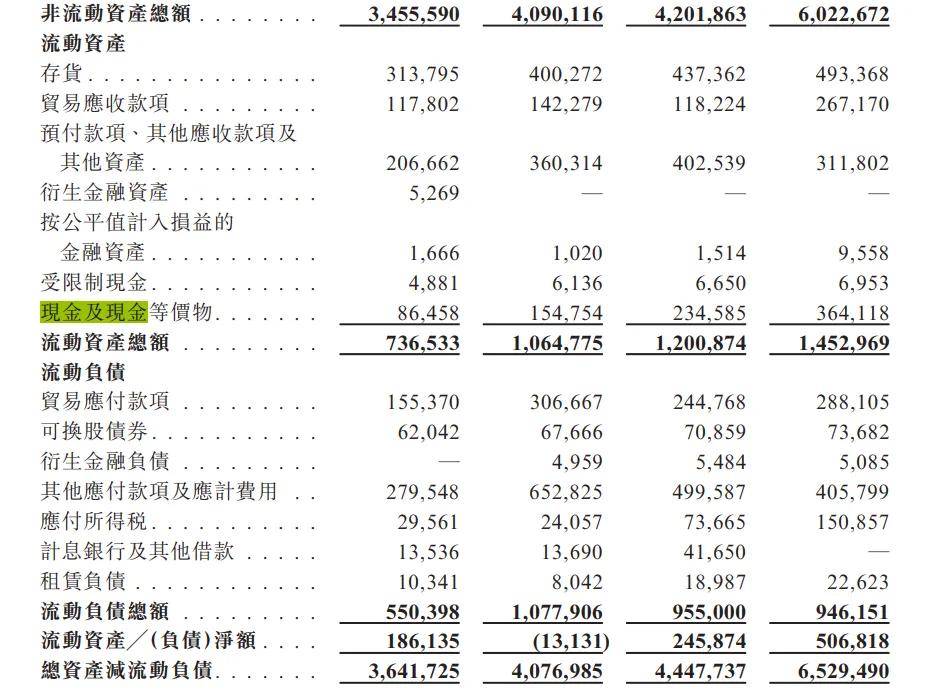

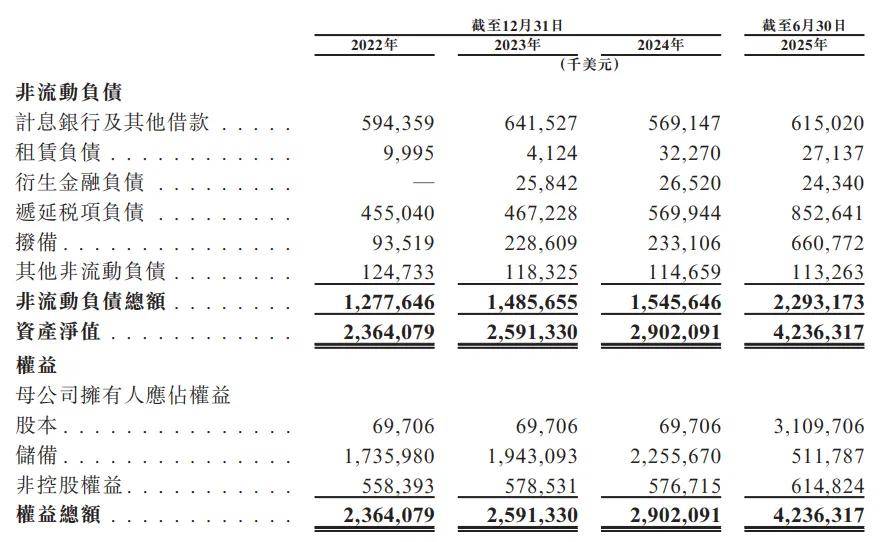

其经营活动现金流净额连续三年为正,现金及现金等价物也从2022 年的86.5 百万美元增至2025 年上半年的 364.1 百万美元,无短期计息银行负债,长期有息负债6.15亿美元,短期无流动性风险。

将这一优质业务分拆上市,其意图明显是想要提升集团整体价值与股东回报,但从紫金黄金国际自身质地来看,其估值恐怕很难复制当年刚上市的紫金矿业。

三、估值侧重储量

20多年前,紫金矿业刚上市时的主要业务是开发福建紫金山金矿,基本上也是纯黄金公司,也有过30倍到40倍的PE估值,但如今很难复制当年的辉煌。

大好估值让人怀念,所以管理层积极推动紫金黄金国际单独上市,可能就是为了享受当下黄金的高溢价高估值。

参考已上市的纯金股赤峰黄金和招金矿业。根据部分券商数据,赤峰黄金和招金矿业25年的PE分别为16和22倍,两家估值差异体现在未来产量增速方面。

招金矿业作为一家综合性的黄金生产商和冶炼企业,在2024年黄金总产量为26,449.73千克(约850,377.84盎司),比去年增长约7.15%。公司未来增长点是预计2025 年建成投产的海域金矿。

海域金矿设计采选规模为1.2万吨/日,达产后年产黄金约15-20 吨;而2024年招金矿业的矿产金为18.34吨,海域金矿一旦达产相当于再造一个招金。

所以,尽管赤峰黄金的盈利能力更佳,但在预期产量增长上,市场明显对招金矿业的未来更感兴趣。

而与两者相比,紫金黄金国际的盈利能力更胜一筹,在黄金储备增长上也有不小的潜力。

目前,公司主营金矿资源全部位于海外,跨国治理风险较高。去年11月紫金矿业的哥伦比亚金矿就遭到贩毒集团掠夺了价值2亿美元(约合人民币15亿元)的3.2吨黄金。

不过,尽管海外矿产存在非法采矿、暴力袭击等风险,但公司也并未停下出海步伐,毕竟在金价上行期间收购越多资源、开采更多低品位金矿才是最具有经济效益的做法。

从全球价格趋势来看,黄金经过较长时间的盘整后,已出现较为明显的上涨趋势,再从下跌风险来看,全球央行在价格高位仍持续购金的行为也提供了托底保护,黄金价格大幅下跌的风险不大。

所以,在金价长期看涨下更应该关注企业的黄金储量。

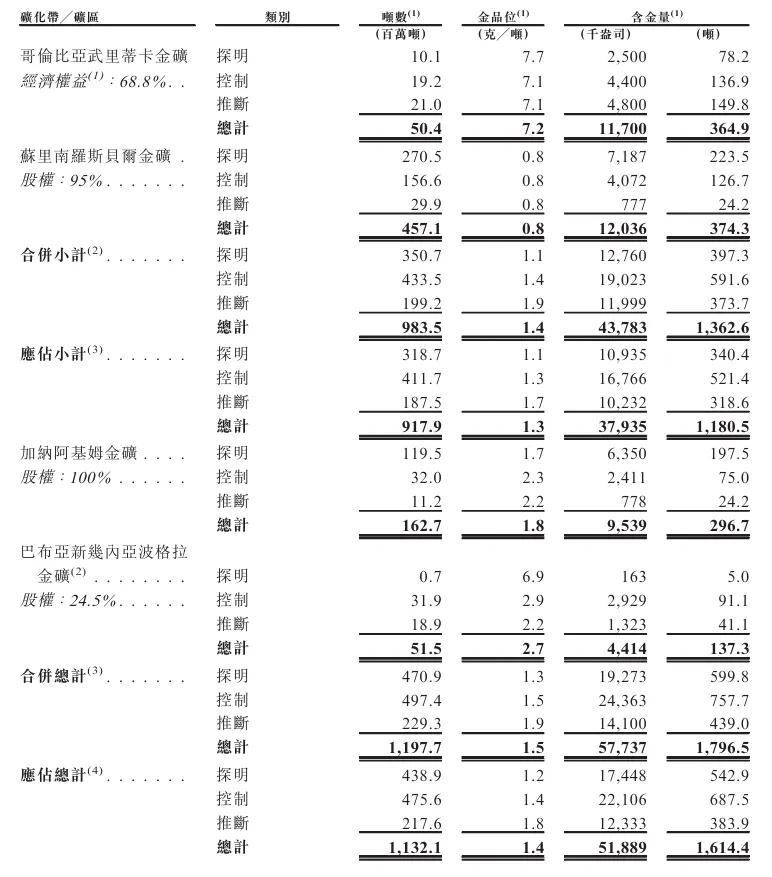

截至2024年,紫金黄金国际的收入来自经营的6个不同金矿,加纳阿基姆金矿和巴布亚新几内亚波格拉金矿未综合入账至其合并财务报表。2025年完成对加纳阿基姆金矿的收购以及预计后期取得对巴布亚新几内亚波格拉金矿的控制权后,公司金矿规模肯定要比24年的大。

按港股ipo发行价格和规模来看,公司发行后市值约241亿美元(约合1872.76亿港元,1713.65亿人民币),个人预计2025年公司全年净利润约11亿美元,对应PE22倍左右,我认为属于合理范围。

紫金黄金国际的市值体量和山东黄金相近,但无论是盈利能力还是背后股东资源,都要略胜一筹,所以未来市值和山东黄金大概率会拉开距离。

结语

不得不说,在黄金价格高位,紫金黄金国际带着 “纯金股” 的光环和实力不容小觑的母公司背景以及自身业绩存在亮点的情况下,勇闯港股IPO本质上是会受到市场欢迎的。此外,全球第九大的黄金储备和持续并购下规模扩张的预期,使其在黄金牛市里攒足了 “量增底气”。

但公司的风险也不能忽视,较高的成本负担以及海外矿山的政治风险随时存在暴雷的可能。

上一篇:涉嫌严重违纪违法!张丛润,被查

下一篇:战机飞行员冲我招手