汇丰中国再领罚单:委托贷款监督不力,信贷管理审慎性不足

【文/羽扇观金工作室 李琪】

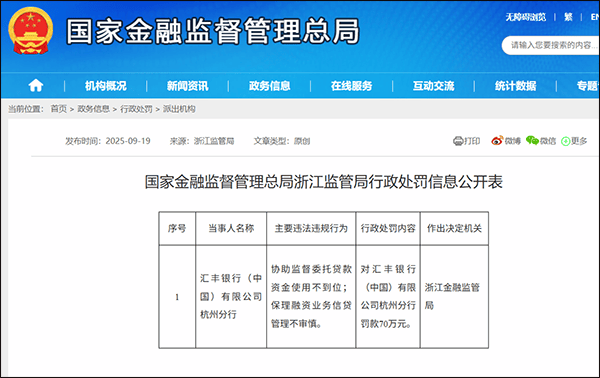

国家金融监督管理总局网站9月19日发布的行政处罚信息显示,汇丰银行(中国)有限公司杭州分行,因协助监督委托贷款资金使用不到位;保理融资业务信贷管理不审慎,被罚款70万元。

这两项违规行为虽看似简单,实则反映出该行在业务流程中关键环节的失守。

保理融资业务的核心在于银行依据企业真实的应收账款提供融资,本质上是一种基于真实贸易背景的信用贷款。所谓“不审慎”,即指该行在办理此类业务时,未能严格履行对基础交易真实性的审核职责。

未核实买卖双方贸易合同的真实有效性,未核验物流单据与合同内容是否一致,或未排查应收账款是否存在重复融资或虚构情况,都属于以上范畴。若企业伪造贸易合同及应收账款凭证获取融资,并将资金违规投入房地产或股市等领域,一旦融资方资金链断裂,银行将面临坏账风险。

严格审核基础交易真实性是防范融资空转的关键防线。汇丰银行杭州分行在审核环节的疏漏,实质正是弱化了这一监管机制,违背了《商业银行保理业务管理暂行办法》中对交易真实性与合法性的审查要求。

“协助监督委托贷款资金使用不到位”涉及的是委托贷款业务。与银行自营贷款不同,银行作为受托方按约定用途发放贷款并不承担信用风险,但亦有监督资金使用的责任,而汇丰杭州分行未能有效履行该监督职责。

具体来说,未跟踪资金实际流向,未核实资金是否用于约定用途,或对资金挪用行为未及时识别与报告皆属于此类情况。若本应用于支持实体经营的委托贷款被转而投入房地产领域,银行监督缺位不仅损害委托人权益,也可能助长资金脱实向虚,积累金融风险。

因此,这张罚单揭示了外资银行在华分支机构信贷管理中存在的问题,同时也折射出当前银行业在信贷业务合规领域方面面临的共同问题。

值得注意的是,这并非该行近期个例。2024年8月2日,金融监管总局重庆监管局亦对汇丰中国重庆分行开出55万元罚单,主要原因包括:贷前调查不尽职,贷款用途真实性调查核实不到位等。

汇丰银行网站介绍,汇丰银行(中国)有限公司是汇丰集团在中国大陆的全资子公司,成立于2007年4月2日,总部位于上海。作为外资银行中网点最多、地域覆盖最广的机构,汇丰中国在内地50多个城市设有服务网点。

从业务结构来看,近两年来该行委托贷款规模增长显著,增速持续高于整体贷款业务。汇丰中国财报显示,2022年末—2024年末,该行委托贷款分别为3644.38亿元、3884.07亿元、4043.54亿元,同比增速分别为2.37%、6.58%、4.11%。同期,该行发放贷款和垫款同比增速分别为2.43%、-8.14%、2.56%,波动较为明显,与委托贷款的稳定增长形成对比。

资产质量方面,据汇丰中国2024年年报,该行当年末不良贷款率为0.36%,同比上升0.2个百分点。其中,零售贷款则明显受到宏观经济影响,2024年末总额同比下降13.3%,住房抵押贷款占零售贷款总额的91.6%。年报指出,房地产市场低迷导致的按揭需求下降以及利率下行引发的提前还款潮,是零售贷款收缩的主因。

今年7月,标普信用评级(中国)有限公司发布汇丰中国债项跟踪评级报告。该评级报告称,汇丰中国房地产行业贷款敞口持续收缩,2024年末,房地产贷款余额为184.1亿元,同比下降19.8%,房地产市场状况或对其产生一定影响。

汇丰中国的间接控股股东,即汇丰控股有限公司(汇丰控股,00005.HK)在2024年半年报中指出,中国内地商业房地产组合仍面临一定挑战。不过,该公司也强调,在中国香港记账的相关组合中,约60%的履约风险敞口集中于向国有企业及经营稳健的民营企业发放的贷款,这部分业务的预期信贷损失准备相对较低。此外,汇丰在中国内地境内的贷款组合整体信贷质量较高,且因多数贷款配有抵押品,预期信贷损失准备也维持在较低水平。