原创 在银行存定期,要牢记这“4不要”!好多人都不懂,看完涨知识

钱包慢慢鼓起来,理财广告也铺天盖地,可骗局比收益跑得快。股票基金涨跌像过山车,心脏不好的干脆躲回银行柜台。本金往柜台一塞,至少晚上睡得着,还有利息当夜宵。可存钱也不是无脑冲,今天给你划四条红线,踩一条都可能少赚多亏。

别急,这就带你把这“4不要”掰开揉碎,看完再填存单也不迟。

第一种,不要一次性全部存成一笔定期。

不少人图省事儿,把全部家当一次性存进长期定期,结果中途一用钱,定期秒变活期,利息直接腰斩。想兼顾高收益和灵活性,最简单就是搭个“梯子”:

把十五万拆成四万、五万、六万三份,分别存一年、两年、三年。到期后统统滚成三年期,从此年年有存单到期,高息照拿。急用钱只动其中一张,其余继续躺赚,损失缩到最小,

银行经理看你都得夸一句:行家!

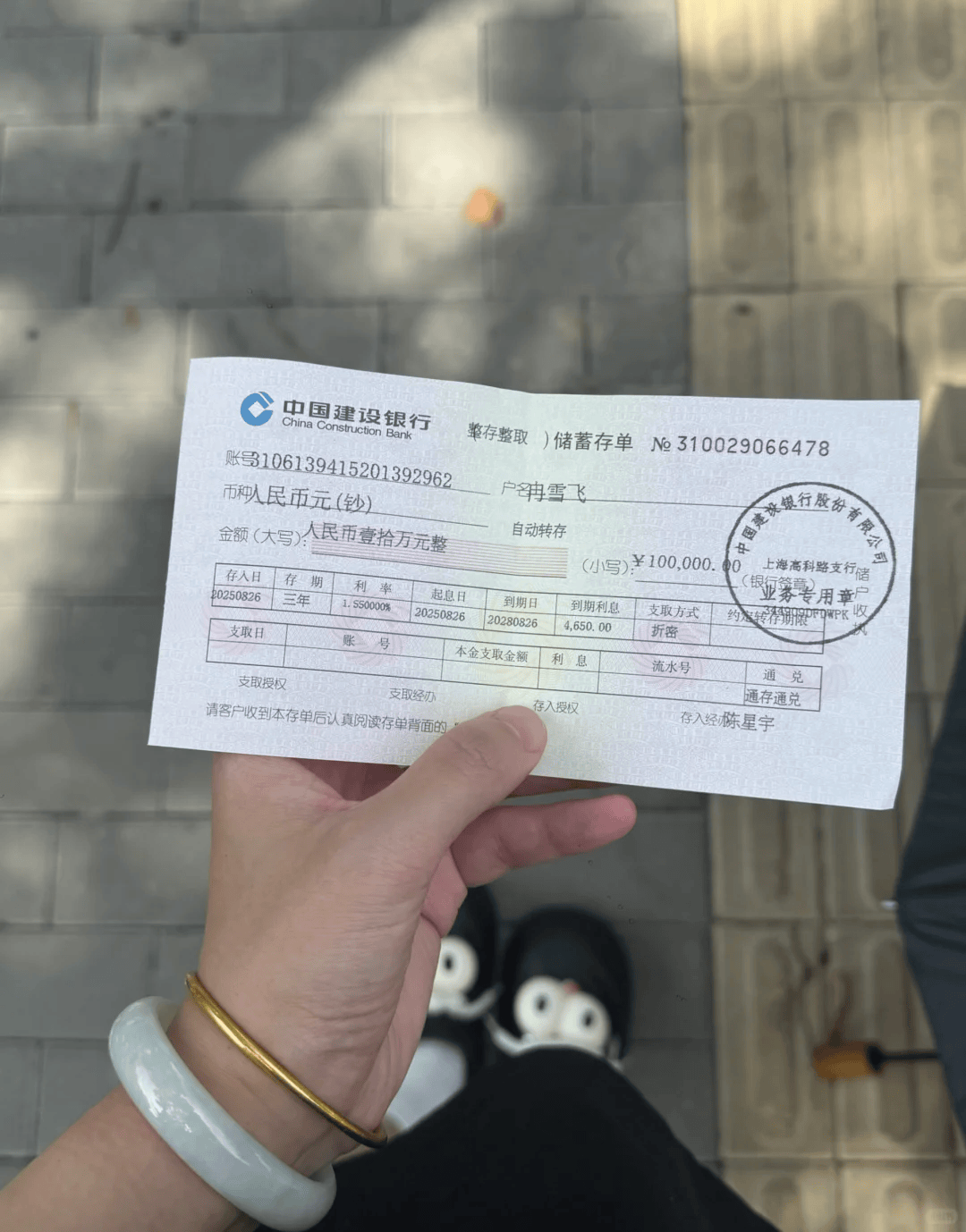

第二种,不要办理自动转存。

自动转存听起来省心,实则按挂牌利率“裸奔”,钱多就亏大。到期亲自跑一趟,把旧单子解了,再货比三家,谁的利率高就把钱往谁怀里送。别小看那零点几的差,几十万本金滚一年,利息够换台新手机。顺手再要桶油、袋米,赠品也是钱,别让银行替你“省”利息。

记得提前三天约号,月底季末去,利率浮动最大,礼品也最大方。

第三种,不要只看利率。

别只盯着利率挑银行,先问一句:本金安全谁来兜底?四大行背靠着国家,睡着也稳;小银行想抢客户,只能把利息抬高再抬高。可高息背后有地雷,前几年几家村镇银行说倒就倒,血淋淋的教训还在热搜里躺着。进门三十秒,先抬头找蓝底白字的“存款保险”标识,有它,五十万以内即使银行关门也全额赔。

利息多零点几固然香,先把保本锁死,再谈赚钱,别让贪念把本金送进沟。

第四种,不要只存一张银行卡上。

鸡蛋别只搁一个篮,钞票也是同理。有人犯懒,把全部身家塞进同一家银行,等到急用才发现麻烦大了。柜台小姐姐温柔提醒:大额现金得预约,改天再来,急得你原地跺脚也没用。若是定期提前破功,利息直接腰斩,只能心疼到滴血。

拆散资金,各找高息窝:A行放一点,B行再存一笔。

要用钱时,东边不亮西边亮,总有一扇门能立刻打开。多点布局,既保流动性,又把收益锁牢,风险自然被分散得七零八落。