3.2亿美元,2025年基因疗法最大融资金额诞生

文 | vb动脉网

过去十年,基因疗法(Gene Therapy)经历了从“资本宠儿”到“谨慎观望”。

进入21世纪,伴随多款突破性疗法的问世,基因治疗曾引发资本市场追捧:2017年,美国FDA批准了首个在美上市的基因疗法Kymriah(诺华CAR-T,用于急性淋巴细胞白血病),资本热情迅速高涨。此后,Bluebird Bio和uniQure等基因疗法公司一度跻身百亿美元市值行列,成为投资焦点。

然后,高昂的成本、制造瓶颈以及安全性争议,限制了基因疗法的广泛应用。基因疗法早期多用于治疗极少数患者的罕见病,药物定价往往高达数百万美元。例如,诺华的脊髓性肌萎缩症基因疗法Zolgensma,上市时定价高达210万美元。

2025年9月,美国基因疗法公司Kriya Therapeutics(下称“Kriya”)公布完成3.2亿美元的新一轮融资。本轮融资由Patient Square Capital和Premji Invest共同领投。此次融资将支持其基因疗法在多个治疗领域的临床试验。

与多数专注罕见病的同行不同,Kriya将目光投向了糖尿病、代谢性肝病、神经性疼痛等大人群常见病。

团队互补 + 并购扩张:搭建慢病基因疗法矩阵

Kriya成立于2019年,名字源自梵文“Kriya”,意为“行动”。创始团队的初衷是让基因疗法走出实验室和孤儿病的小众市场,真正进入规模化制造和日常临床。

这种愿景与团队背景密切相关。联合创始人兼首席执行官Shankar Ramaswamy医学博士,曾在基因治疗公司Roivant Sciences和Axovant Gene Therapies主导基因疗法从研发到商业化的全过程,熟悉资本逻辑与行业风险;联合创始人、首席科学家Fraser Wright博士,则是Spark Therapeutics前高管,推动了全球首个获批的眼科基因疗法Luxturna 的诞生。一位擅长战略与资本,一位精于科研与临床,这种互补奠定了Kriya的企业发展基石与创新优势。

图1:Kriya团队画像一览

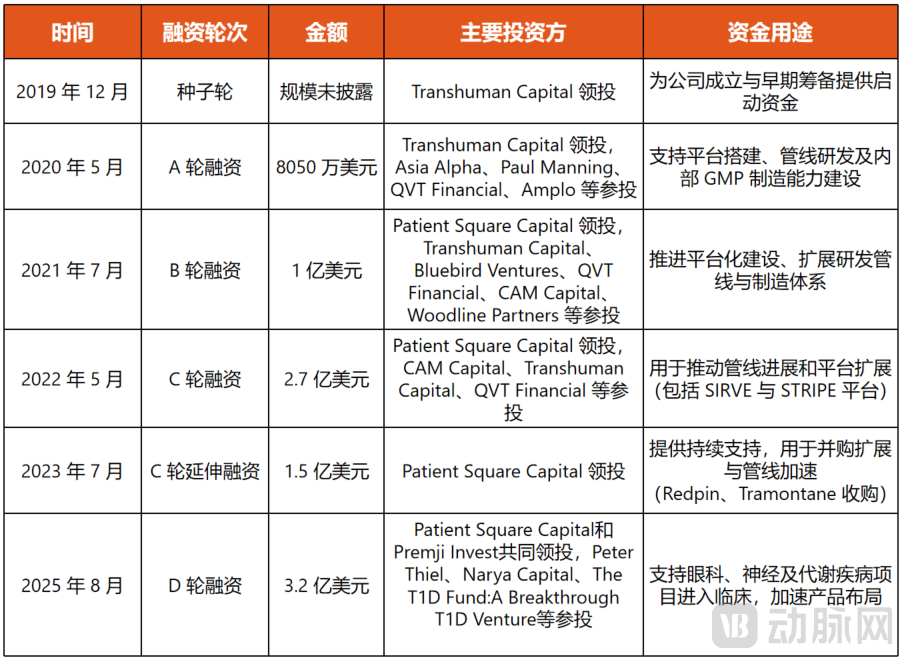

资本市场也迅速响应。自成立以来,Kriya已通过多轮融资与并购累计筹资超8亿美元,投资方包括专注医疗与生物科技的Pura Vida、在细胞与基因治疗领域活跃的Bluebird Ventures、全球对冲基金QVT、专注生命科学的Foresite Capital,以及阿布扎比主权基金Mubadala Investment Company等。2025年,公司完成3.2亿美元新一轮融资,资金将主要用于推动眼科、神经和代谢疾病管线进入临床阶段。

表1:Kriya投融资情况一览

值得注意的是,Kriya在发展过程中通过并购加速构建覆盖神经、代谢等慢病领域的基因治疗产品矩阵。

2022年,公司收购了Redpin Therapeutics,这是一家专注于“可调控基因疗法”的企业,其核心项目面向癫痫和三叉神经痛,能够通过工程化离子通道和已获批小分子药物实现神经元的开关式调控。

2023年9月,Kriya又收购了源自西班牙巴塞罗那自治大学的Tramontane Therapeutics,获得基于FGF21的基因疗法资产,用于代谢相关脂肪性肝炎(MASH/NASH)等代谢疾病,公司计划在2025年推动该项目进入临床。

自建工厂+平台化,让基因疗法不再昂贵

在研发逻辑上,Kriya并未局限于罕见病,而是优先布局慢性病等大人群领域——遵循三大标准:显著的未满足临床需求、经过验证的临床与监管终点、成熟的疾病生物学,这一路径既保证了科学可行性,也降低了管线整体风险。

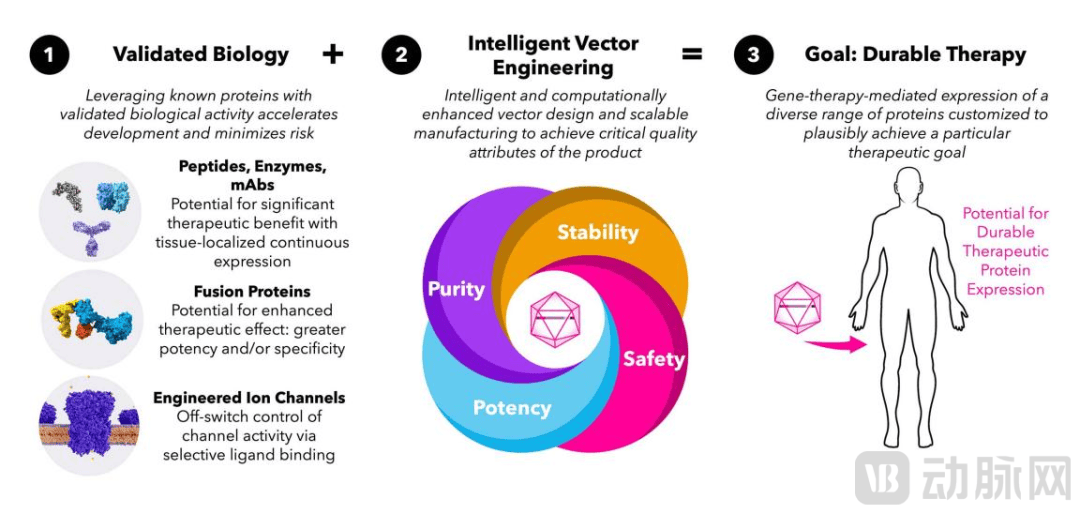

技术上,平台以“验证过的生物学+智能载体工程”为核心:通过AAV基因治疗实现蛋白质的长期表达,减少患者频繁给药负担;利用融合蛋白和工程化离子通道提升疗效与组织特异性;并依托自主研发的SIRVE系统,结合机器学习和深度生成模型优化AAV载体的稳定性、可制造性和组织靶向性。

图2:Kriya基因治疗技术核心逻辑示意图

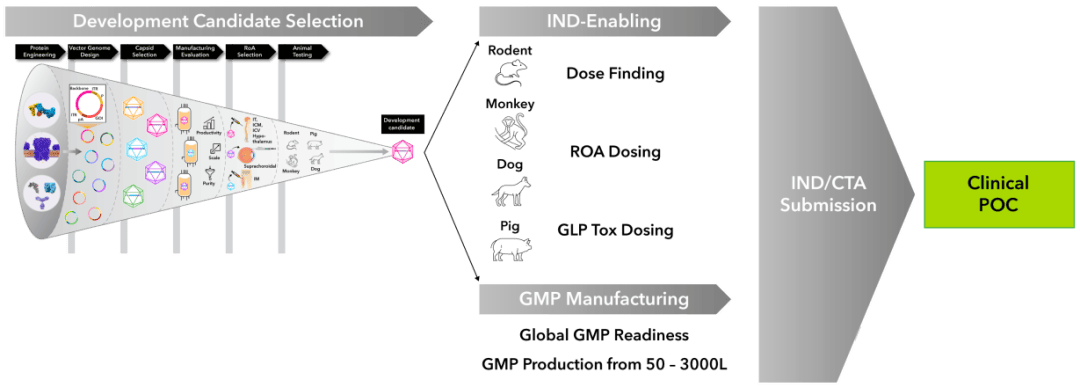

在此基础上,Kriya构建了覆盖从实验室到临床的完整体系,这一体系融合计算驱动的蛋白与载体设计、AAV血清型筛选、早期可制造性评估与动物模型验证,并与自有的大规模GMP产能打通,使候选产品能够快速进入临床开发并保持工艺一致性。借助这一闭环,Kriya不仅能高效孵化多条管线,还能在慢性病等大规模人群领域探索真正可持续的基因疗法。

图3:Kriya基因疗法研发与转化全流程示意图

尤其,这一研发体系并非停留在实验室,而是与制造环节紧密耦合。Kriya在硅谷帕洛阿尔托聚焦研发设计,在北卡罗来纳研究三角园区建设了约5万平方英尺的GMP生产基地,覆盖从1升到3000升的生产规模,形成从实验室到商业化的完整放大路径。工艺开发、质量控制和cGMP生产在内部闭环完成,大幅缩短了从设计到供药的周期,并有效降低了成本与外包依赖。

图4:Kriya北卡罗来纳工厂外观俯瞰图

覆盖眼科、神经与代谢:基因疗法走向常见病长期解法

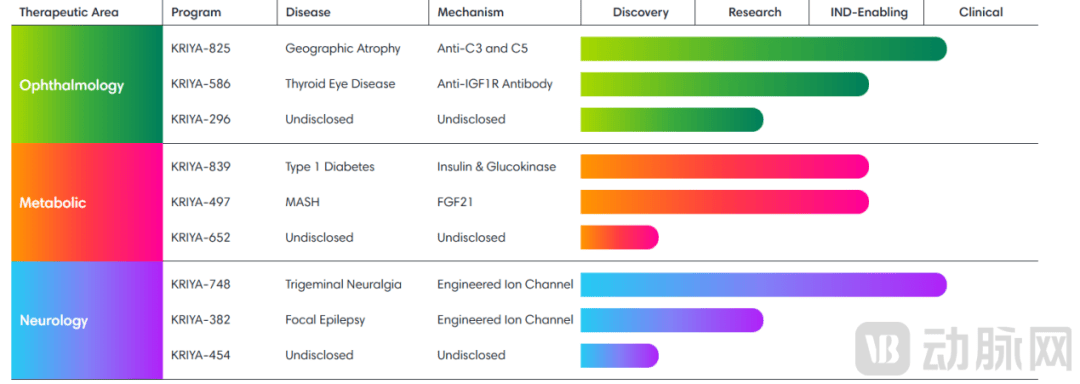

Kriya的管线战略直指庞大但缺乏有效疗法的常见病群体——眼科、神经和代谢三大领域,主要采用 AAV 载体进行基因递送。

图5:Kriya Therapeutics管线

■ 眼科:从缺乏有效治疗到一针延缓

在眼科领域,Kriya聚焦于两种高度未被满足的适应症。

KRIYA-825是一种基于AAV的基因疗法,指向适应症是老年黄斑变性(AMD)的晚期表现地理萎缩症(GA),可导致患者视网膜逐步退化并最终不可逆失明,Kriya通过一次性脉络膜上注射将抑制补体通路的基因递送到视网膜细胞中,以延缓萎缩形成。

2025年ARVO会议公布的临床前数据显示,该疗法经脉络膜上注射后,在小鼠模型中能剂量依赖地保存视网膜厚度、抑制补体相关标记物,在非人灵长类动物中递送具有良好耐受性,其临床中试(NCT06765980)已启动,预计2027年底完成,旨在评估其在相关地理萎缩成人中的安全性、耐受性与有效性。

另一项是针对糖尿病并发症糖尿病黄斑水肿(DME)的KRIYA-945,DME会导致黄斑部渗漏和视力下降,当前标准治疗依赖反复玻璃体内注射抗VEGF药物,患者依从性差且医疗负担重,Kriya通过一次性基因递送持续表达抗VEGF蛋白,实现长效血管抑制。

■ 神经科学:从长期依赖到精准干预

神经科学管线是Kriya开创性的领域之一,其核心思路在于打造可控的基因疗法。传统神经系统疾病治疗依赖长期服药或侵入性手术,存在副作用大、疗效波动等痛点,而Kriya提出通过基因递送“植入可调控开关”,辅以小分子药物激活抑制,以改变慢病管理模式。

KRIYA-748针对被称为世界上最痛的三叉神经痛(TN),患者因剧烈面部神经痛严重影响生活质量,现有抗癫痫药和外科手术疗效有限。该疗法利用AAV载体递送调控离子通道的基因,使神经元对特定小分子产生反应,实现疼痛的开关式控制,目前处于临床前探索阶段。

与之呼应的KRIYA-382靶向局灶性癫痫,针对患者长期服药及部分人群药物不敏感的困境,通过AAV载体将可控基因植入神经元,配合小分子药物实现启动或关闭,有望以一次基因治疗转化为长期可调节的抗癫痫方案,替代每日口服给药。

■ 代谢疾病:从终身用药到一次稳态

代谢疾病管线直接面向数以亿计人群,糖尿病和脂肪肝相关疾病长期是公共健康系统的沉重负担,现有疗法多依赖终身药物管理且难以根治,Kriya期望通过基因疗法改写这类慢性病的自然史。

KRIYA-839针对1型糖尿病,患者因胰岛β细胞破坏需每日多次注射胰岛素,该疗法通过肌肉注射递送胰岛素与葡萄糖激酶基因,让肌肉细胞发挥部分人工胰岛功能实现血糖自我调控,目标是以一次性基因写入替代长期注射。

KRIYA-497则靶向代谢相关脂肪性肝炎(MASH/NASH),这种由代谢紊乱引发的慢性肝病可进展为肝纤维化、肝硬化甚至肝癌,全球范围内NASH已是肝移植需求快速上升的重要原因。该疗法通过AAV载体递送FGF21基因,利用这一代谢调节因子改善胰岛素抵抗、减轻肝脏脂肪沉积并可能逆转纤维化。

平台化能力与大病种战略,让Kriya脱颖而出

在基因治疗产业,核心挑战已从“能否证明疗效”转向“能否规模化落地”。临床数据之外,企业是否具备符合GMP/cGMP/ICH等国际标准的生产与质控能力,直接决定了药物更快速的落地商业化,投资人对此极为敏感。

同时,监管环境也在抬高门槛。美国FDA等监管机构近年来强调AAV(腺相关病毒)载体的长期安全性与免疫原性,要求在临床前提交更完整的biodistribution(体内分布)和安全性数据(FDA指南)。这意味着单一管线冲击市场的模式难以为继,而像Kriya这样既有底层平台又掌握生产能力的企业,反而更能满足新标准,凸显差异化。

从竞争格局来看,Bluebird Bio、Sarepta Therapeutics等代表企业仍主要聚焦于罕见病,优先验证技术路线优效性,但长远来看市场容量有限。相比之下,Kriya直指神经疾病、代谢健康、眼科慢病等慢性病赛道,患病人群更大,市场规模远超罕见病。

这种“平台+大病种”的战略,使其跳出了单一管线的风险局限,将形成可持续孵化候选药物、商业化前景广阔的研发与转化平台。

常见慢病赛道的中国机遇:基因疗法不止孤儿病

事实上,中国在基因疗法领域已取得显著进展,正稳步迈向普及化。国家“十四五”规划将基因技术列为前沿科技与产业变革的关键领域,深圳、天津率先出台《细胞和基因产业促进条例》,北京、上海则聚焦基因治疗产业集群建设,政策红利为行业发展筑牢制度根基。同时,在支付端,部分CAR-T疗法已进入国家医保与商业医保谈判,探索将高额前沿疗法纳入可及性体系,为基因治疗的规模化应用打开现实通道。

技术创新成果同样丰硕,截至2025年第二季度,国家药监局(CDE)已受理765项细胞与基因治疗(CGT)产品的IND申请,553项获批临床,14款产品成功上市。其中,海南博鳌乐城先行区于2025年2月公布首批14项生物医学新技术应用目录,涵盖慢性阻塞性肺疾病、肿瘤免疫治疗等常见病种,标志着基因疗法在复杂慢病领域的临床转化迈出关键一步。

与此相比,Kriya的模式带来三点启示:

其一,锚定大众慢病赛道:据国际糖尿病联盟统计,糖尿病黄斑水肿对应全球超2100万患者,市场规模远超罕见病。中国企业若能聚焦高血压、糖尿病等千万级慢病群体,可释放基因疗法的普惠价值。

其二,构建研发-制造闭环:Kriya自建5万平方英尺GMP基地,将AAV载体生产成本降低,而中国企业如苏州华毅乐健早在2023年已正式投入使用约8600平方米的商业化GMP生产基地,探索自研+自产模式以减少CDMO依赖。

其三,加速临床转化链路:Kriya通过SIRVE平台与FDA预沟通机制缩短研发周期,未来或可依托海南乐城“先行先试”政策的成功经验,在特定区域探索建立基因疗法快速审批通道,推动技术从实验室到患者的路径优化。

当前,中国企业早已结合政策红利与庞大的市场需求,积极布局基因疗法。若能进一步借鉴Kriya“平台驱动+常见病聚焦”的发展逻辑,攻克慢病大病种研发壁垒,将有望加速基因疗法在国内的普及进程,在全球基因治疗领域占据重要地位。