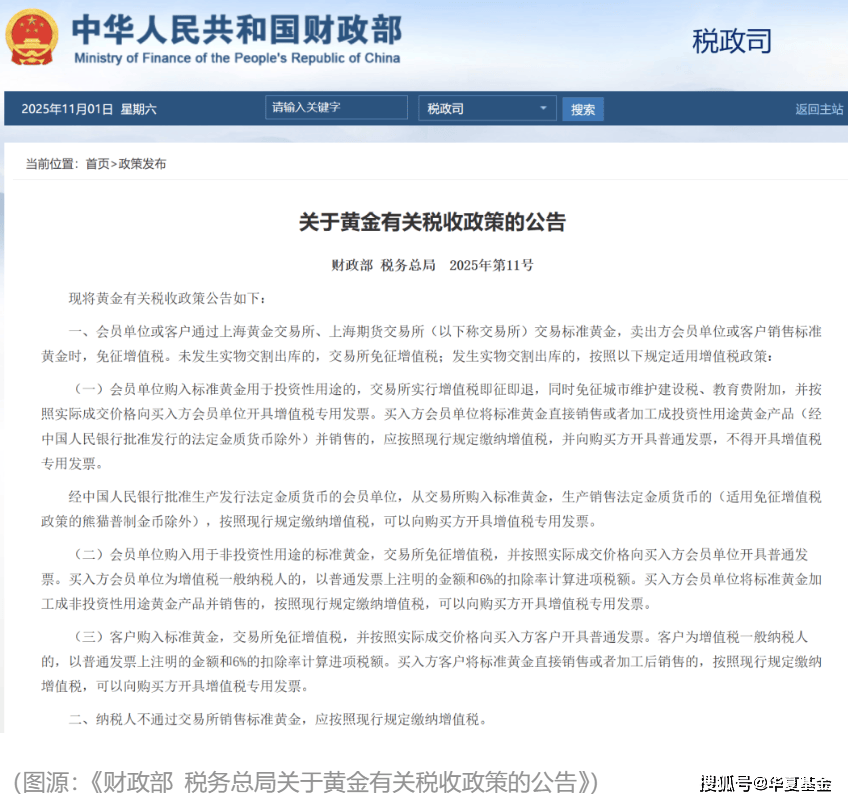

黄金税收新政正式施行!投资哪个渠道能“免税”?

投资黄金的投资者,最近都关注到11月1日开始施行的“黄金税”新政。

黄金饰品、实物金条、黄金ETF投资分别有什么变化?新政策下,投资哪个能“免税”呢?

黄金税收新政,包括哪些方面?

监管为了跟上市场的变化,规范黄金投资,打击偷税漏税,同时更好的保护非投资性消费工业类的需求,出台了此次黄金税收政策。

概括起来,新政主要内容包括三方面:

第一,会员单位如果申报是投资用途的,不允许向下游的企业开增值税的发票;

第二,会员单位如果申报是非投资用途的,那么进项票的抵扣利率会降至6%;

第三,非会员单位无论什么用途,一律将进项票的抵扣税率降至6%。

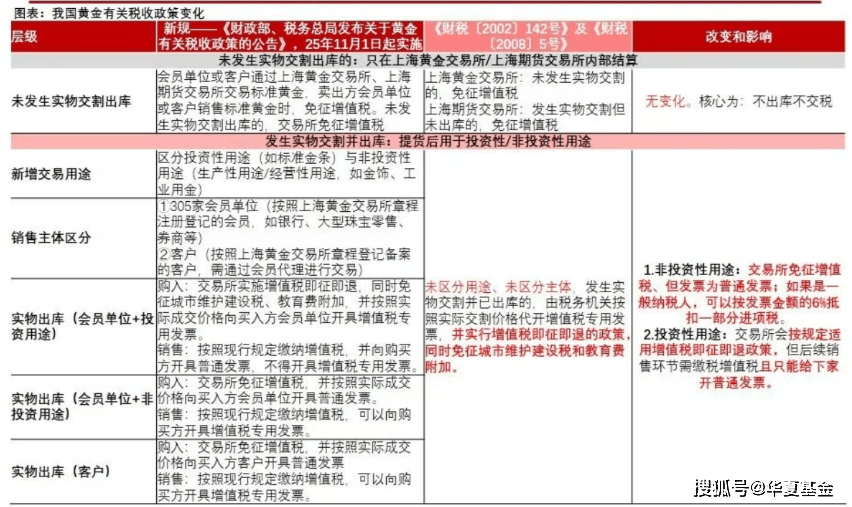

相比旧规定,有哪些调整?

1)告别“一刀切”,精细化分流管理

比如非投资性用途的黄金(如金项链、工艺金条)仍按现行政策执行,增值税税率13%、消费税5%维持不变,终端价格受政策冲击较小;

而实体企业购入标准黄金用于生产加工(如电子元件、牙科材料),可以按普通发票金额的6%计算进项税额抵扣。

2)遏制过度投机行为

比如新政提到“不通过交易所销售标准黄金,应按照现行规定缴纳增值税”,相当于堵上了旧规定的一些缺口,意味着票据套利等灰色地带将无所遁形。

图表:黄金税收政策调整前后对比

(来源:中信建投证券,点击放大查看)

黄金饰品、实物金条、黄金ETF投资分别有什么变化?

1、黄金饰品:正规渠道首饰金成本提升7%,非正规渠道最高提升12%

旧规定:从两大交易所购买的黄金用于非投资用途,企业均能抵扣13%增值税;

新政策:仅能抵扣6%,提升了7%的成本,假设上期所金价900元/克(不含税),将增加63元/克成本;非正规渠道部分商家以批发名义规避5%消费税的,目前要求每笔交易均需开专票,新政策下需要补缴45元/克消费税,最终成本提升100元/克以上。

2、对实物金条影响:成本上升、吸引力或下降

1)非两大交易所会员采购成本提升

新政策:仅有上期所、上金所会员客户用于投资用途,才能即征即退增值税,普通客户即便用于投资用途,也只能享受6%的抵扣,采购成本提高7%,会变相转嫁给消费者,导致价格竞争力降低。

2)投资性金条的终端价格可能上调,实物金条投资吸引力降低:

新政策:即便是银行等正规渠道购买金条,目前也只能开具普票(普票不能抵扣),对于投资金条财富增值的消费者而言,出售时或将面临回收渠道的压价。

3、对场内ETF交易影响:不受影响,一定程度增加该类渠道需求

新政规定,未发生实物交割出库的,交易所免征增值税。

政策间接鼓励个人通过银行虚拟黄金、黄金ETF等渠道投资,这些产品属于金融工具,不在实物交割的税收范围内,交易成本更低。这将吸引更多实物黄金投资者转向该类渠道。

根据世界黄金协会,2025年前三季度,全球黄金总需求量为3717吨,同比+45吨,其中,黄金ETF及类似产品占比达到17%,同比+644吨,平均单季度需求量超过200吨,成为2025年黄金需求最大增量来源。而中国黄金ETF截至2025年三季度末,总持仓为194吨,占全球比例仅为5.1%,未来仍有巨大提升空间。

整体上看,国内税收新政对金价走势影响不会很明显。

黄金是全球范围定价的商品,阶段性进入盘整期,但长期逻辑坚挺:

全球货币信用体系重构、去美元化趋势、各国央行持续购金以及供需结构性失衡……

如果出现大幅的调整,反而是一个很好的逢低吸筹的机会。

关注黄金ETF华夏(518850.SH),是跟踪上海黄金现货价格的商品黄金类ETF,管理费率为全市场同类最低档(0.15%/年),投资成本更低。

《ETF风向标》持续更新

下滑查看风险提示↓

风险提示:指数历史表现不预示未来,不代表产品业绩。ETF二级市场价格表现不等于基金净值表现。本资料仅作为信息分享,不构成投资依据和建议。

黄金ETF华夏的风险等级为R3(中风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。作为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

黄金ETF华夏(518850)为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。

黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险。

黄金ETF华夏(518850)特有风险:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。

投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。