原创 黄金增值税新政落地,首饰金价格涨7%,金条涨更多!纸黄金免税?

11月1日,财政部、税务总局联合发布黄金有关税收政策的公告,新政从11月1日开始实施,考虑到11月3日是该月的首个工作日,所以对各类黄金市场真正的影响其实是从当天开始的。

这次新政涉及的税种是增值税,与消费税、企业所得税无关,增值税是我国的第一大税种,每年为财政贡献大量收入,可以说是牵一发而动全身的存在。税收新政实施后对黄金价格有什么影响呢?

先要给各位读者道个歉,在前两天写的文章里我得出了首饰金,如金戒指、金项链、金手镯、金耳环等的价格不会受到任何影响的结论。后来又仔细研究了政策,发现这个结论是存在问题的,以当下的金价为基数,新政实施后每克首饰金的价格可能上涨60元以上。

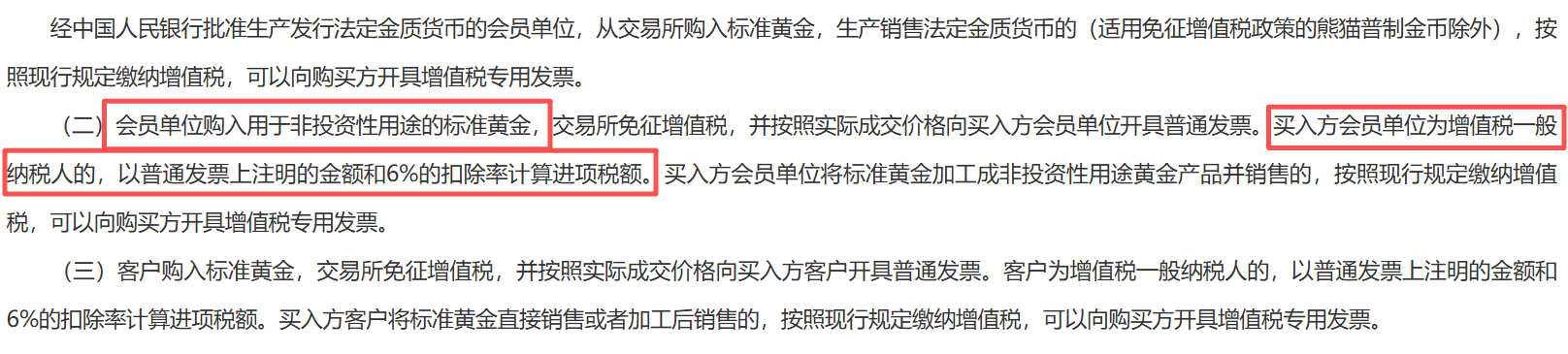

新政提到,上金交所的会员单位购入标准黄金用于非投资用途的,以普通发票上注明的金额和6%的扣除率计算进项税额。这句话很关键,让即使作为非投资用途的黄金购买成本同样因税收而上涨。

黄金不属于低税率商品,增值税的税率为13%,会员单位从上金交所买入时免增值税,这点与老政策相同,但只能开具普通发票且按6%的扣除率算进项抵扣额,之前是按13%抵扣,也就是少抵扣了7%。

我们举一个例子。

假设A公司从上金交所买入1克黄金,单价为920元/克,这笔交易是免增值税的,新旧政策是一样的;A公司将黄金加工成首饰,算上加工费和利润后打算以1200元的不含税价格出售,对应156元的增值税项税。

新政实施前,A公司从上金交所购入黄金原料时拿到了增值税专用发票,以交易价格(920元)和13%的税率计算进项,为119.6元,卖给消费者首饰金时的增值税销项为156元,抵扣掉进项后实际要缴纳36.4元的增值税。A公司会把增值税转嫁给消费者,即在1200元不含税销售价的基础上增加36.4元,消费者实际是以1236.4元/克价格买入首饰金的。

新政实施后,A公司拿到的是普通发票,扣除率为6%,进项抵扣额减少至55.2元,销项税额维持156元不变,需要缴纳100.8元的增值税,A公司同样通过提高黄金售价转嫁给下游客户,按照1300.8元/克卖。

在金价不变的情况下,原来卖1236.4元/克,现在卖1300.8元/克,多了64.4元/克。

计算增值税时可能存在几块钱的误差但不会对结局造成多大的影响,A公司想要维持以前的毛利,每克首饰金得加价60元以上。

导致消费者花的钱变多的原因不是金价涨了,也不是金店多赚了钱,而是增值税进项抵扣率从13%变成6%,多缴纳7%的税。

同时,非投资用途的首饰金因税收政策变化增加的购买成本与投资用途比起来还算上的。

如果你购买的是金条,根据新规将承担更多的增税收义务,这是因为投资金的下游交易中不仅只能开普通发票,而且一分钱进项税都不能抵扣。

比如,B公司之前按照600元/克的价格从某大型银行购买金条的;经过多次流转以及金价上涨,张三买入该金条是金价涨到1000元/克,对应130元的销项税,由于普票无法抵扣,得全额纳税,每克多花了130元。

本次黄金税收改革的最大受益者是纸黄金、黄金ETF等不涉及实物黄金地理位置变化的衍生金融产品。

公告第一段明确,“未发生实物交割出库的,交易所免征增值税”。

黄金衍生金融产品的实际操作里,黄金的所有权虽然发生了转移,也就是交割,但交割的是所有权凭证,黄金本身还是待在原来的仓库里不动的,并非转至新的仓库或保险箱去,所以未发生实物出库,符合免税要求。

这么说可能还有点不好理解。大家可以类比房产买卖,上家把房子卖给下家后房地产交易中心会将下家的名字登记到系统里,同时给下家一本新的房产证。交易完成、房子的所有权转移,但房子是不动产,其地址没有变动,不像动产交易,商品所在位置肯定发生变化。

因此,如果你投资的是纸黄金、ETF等,哪怕交易、交割了无数次,都用不着缴纳增值税。

交易价格与市场价一模一样,该920元/克就是920元/克。市场上的金价涨多少,你就浮盈多少、卖掉后实际赚这些钱。

从新政能够明确看清国家的想法,一是区分购买黄金的用途收税,投资多收点、非投资少用点;二是引导投资用途的减少进行实物黄金交易,通过投资金融衍生产品去赚钱。

当然,一些高净值家庭买金条不是为了赚取短期收益,为了资产多元化配置。买入后不出现极其特殊情况是不会卖的,存个20年、30年是很正常的事情,甚至是要传给下一代的。

对这类需求者而言,增值税再怎么变、短期成本再怎么增加,也不会改变买金条、金砖的决定。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!