中金:银行理财活化助力A股资金正反馈

来源:中金点睛

居民存款搬家趋势延续

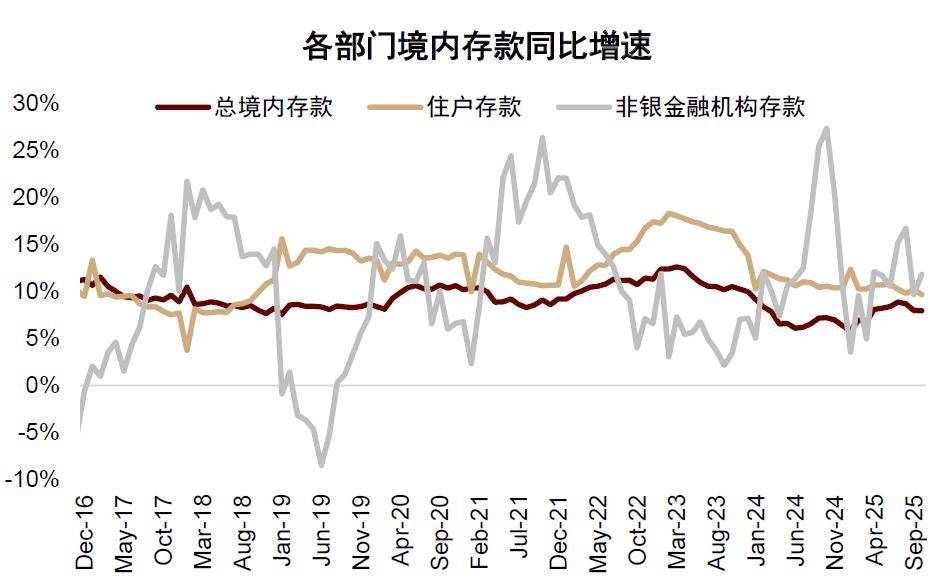

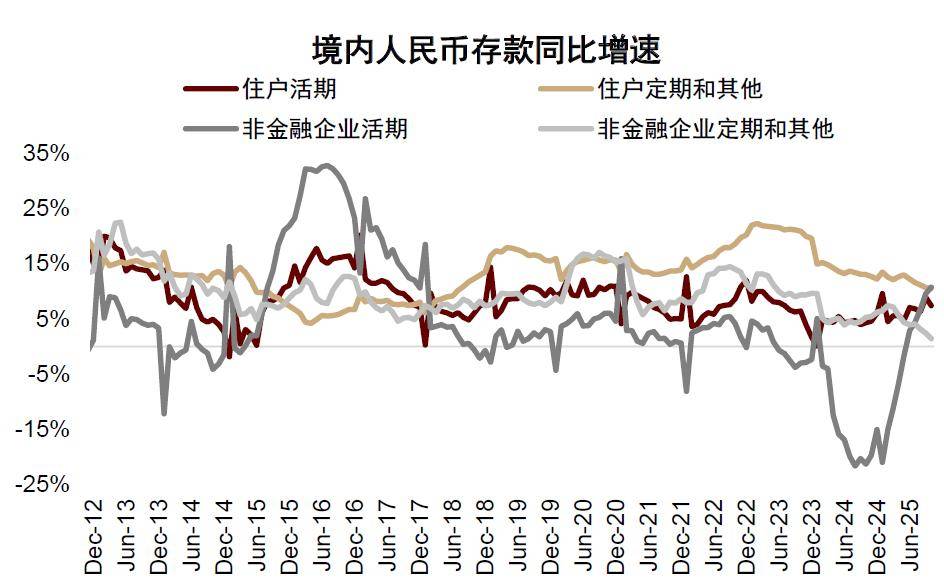

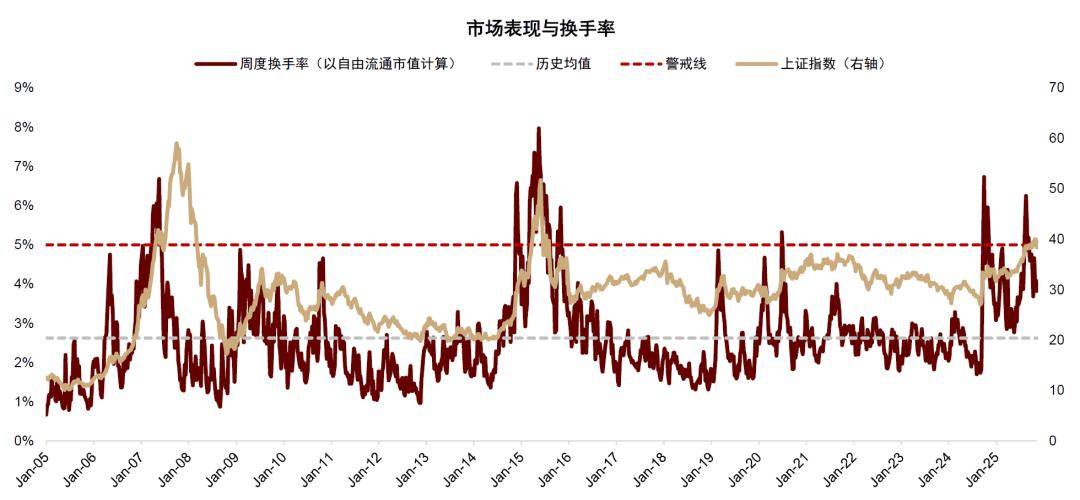

我们在8月底发布的《存款搬家如何影响A股表现?》中认为,今年下半年市场活跃度提升、增量资金入市的来源之一是居民存款搬家,并总结了截至2025年7月的居民存款搬家的数据指标和居民存款搬家的主要原因。自8月底以来的近三个月,A股整体处于震荡行情,但资金面仍保持较高活跃度,一定程度上与居民存款搬家的持续进行有关。从数据上看:1)非银存款增速继续保持相对高位,8/9/10月同比分别涨16.7%/9.7%/11.8%。2)活期存款增速继续回升。住户活期存款增速从2024年年初接近于0的水平修复至2025年10月的7.4%,增速相比7月的6.8%继续回升;住户定期和其他存款增速从2024年初的15%左右下行至2025年10月的10.5%,增速较7月的11.5%继续回落。与此同时,非金融企业存款活化也在延续,非金融企业活期存款增速自6月转正后继续上行,10月修复至10.7%,非金融企业定期和其他存款增速则由2月的7.3%下行至10月的1.4%。3)投资者活跃度仍处于相对高位。8-10月上证所新开户数均超过230万,两融余额自2025年4月底的1.8万亿元上升至10月底的2.5万亿元,11月以来随着市场震荡趋于平缓,但未出现明显下行。以自由流通市值计算的换手率有所回落,约4%左右,仍高于历史均值,且又距离5%的拥挤度警戒线有一定距离。

图表:非银机构存款增速回升

资料来源:Wind,中金公司研究部

图表:活期存款增速回升,定存增速回落

资料来源:Wind,中金公司研究部

图表:个人投资者活跃度仍较高

资料来源:Wind,中金公司研究部

图表:市场表现与换手率

资料来源:Wind,中金公司研究部

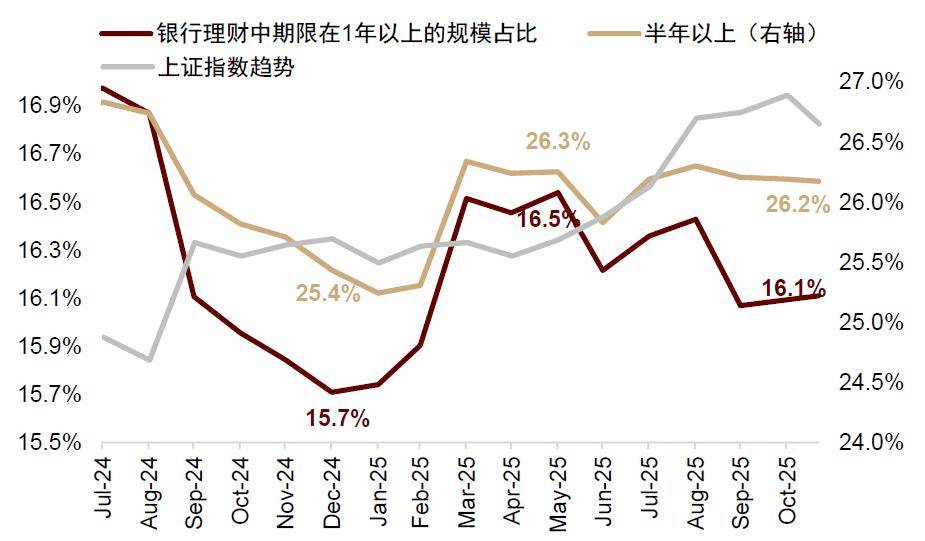

银行理财有望活化

除以上指标外,近期银行理财的期限结构变化或也与存款搬家有关,主要体现在较长期限的银行理财规模占比随着市场的回暖有所降低。2024年9月底市场回暖,银行理财期限在1年以上/6个月以上的规模占比从2024年8月的16.9%/26.7%下降至12月的15.7%/25.4%。此后,市场进入一段振荡期,随着震荡时间延长,较长期限的银行理财占比有所回升,至2025年5月,银行理财期限在1年以上/6个月以上的规模占比回升至16.5%/26.3%。2025年6月底至8月底,股市进入一段较快上行期,较长期限的银行理财占比再度回落,至10月回落至16.1%/26.2%。截至2025年11月21日,现存期限在1年以上/6个月以上的银行理财规模为4.7/7.6万亿元,占银行理财总额的16.11%/26.17%。

图表:较长期限银行理财占比随市场回暖而有所降低

资料来源:Wind,中金公司研究部

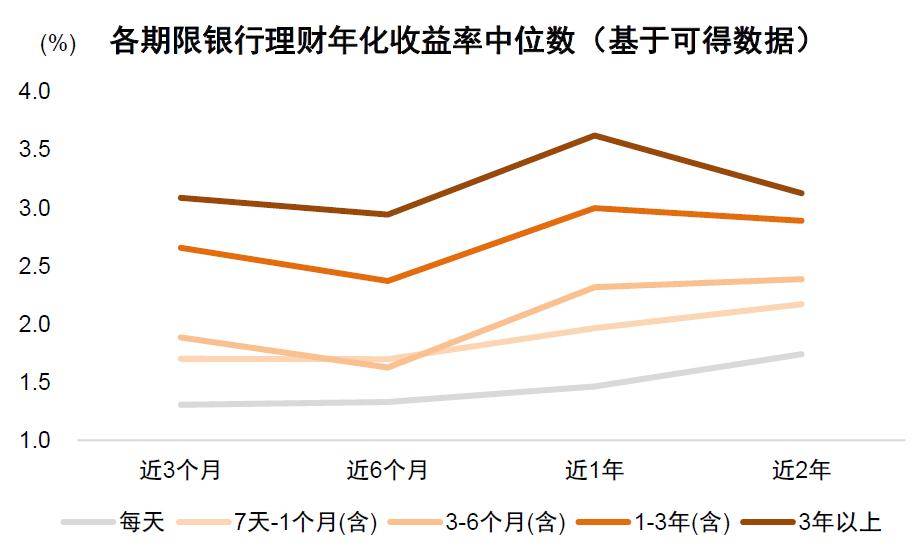

从原因上分析:一方面,低利率环境下银行理财整体收益率有所下降。根据Wind可得数据,近1年来看,期限为每天/7天-1个月/3-6个月/1-3年/3年以上的银行理财年化收益率中位数分别为1.46%/1.97%/2.32%/3.00%/3.62%;而近半年来看,分别为1.33%/1.70%/1.63%/2.37%/2.94%。另一方面,长短期限的收益率差有所降低,例如期限为3年以上和每天的理财年化收益率差距从2.16ppt降至1.61ppt。与此同时,短期理财相比长期理财的高流动性和低波动优势仍在,尤其是考虑到近一年权益市场回暖,资金流动性重要性有所提升,偏长期理财的整体性价比有所下降。

图表:过去一年银行理财收益率下降

资料来源:Wind,中金公司研究部

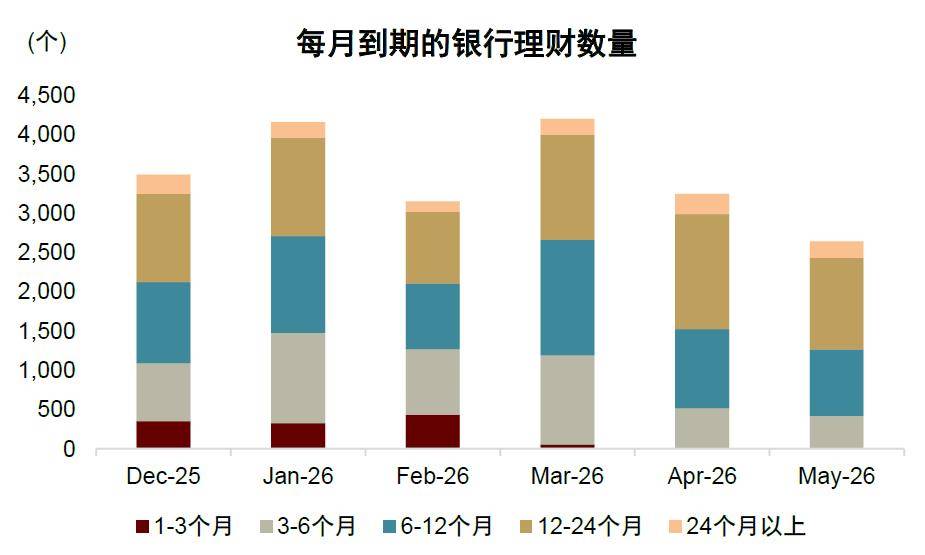

展望后市,我们认为权益市场有望继续保持活跃,银行理财也有望进一步活化。我们在近期发布的《A股市场2026年展望:乘势笃行》中认为,2026年,中美关系步入新阶段、国际货币秩序重构逻辑进一步强化、AI革命进入应用关键期等趋势将继续支持中国资产表现,A股“9.24”以来的震荡上行行情在2026年仍有望延续。在此背景之下,银行理财有望进一步活化。据Wind不完全统计,未来3个月约有3864只期限为1年以上的银行理财到期,未来6个月约有8506只。当前银行理财年化收益较一年前仍处于相对低位,未来若资本市场持续活跃,银行理财或进一步活化,有望从资金面角度对A股市场带来支持。

图表:未来几个月每月到期的银行理财数量

资料来源:Wind,中金公司研究部

A股周度市场回顾(2025年11月17日至11月21日)

市场表现:本周市场震荡回调,上证指数跌3.9%,偏大盘蓝筹的沪深300 跌3.8%,偏成长风格的创业板指和科创50分别跌6.2%、5.5%,中证红利跌3.69%。成交层面,日均成交额约1.9万亿元,较上周缩量约1.8千亿元。行业层面,各行业普跌,银行、传媒、食品饮料韧性较强,电力设备、综合、基础化工跌幅较大。

近期A股市场出现调整,主要反映外部不确定性提升,不改中期趋势。近期A股表现偏弱主要来自外部不确定性抬升。一是美联储12月降息预期反复,影响全球投资者风险偏好;二是AI前景出现争议,今年美国多家科技巨头围绕AI推出总规模达数万亿美元的资本开支,美国科技巨头之间“循环投资”的模式也提升了投资者对AI产业盈利可持续性的担忧。从国内来看,10月经济数据阶段性趋弱也对投资者风险偏好带来影响。我们认为短期不确定性抬升并不影响市场中期走势,临近年底重点关注12月份有望召开的中央政治局会议及中央经济工作会议,结合近期地产压力及明年出口形势,我们认为我国稳增长政策仍有加码空间。目前A股整体估值处于合理区间,国际秩序重构与我国产业创新趋势共振仍将继续支持中国资产表现,中期配置风格上有望较今年更为均衡,关注景气成长、外需突围、周期反转三条主线。

Source

文章来源

本文摘自:2025年11月23日已经发布的《存款搬家系列(2):银行理财活化助力A股资金正反馈》

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

张歆瑜 联系人 SAC 执证编号:S0080124070034

黄凯松 分析员 SAC 执证编号:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

魏冬 分析员 SAC 执证编号:S0080523070023 SFC CE Ref:BSV154

刘欣懿 分析员 SAC 执证编号:S0080525060006

陈诗源 联系人 SAC 执证编号:S0080125070053

来源:券商研报精选