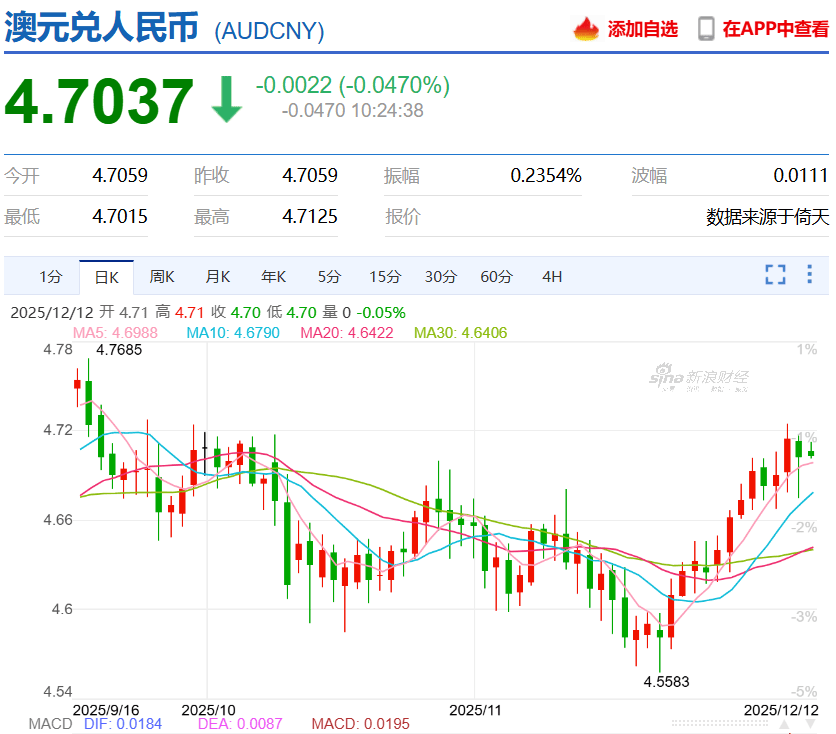

澳元迎来年底回升?

2025年底,澳元呈现出波动上行的趋势;

11月26日开盘汇率为4.5820,随后汇率波动上行,11月26-28日以及12月2-5日汇率都得到连续上升。

截至12月12日汇率达到4.7037,已处于七周以来的高位。

12月以来,澳元波动区间集中在4.67 - 4.69,整体涨势温和但态势稳健。

12月的上行走势延续了11月下旬的回暖趋势,形成阶段性走强态势。

上行走势驱动因素

1.澳联储鹰派政策预期回升,强化汇率支撑

澳大利亚10月年度总体通胀率升至3.8%,远超澳联储2%-3%的目标区间,且三季度GDP增速触及近三年高位,私人部门需求持续回暖,经济运行接近产能极限。

12月8日 - 9日澳联储召开议息会议,市场普遍预期维持3.60%的现金利率不变,但政策声明将重点提及通胀上行风险。澳新银行、联邦银行等三大银行已明确预测本轮利率周期内不会再降息,甚至不排除通胀持续恶化时启动加息,这种鹰派预期推动澳洲3年与10年期国债收益率分别回升至4.03%和4.71%,大幅提升了澳元的吸引力。

2.美元受压制,间接利好澳元

全球市场对美联储12月降息的预期持续升温,芝商所数据显示当月降息25个基点的概率高达95.4%。美联储降息将直接降低美元资产收益率,导致美元指数走弱。而澳元作为典型的大宗商品货币,在美元贬值的背景下,相对估值优势凸显,吸引资金流入,进而推动其兑人民币汇率上行。

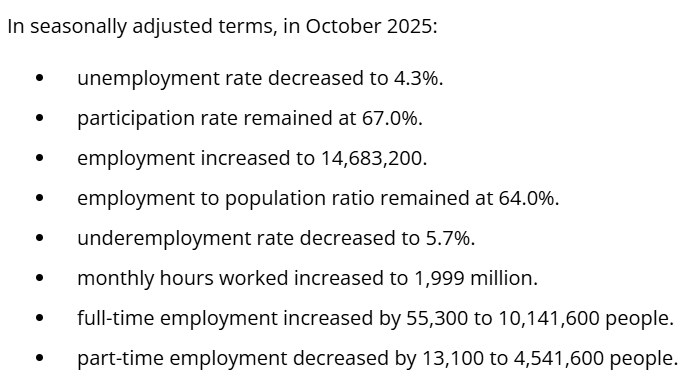

3.澳洲经济基本面稳定,提供坚实支撑

澳大利亚失业率已回落至4.3%,就业市场稳健,家庭必要支出稳定增长,为消费市场提供了基础动力。大宗商品出口方面,10月炼焦煤出口基本稳定,中国作为关键稳定因素,当月进口量环比增长24%;动力煤出口虽环比下降2.6%,但日本、韩国的持续采购支撑了出口韧性,稳定的出口贸易对澳元形成基本面托底。

4.财政政策收紧,间接影响市场情绪

澳大利亚联邦政府宣布12月后不再延长能源账单补贴,前三轮补贴已耗资近70亿澳元。后续中期预算的节支计划和结构性改革预期,虽引发市场对公共债务压力的关注,但短期内在通胀的背景下,财政收紧举措契合澳联储稳定物价的目标,间接强化了市场对澳元的信心。

短期及中长期走势预测

短期内澳元大概率维持震荡偏强走势

相关机构预测波动区间在4.66 - 4.75,月底前有望向4.75区间靠拢。澳联储12月议息会议的鹰派声明将持续释放利好,美元降息预期短期内难以逆转,有利于支撑汇率上行。

但需警惕风险,若中国经济数据超预期向好支撑人民币走强,或铁矿石、煤炭等大宗商品价格突然回调,可能导致澳元涨幅受限,甚至出现短期回调。

来源:Unsplash

来源:Unsplash

中长期走势分化概率较大

乐观情景下,若澳洲通胀未能得到有效控制,澳联储如期启动加息,同时美联储进入持续降息周期,澳元兑人民币有望突破前期高点,进一步走高。

悲观情景下,澳大利亚大宗商品出口面临全球需求疲软的长期压力,6月季度出口价格指数已下降4.5%,其中铁矿石、煤炭价格跌幅显著;且西太平洋银行仍预测2026年5月、8月各有一次降息,若经济增速不及预期,降息落地将压制澳元,届时汇率可能重回下行通道。