白银暴涨 光伏受伤

12月26日,伦敦现货银一度刷新历史高点,涨至75美元/盎司。纽约银主连也冲破75美元/盎司,上期所沪银主力合约涨幅扩大至8%,报18560元/千克,继续刷新纪录。

2025年上半年,白银价格强势上涨引发关注。2025年6月,价格就达到自2012年2月以来的最高水平。2025年下半年,白银更是进入冲刺阶段。COMEX白银期货自10月突破50美元/盎司关口后,继续一路狂飙。

白银高涨的另一面,国内的光伏行业正在承压。“银价在2个月内,就能吞噬掉组件成本中5个百分点的利润。”“银价”已成为这个行业企业口中的敏感词。

银价成为敏感词

“两个月,银成本在组件价格中的占比跳升了5个百分点。”彭博新能源财经光伏分析师谭佑儒告诉财闻。

他追踪的数据显示,从2025年8月到10月,白银成本占全球光伏组件平均价格的比例,从12%拉升至17%。

至2025年12月银价再创新高时,这一比例已逼近18%。这意味着,如果在终端价格难以动弹的情况下,每1美元的组件收入中,就有近0.18美元被白银“夺走”。

中国光伏行业协会内部人士的采访也向财闻证实:“银浆已成为电池非硅成本中最大的一块,占比超过50%。”

财闻在采访中发现,多家光伏企业及白银冶炼龙头企业对银价话题避而不谈,“非常敏感”“话题不方便参与”成为最常见的回应。

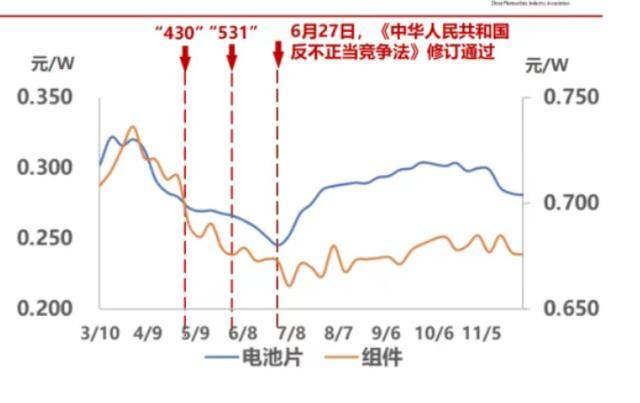

原材料的高涨,也传导到了下游产业链中,电池片价格一路走高。2025年6月27日《中华人民共和国反不正当竞争法》通过,电池环节受到“不低于成本销售”要求影响。数据显示,2025年7—10月,电池片价格确实开始大幅上升。

图源:中国光伏行业协会

财闻采访国内多家光伏企业及行业协会了解到,目前各家企业的产品都在加速对银浆的降本,但其他金属替代银浆还待时日。银浆对于光伏行业仍是刚性需求,特别是在电池、组件领域,银浆成本约占17%—30%。

光伏协会的数据显示,每生产1GW光伏电池,就需要消耗大约7至8吨白银。以2024年全球新增的753GW装机量估算,仅一年,光伏产业就“吞下”超5000吨白银。世界白银协会的数据揭示,光伏用银已占全球白银总需求的19%,成为其工业需求中增长最快、也最敏感的一极。

上下游的双重挤压

成本的上涨并未带来产品价格的同频提升——组件生产商面临双重挤压。

“组件价格是由下游电站和开发商决定的。”谭佑儒对财闻分析,在买方市场里,组件需求不足但是供应充足,“回顾今年各个环节价格,任由上游环节价格变化,组件价格一直都是比较稳定的。”

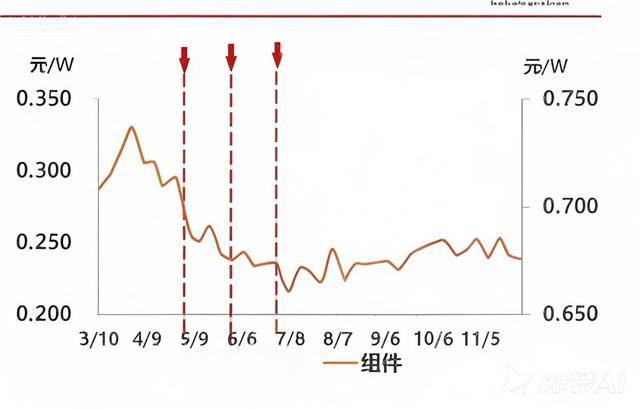

中国光伏行业协会名誉理事长王勃华也在2025年的光伏大会上指出,光伏组件三季度以来受供求关系的影响,价格未能有效回升,处于承压状态。

图源:中国光伏行业协会

12月以来,隆基绿能(601012.SH)、晶科能源(688223.SH)、晶澳科技(002459.SZ)等光伏组件厂商相继传出上调了组件报价的消息,每瓦上调的区间在0.02元至0.05元。但财闻具体问到相关企业内部时,也传出了多种声音。对市场比较了解的相关人士也表示,组件价格厂家喊涨,但市场还在博弈,受供需的影响,部分地区涨价还未真正实现。

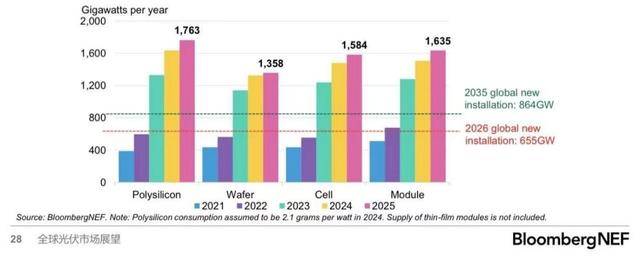

行业数据揭示了这一矛盾的根源。来自彭博新能源的图表显示,当前全球光伏产业链各环节产能已大幅超出2026年新装机需求的预测:其中组件产能过剩最为严重,超出169%,电池片产能也超出142%。

国际能源署IEA-PVPS报告进一步指出,2024年全球组件制造产能已增至1405GW/年,其中83%来自中国。2024年,全球电池片产能达1427GW/年,中国占91%。全球硅片产量在2024年达到804GW,同比增长18%,其中97%来自中国。

逼空的行情

光伏产业面临的成本压力,源于全球白银市场本身的变化。

彭博社报道,此次价格上涨正值全球白银市场正经历近年来最长的供应短缺期。世界白银协会《2025年世界白银调查》指出:2025年全球白银供应短缺将持续存在,这将是结构性短缺连续第五年出现。

CNBC当地时间11月29日报道,2025年白银的繁荣主要依赖于供应短缺、印度市场的旺盛需求、工业用途的扩大以及关税政策的综合作用。

对于白银的上涨行情,分析师也有另外说法。“本轮上涨还是在美元降息预期和黄金创下历史新高之后,金银比的回归需求。”东兴期货大连分公司高级业务经理曾珠对财闻表示,“由于白银这几年平衡表比较偏紧,稍有风吹草动,投机的需求就容易把价格‘顶’起来。”

他指出:“最近这段时间,尤其这半个月来说,都是逼空行情,投资者入市一定要谨慎。”

在此形势下,企业们正多年来首次减少这种贵金属的使用。

据彭博社报道,彭博新能源 (BNEF) 分析师等人在一份报告中写道,2025年用于太阳能组件的白银需求量可能降至1.94亿盎司(约合6028吨),比2024年下降7%。

白银使用的增速也在放缓。根据《2025年世界白银调查》数据,2024年全球光伏用银需求6147吨,在白银总供给里占比上升到了19%左右,而这个增速在2023年则是63.8%。

帝科股份技术与市场副总裁南亚雄在中国光伏协会的一档对话栏目中表示,目前光伏银浆降本路线主要有三条:“一是通过浆料与网版技术协同创新,持续细线化来降低银浆用量;二是探索不同策略的低银含浆料技术的产业化;三是长期路线,业内普遍期待的是如何实现纯铜电极。”

财闻发现,爱旭股份此前已通过“铜电镀无银金属化”方案率先实现规模量产。公司官方确认,该技术在约两年前就已应用于珠海10GW生产基地。

谭佑儒也表示,光伏企业们早已打响“脱银之战”。如在丝网印刷、更细的栅线和银浆配方方面进行改进。长期的路径包括铜互联和铜电镀,但要短期量产还有一定难度。

同时,谭佑儒认为,在银价高企的当下,光伏企业也在加快技术“换血”,其意义更加深远。