青岛这家村镇银行被跨省收购

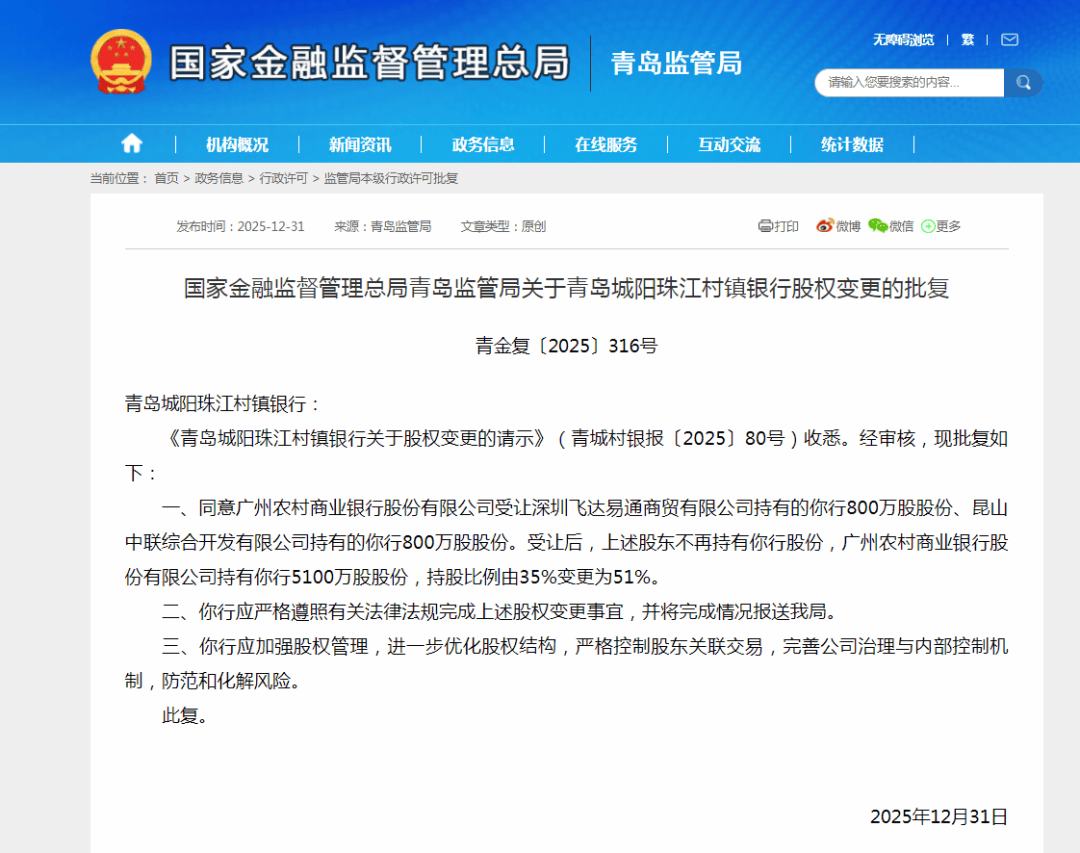

2025年12月31日,国家金融监督管理总局青岛监管局发布一则批复公示,同意广州农村商业银行股份有限公司(以下简称:广州农商银行)受让青岛城阳珠江村镇银行1600万股股份,持股比例从35%提升至51%,取得绝对控股权。

青岛城阳珠江村镇银行的股权变更并非孤例。在过去的2025年,青岛已发生多起村镇银行股权结构调整事件。

从广州农商行跨省增持,到青岛本地银行吸收合并旗下村镇银行,再到股权挂牌转让……青岛村镇银行的整合潮,背后隐藏着全国中小金融机构改革化险的深层逻辑。

广州农商行控股青岛城阳珠江村镇银行

广州农商行对青岛城阳珠江村镇银行的控股,是其全国性战略调整的一环。

2010年起,广州农商银行作为主发起行,吸收各地优质资本,共同发起设立“珠江村镇银行”系列新型农村金融服务机构,此后,广州农商银行在全国9省(市)陆续设立了25家珠江村镇银行。

此番交易涉及的青岛城阳珠江村镇银行股份有限公司成立于2012年7月,总部位于青岛市城阳区,经营范围包括吸收公众存款、发放贷款及办理国内结算等业务。

截至2025年末,青岛城阳珠江村镇银行在青还有4家分支机构在业,分别为惜福镇支行、上马支行、红岛支行和夏庄支行,业务主要覆盖青岛城阳区及周边区域。

此前,广州农商银行持有青岛城阳珠江村镇银行35%股份,此番交易其将受让深圳飞达易通商贸有限公司、昆山中联综合开发有限公司分别持有的青岛城阳珠江村镇银行的800万股股份,持股比例将变更为51%,成为后者第一大股东。

值得关注的是,青岛城阳珠江村镇银行的股权变更,只是广州农商银行对旗下珠江村镇银行加速整合的一个缩影。

2025年以来,广州农商银行已陆续获批吸收合并东莞黄江珠江村镇银行、中山东凤珠江村镇银行和兴宁珠江村镇银行三家机构,鹤山珠江村镇银行、深圳坪山珠江村镇银行的吸收合并议案也在其股东大会上审议通过。

此外,其旗下的中山东凤珠江村镇银行、东莞黄江珠江村镇银行已相继获批解散;另有两家广州农商银行旗下的省外珠江村镇银行的全部股份,也被挂牌出售——苏州吴中珠江村镇银行和江苏启东珠江村镇银行各51%股权,挂牌价格分别为1.03亿元和0.42亿元。

实际上,广州农商银行加速珠江系村镇银行整合,除了响应国家政策助力村镇银行改革化险外,也有降低运营成本、提高风险管控的考量。

2025年前三季度,广州农商行实现营业收入110.2亿元,同比下降2.35%;净利润17.22亿元,同比下降18.73%;同年9月末,该行总资产规模为1.42万亿元,同比增长3.42%,资本充足率由2024年年底的14.52%降至13.40%。

同时,其各珠江村镇银行的发展也面临困境。以青岛城阳珠江村镇银行为例,曾多次受到行政处罚,如因贷款调查环节违规被罚款35万元等。2025年11月,其1600万股股份曾因“明天系”关联企业破产清算被司法拍卖。

对此,广州农商银行曾公开回应表示,通过吸收合并下设珠江村镇银行,既有利于前瞻性化解当前村镇银行经营风险,降低单体运营成本,又有助于进一步整合集团资源,提升集团整体风险防控能力。

青岛刮起村镇银行整合潮

在跨省银行的战略调整之外,青岛的本土银行也加快了对村镇银行的吸收合并速度。

2025年6月,青岛农商银行公告称,将以吸收合并改建分支机构的方式,吸收合并济宁蓝海村镇银行、青岛平度惠民村镇银行、沂南蓝海村镇银行;8月,其对金乡蓝海村镇银行、平阴蓝海村镇银行及日照蓝海村镇银行的吸收合并也被公告纳入计划。

值得关注的是,青岛农商银行对不同村镇银行的整合也采取了不同路径。对于已100%控股的银行,其实行直接吸收合并;对持股31%的金乡蓝海村镇银行,则采取现金收购其他股东69%股份的方式实现全资控股后再合并。

而除了吸收合并和股权收购外,青岛村镇银行整合也呈现出明显的多元化特征。

2025年5月,青岛产权交易所挂牌转让青岛崂山交银村镇银行9%股权,转让方为青岛巨峰科技创业投资有限公司,这是青岛市崂山区财政局100%控股的企业;8月,国家金融监督管理总局青岛监管局批复同意青岛黄岛舜丰村镇银行解散,资产、负债等由潍坊农商银行承接;12月,青岛农商银行获批受让吉林九台农村商业银行持有的青岛即墨惠民村镇银行59%的股权。

这些不同模式的整合案例背后,有着清晰的政策指引和深刻的行业转型需求。

2025年中央一号文件明确提出“稳妥有序推进村镇银行改革重组”,监管机构也将“加快推进中小金融机构改革化险”作为年度首要目标。

但政策之外,对于银行自身而言,整合村镇银行也是基于解决现实问题的迫切需求。

部分村镇银行本身就存在资本金不足、业务规模偏小、抗风险能力较弱等结构性问题。以青岛农商银行为例,其旗下的多家村镇银行中,仅2024年上半年就有6家出现亏损,累计亏损额达到3651.8万元。

据企业预警通显示,2025年,全国获批注销的金融机构达452家,其中获批注销的村镇银行达283家。

当前,全国上下村镇银行的整合仍在继续,哪怕是对于那些已经完成整合的村镇银行而言,改革也远未结束,毕竟,物理形态的合并只是开始,金融基因的重组才是真正的挑战。