中资离岸债周报 | 上周快手首次发行约20亿美元等值境外债,兴业银行发行全市场首只银行自贸区主体玉兰债

久期财经讯,1月19日,上周iBoxx中资美元债投资级指数上涨0.02,投机级上涨0.52;iBoxx中资美元债投资级到期收益率上涨0.02%,投机级下跌0.11%。

国内宏观数据方面,人民银行新闻发言人、副行长邹澜1月15日在国新办新闻发布会上表示,从2025年全年金融数据看,货币金融政策支持实体经济的效果是明显的,金融总量保持较快增长。2025年12月末,社会融资规模存量同比增长8.3%,广义货币供应量M2同比增长8.5%,明显高于名义GDP增速;人民币贷款余额272万亿元,同比增长6.4%,还原地方化债影响后,增速在7%左右,信贷支持力度持续较强。

根据当前经济金融形势需要,人民银行将先行推出两方面政策措施。一方面是下调各类结构性货币政策工具利率,各类再贷款一年期利率从目前的1.5%下调到1.25%,提高银行重点领域信贷投放的积极性。另一方面是完善结构性工具并加大支持力度,进一步助力经济结构转型优化。

中华人民共和国财政部和税务总局发布关于延续实施境外机构投资境内债券市场企业所得税、增值税政策的公告。自2026年1月1日起至2027年12月31日止,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。上述暂免征收企业所得税的范围不包括境外机构在境内设立的机构、场所取得的与该机构、场所有实际联系的债券利息。

据海关统计,全年我国外贸进出口45.47万亿元,增长3.8%。其中,出口26.99万亿元,增长6.1%;进口18.48万亿元,增长0.5%。王军表示,2025年全年我国进出口总值超过45万亿元,创历史新高,我国将继续保持全球货物贸易第一大国地位。

中资离岸债方面,上周一级市场发行规模下降;二级市场方面,中资美元投资级别债券指数及中资美元高收益债券指数均小幅上行。

投资级市场整体表现较为稳定。产业债方面,据报道,因中东地缘局势缓和,市场对供应端的担忧得到缓解,国际油价上周下跌涨,中资美元债石油及化工相关债券上周小幅上涨;城投债表现相对稳定,中资美元城投债券指数持续上行。

高收益市场方面,中资美元房地产债券指数小幅上行。万科调整境内债展期方案,包括本金展期、宽限期延长、部分本息提前兑付及提供增信措施等内容,相关美元债上周反弹。

公司公告及新闻方面,恒大物业(06666.HK)清盘人与潜在投标人尚未就潜在交易达成任何正式或具有法律约束力的协议;传中国海外宏洋集团(00081.HK)正在考虑发行点心债券,并希望通过本次潜在发行筹集10亿至25亿元人民币;万科企业(02202.HK)“22万科MTN004”和“22万科MTN005”持有人会议将审议调整本息兑付安排等议案;景瑞控股(01862.HK)发布公告,由法院作出清盘及委任临时清盘人。

海外宏观数据方面,美国12月CPI同比涨幅为2.7%,与市场预期及前值一致;环比涨幅为0.3%,同样与市场预期及前值一致。剔除食品和能源等波动较大项目的核心CPI同比涨幅为2.6%,低于市场预期的2.7%,与前值持平;环比涨幅为0.2%,低于市场预期的0.3%,同样与前值持平。

美国11月PPI年率 3%,预期2.7%;PPI月率 0.2%,预期0.2%。剔除食品和能源后的美国11月核心PPI年率 3%,预期2.7%;核心PPI月率 0%,预期0.20%。

截至发稿,美国二年期国债收益率为3.59%,美国十年期国债收益率为4.24%。

中美10年期国债利差:

数据来源:tradingeconomics

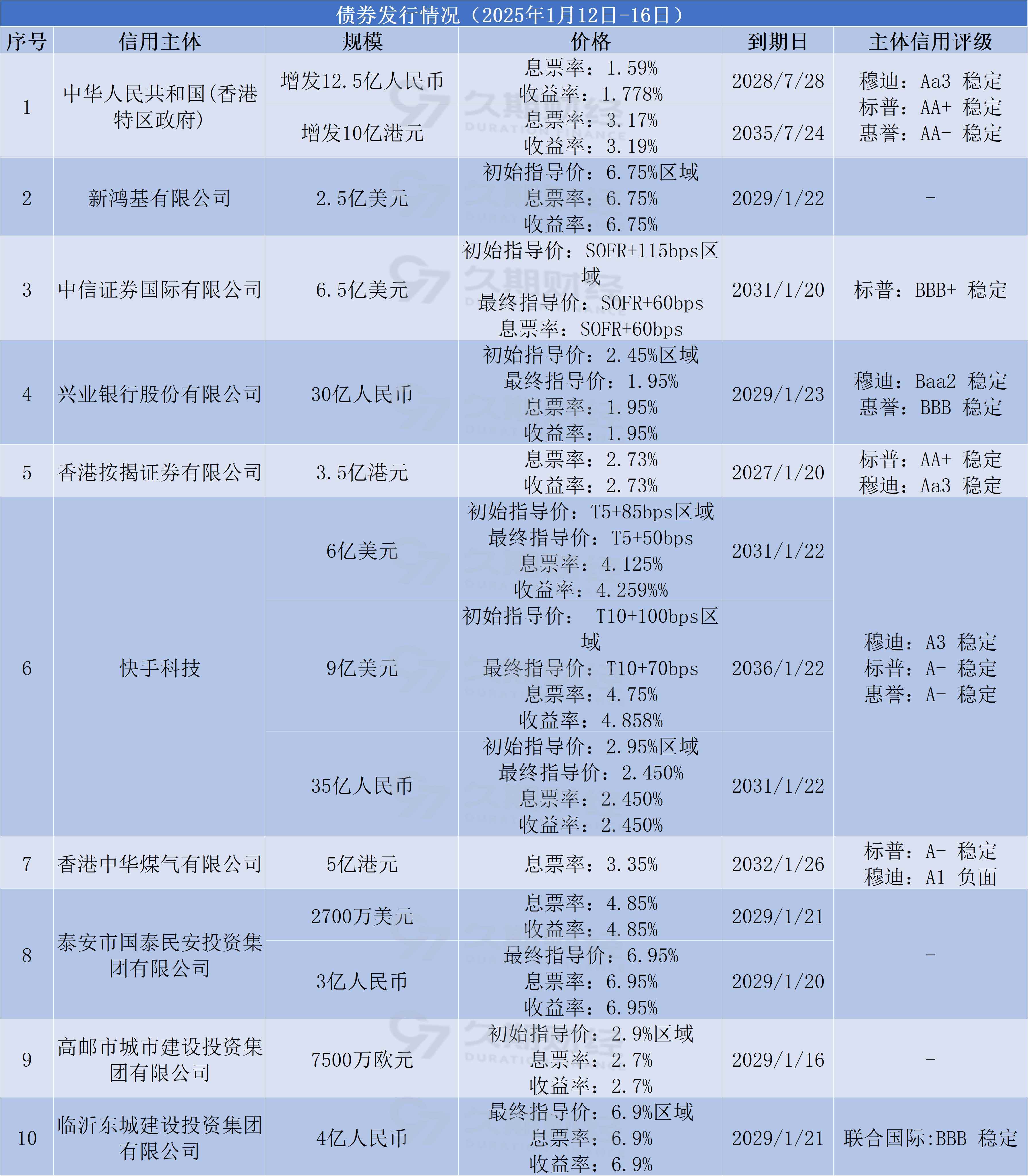

一级发行

上周9家公司共发行12只离岸债,总规模折合约为36.6亿美元。受快手首次发行离岸债推动,产业板块上周规模逾20亿美元;金融板块规模超过11亿美元;3家城投公司共发行4只离岸债,涵盖美元、欧元、离岸人民币三个定价币种,规模折合约为2亿美元;地产板块仅新鸿基公司发行2.5亿美元高级债券,最终定价6.75%,同时,该公司正对SUNHKC 5 09/07/26发起现金收购要约。

快手首次发行约20亿美元等值的境外债。其中,5年期债券规模为6亿美元,息票率4.125%;10年期债券规模为9亿美元,息票率4.75%,2只美元债最终认购合计超4.6倍。另外,该公司还发行了35亿人民币点心债,票面利率2.450%,最终认购超3倍。

兴业银行在全市场首次以“玉兰债”模式发行银行自贸区主体境外债券,发行规模30亿元人民币,期限3年,票面利率1.95%,较初始价格指引大幅收窄50个基点。本次发行标志着“玉兰债”发行人类型进一步扩容,吸引了银行、券商、资管、保险等多类型投资机构积极参与,峰值认购倍数超过4.3倍,创造玉兰债券峰值订单规模及认购倍数历史记录,有效拓宽自贸区金融机构离岸融资渠道,助力人民币国际化。

评级变动

上周共有6家企业评级发生变动,其中,三大国际评级公司均首次授予快手主体评级。

标普和惠誉授予快手“A-”评级,穆迪首次授予该公司“A3”发行人评级,展望均为“稳定”。标普认为,该公司拥有中国第二大独立短视频平台,并且其移动应用的总用户使用时长可能位居全国第三。其预计该公司电商业务将进一步增长,在2025年估计增长15%之后,2026年商品交易总额可能增长9%。相对于同期中国网络零售额5%-7%的增速更快,这反映了该公司在其庞大用户基础上进行的变现努力。标普预计快手的自由经营现金流将在2026年趋于温和,主要受AI相关资本支出显著增加驱动。得益于盈利能力的温和增长,公司在2026年和2027年可能保持280亿至320亿元人民币的稳定经营现金流。此外,据穆迪报告显示,2025年前九个月,快手总收入同比增长13%,主要由在线营销服务增长及电商板块扩张驱动。截至2025年9月底的12个月内,公司调整后EBITDA利润率提升至19%以上(2024年为18%,此前数年低于15%)。穆迪预计,未来12-18个月,公司将继续保持约7-10%的收入增长,并维持改善后的EBITDA利润率。

惠誉下调万达商业和万达香港长期外币发行人评级至“RD”,随后上调至“CC”。惠誉认为,将DALWAN 11 02/13/28到期日延长两年构成实质性条款改善,此次重组将使发行人避免最终可能发生的违约。惠誉认为万达商业流动性仍显紧张,据估算其短期债务约200亿元人民币。惠誉预计,万达商业将寻求对大部分短期贷款进行展期。扣除潜在资产处置收益后,其经营现金流可能仅足以偿还2026 - 2027年的贷款摊销,进一步偿还债务的空间有限。截至2025年6月底,该公司披露的现金余额为40亿元人民币,但惠誉认为其中大部分可能无法用于债务偿还。该公司已通过前期资产处置所得偿还了2026年1月12日到期的3亿美元债券。

债券要约

新鸿基公司发布公告,对SUNHKC 5 09/07/26发起现金收购要约,每1000美元有效投标购买票据本金金额的购买价格为1000美元,将于1月20日届满。

中油燃气发布公告,对CHIOIL 4.7 06/30/26发起现金购买要约,并同步发行新票据。要约购买价为每1000美元票据本金1000美元,将于1月26日届满。

瑞安房地产发布公告,全资附属公司对SHUION 5.5 06/29/26提出购买要约,并同步发行新票据。要约购买价为每1000美元票据本金1002.50美元,将于1月27日届满。

澳博控股发布公告,发行人将接纳根据要约交付的全部本金总额合共为170,115,000美元的SJMHOL 4.5 01/27/26,并预计将于1月16日或前后支付。

电讯盈科子公司CAS No.1发布公告,收购方已决定接受并已结算根据要约有效提交出售的CASHLD 4 PERP本金总额580,629,000美元。

五矿地产子公司发布公告,已完成回购并注销本金总额为251,174,000美元MINMET 4.95 07/22/26,并已赎回所有其余未赎回债券。

新增违约

无

二级市场

上周二级市场交投活跃的债券包括:

可转债方面,阿里巴巴BABA 0.5 06/01/31和BABA 0 09/15/32(10221万美元和9654.6万美元),携程TCOM 0.75 06/15/29(6777.1万美元),理想LI 0.25 05/01/28(2295万美元),京东集团JD 0.25 06/01/29(1715.7万美元);

金融板块方面,保诚PRUFIN 3.125 04/14/30(647.7万美元),富卫集团FWDGHD 5.252 09/22/30(521.5万美元),香港按揭证券HKMTGC 3.875 11/26/30(450万美元),友邦保险AIA 5.4 09/30/54和AIA 4.95 03/30/35(407.4万美元和393.3万美元);

产业板块方面,中粮香港COFCHK 2.2 10/21/30(1560万美元),腾讯控股TENCNT 3.94 04/22/61(1088万美元),阿里巴巴BABA 5.625 11/26/54(1000万美元),百度集团BIDU 2.375 08/23/31(1000万美元);

地产板块方面,碧桂园COGARD 5 12/31/32(951.7万美元),领展房产基金LINREI 2.875 07/21/26(280万美元),万科企业VNKRLE 3.975 11/09/27(220万美元)。

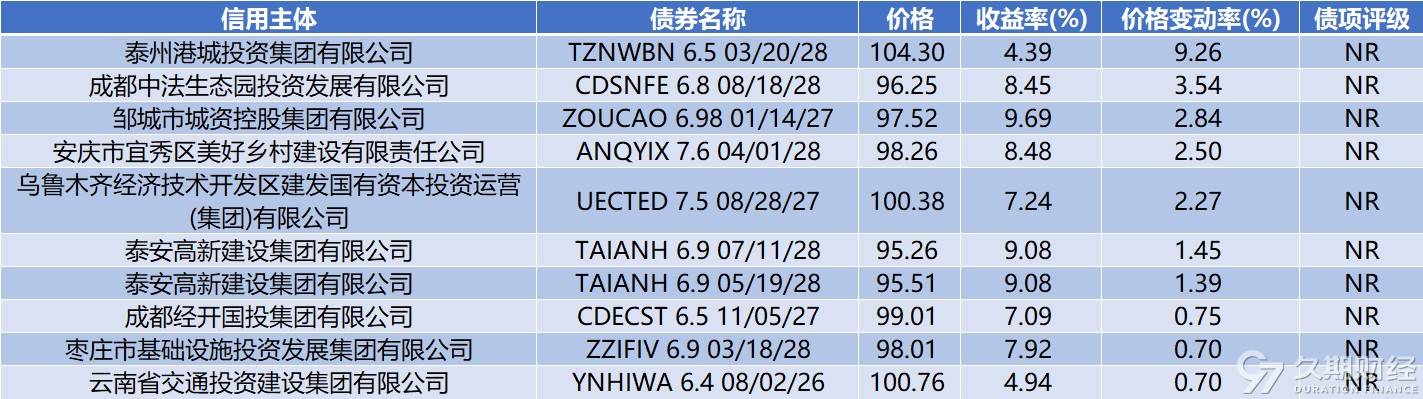

城投类美元债估值上行幅度前10:

城投类美元债估值下行幅度前10:

地产类美元债估值上行幅度前10:

地产类美元债估值下行幅度前10:

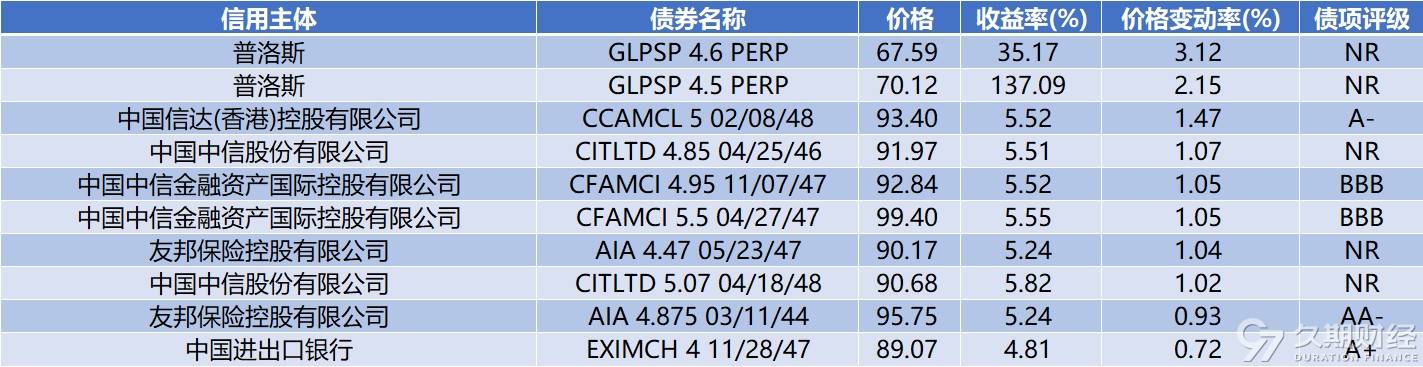

金融类美元债估值上行幅度前10:

金融类美元债估值下行幅度前10:

产业类美元债估值上行幅度前10:

产业类美元债估值下行幅度前10:

公司新闻

- 恒大物业(06666.HK)发布公告,本公司获清盘人告知,于本公告日期,清盘人已邀请选定的投标人对本公司进行进一步尽职调查,目前尽职调查正在进行当中;清盘人要求选定的投标人于2026年1月底前提交经更新的要约方案;清盘人无意考虑任何新的非约束性意向要约;及清盘人与潜在投标人尚未就潜在交易达成任何正式或具有法律约束力的协议,签订任何交易文件的时间尚未最终落实。

- 众安在线(06060.HK)发布公告,发行人已于2026年1月13日按本金额连同截至(但不包括)赎回日的应计利息赎回两只美元票据。于完成赎回票据后,概无发行在外的票据。

- 据媒体报道,中国海外宏洋集团(00081.HK)正在考虑发行点心债券,并希望通过本次潜在发行筹集10亿至25亿元人民币。

- 新鸿基公司(00086.HK)发布公告,对SUNHKC 5 09/07/26发起现金收购要约,每1000美元有效投标购买票据本金金额的购买价格为1000美元,将于2026年1月20日伦敦时间下午4:00到期。

- 瑞安房地产(00272.HK)发布公告,于2026年1月19日,Shui On Development(本公司的全资附属公司)就其未偿付4亿美元于2026年到期的5.50%优先票据提出要约,最高达接纳金额上限。接纳金额上限将不超过新发行金额。

- 海隆控股(01623.HK)发布公告,延长HILOHO 9.75 11/18/24同意征求届满时间至1月22日。

- 海底捞(06862.HK)发布公告,6亿美元于2026年到期的2.150%票据于2026年1月14日到期。公司已于到期日按票据剩余的待偿还本金额2.8548亿美元悉数赎回票据。待偿还票据将于赎回后即时注销,并将从香港联合交易所有限公司除牌。

- 景瑞控股(01862.HK)发布公告,于2026年1月15日,香港特区高等法院根据《公司(清盘及杂项条文)条例》的条文,在HCCW568/2024案件中颁令将该公司清盘,而破产管理署署长凭借其职位成为该公司的临时清盘人。鉴于上述情况,该公司股份在香港联合交易所有限公司的买卖已于2026年1月15日起即时暂停。

- 中油燃气(00603.HK)发布公告,对CHIOIL 4.7 06/30/26发起现金购买要约。与此同时,公司将同步发行新票据,新票据将于2026年1月20日左右定价。

- 据媒体报道,长和(00001.HK)拟安排旗下零售子公司屈臣氏集团在香港特区及伦敦上市,预计最快第二季完成IPO,目标估值300亿美元(约合2340亿港元)。

- 丽新国际(00191.HK)及丽新发展(00488.HK)联合公布,于2026年1月12日,卖方(丽新发展的间接全资附属公司及丽新制衣的间接非全资附属公司与买方订立协议,卖方已有条件同意出售、出让、转让及交付;而买方已有条件同意购买及收购卖方于合伙公司(New Vision Fund, L.P)有限合伙权益的所有权利、所有权及权益,购买价为 1463.54万美元(相等于约1.14亿港元)。

- 据媒体报道,丽新发展(00488.HK)公司主席林建岳上月底回购了该公司710万美元面值的美元债券,此前他抛售了同等规模的债券。

- 据界面新闻报道,近日市场传出万豪国际拟策略性收购郑氏家族周大福企业旗下瑰丽酒店集团。万豪国际回应称,不会对并购或其他交易的传闻或猜测发表评论。瑰丽酒店集团则回应称,瑰丽酒店集团及其旗下品牌均不出售,所有酒店均照常运营,“我们将坚定不移地履行对各利益相关方的长期承诺”。

- 华夏幸福(600340.SH)发布公告,公司预计2025年度将出现亏损,实现归属于上市公司股东的净利润为-240亿元到-160亿元。公司同日公告,预计2025年末归属于上市公司股东的净资产为-100亿元到-150亿元,公司股票可能被上海证券交易所实施退市风险警示。

- 主承销商浦发银行和交通银行发布关于“22万科MTN004”“22万科MTN005”2026年第一次持有人会议的议案概要,包括本金展期、宽限期延长、部分本息提前兑付及提供增信措施等内容。所有议案均需经超过90%表决权的持有人同意方可生效,表决截止日为2026年1月26日。

- 中信证券发布公告,“21万科02”持有人会议调整时间安排并补充两项议案,包括《议案四:关于调整“21万科02”回售部分债券本息兑付安排、增加固定兑付安排、提供增信措施的议案》和《议案五:关于同意为“21万科02”回售部分债券增加宽限期、增加固定兑付安排、调整本息兑付安排的议案》。

- 广州合景控股集团发布公告,根据前期持有人会议已通过议案,广州合景控股集团有限公司或指定第三方拟使用自有资金对"H16天建2"、"H16合景3"、"H16合景4"、"H20合景6"、"H20合景8"、"H21合景1"进行购回,合计拟购回资金总额上限为60,000,000(含)元人民币,完成债券购回的债券持有人同意豁免该部分债券已产生的一切利息(包含利息、资本化利息及其孳息),前述豁免不附带任何或有条件。

- 上海金茂投资管理发布公告,下调“23金茂01”票面利率至2.3%,本次调整起息日为2026年2月20日。