IC Markets平台:通胀就业双双超预期,澳洲央行降息要推迟?

从最新公布的宏观数据来看,澳大利亚通胀与经济活动依然呈现出较强韧性,这在一定程度上改变了市场对澳洲货币政策与澳元走势的判断方向。

通胀数据继续高于澳大利亚储备银行(RBA)的政策目标区间。12月CPI同比增长3.6%,不仅高于此前修正后的读数,也与市场预期持平,但月度CPI大幅反弹至1.0%,明显超出预期,显示价格压力在年末阶段出现集中释放。

RBA关注的中位数通胀指标月率与年率同步上行,说明通胀并非仅由个别项目推动,而是具备一定的广泛性。这种通胀结构强化了市场对货币政策维持偏紧立场的预期。

经济基本面方面,澳大利亚近期公布的一系列数据进一步支撑了这一判断。1月制造业、服务业及综合PMI均显著走高,尤其是服务业PMI跃升至56.0,显示内需修复速度快于此前预期。就业市场同样表现强劲,12月就业人数大幅反弹,失业率降至4.1%,明显优于市场预期。这意味着劳动力市场尚未出现明显降温迹象,为通胀维持高位提供了现实基础,也限制了RBA短期内转向宽松的空间。

在外部环境方面,美元走势对澳元形成了阶段性影响。美元指数在创下多年低位后小幅反弹,但整体仍受“抛售美元”情绪主导。市场普遍预计美联储将在最新一次会议中维持利率不变,焦点集中在政策表态而非利率本身。有关美国财政部潜在汇率干预的市场传闻,以及特朗普关于美元“非常坚挺”的表态,加剧了美元短期波动。美国ADP就业数据持续走弱,也在一定程度上削弱了美元的基本面支撑。

地缘与贸易层面的不确定性同样值得关注。有关美加关系及对华贸易立场的表态,虽然短期内更多体现在风险情绪层面,但也为外汇市场增加了不稳定因素。在此背景下,商品货币对全球风险偏好的变化更为敏感。

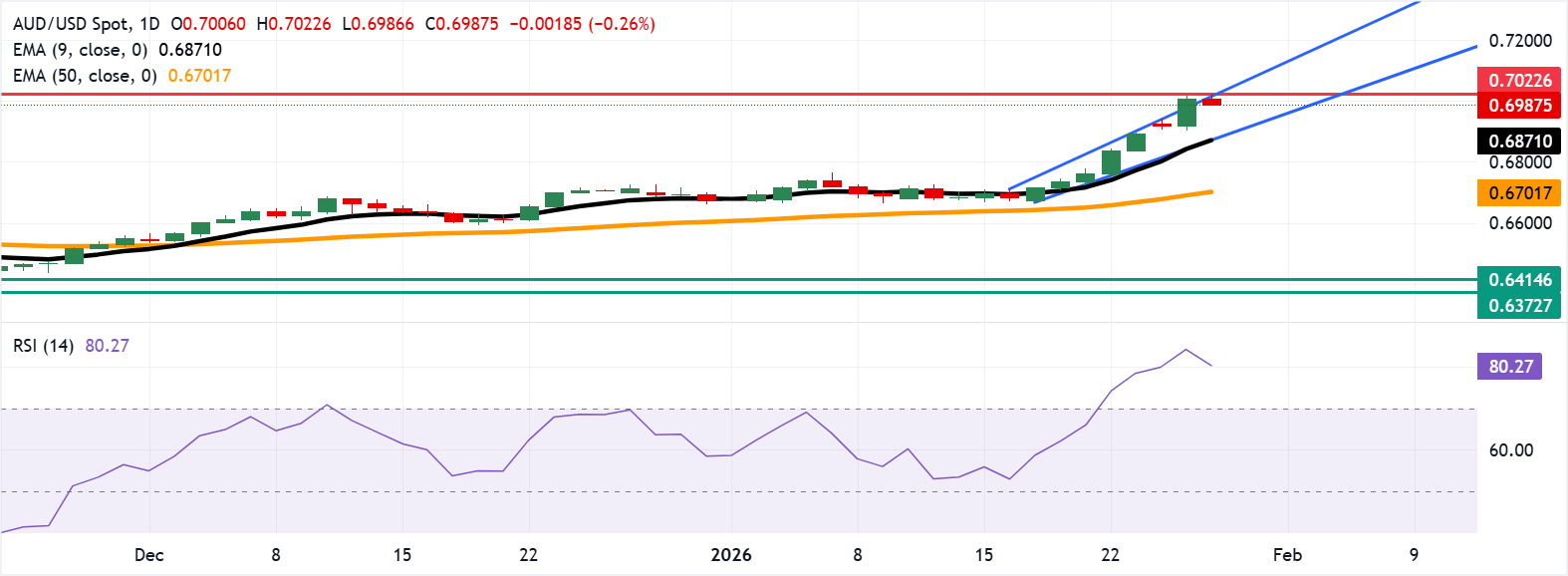

从技术面来看,澳元兑美元仍运行在上升通道内,整体趋势尚未被破坏,但短期动能已有过度拉伸迹象。RSI指标处于明显超买区间,汇价在0.7000一线附近反复受阻,显示上方抛压逐步增强。0.7020附近的阻力区域叠加长期高点,成为多头继续上攻的关键考验。若出现技术性回调,下方需关注上升通道下轨及短期均线支撑,一旦有效跌破,趋势的延续性将面临挑战。