交易员押注美联储加息之际,分析师“唱反调”:年内至少降息一次,最早在9月!

美联储在中东战争冲击下面临两难困境——经济学家与市场交易员对利率前景的判断出现明显分歧。

据路透社3月20日至25日对82位经济学家的调查,近四分之三的受访者预计美联储至少在今年9月前不会降息,但多数人仍维持年内至少一次降息的基准预期。

与此同时,市场交易员正大幅加码美联储加息押注,互换市场目前隐含今年加息概率已超过50%,经济学家与市场之间的预期裂口持续扩大。

美国与以色列对伊朗的战争已进入第四周,国际油价累计涨幅超过40%,通胀压力骤然升温。美联储上周维持基准利率于3.50%至3.75%区间不变,多位官员随后发出信号,将通胀风险列为首要考量,短期内降息的可能性极为有限。

经济学家:降息窗口推迟至9月,但年内仍有空间

路透调查显示,82位受访经济学家中,61人预计美联储下季度将按兵不动,而就在两周前,约三分之二的受访者还预期6月底前将降息至3.25%至3.50%区间。55位经济学家认为,至少要到9月才会出现首次降息。

巴克莱高级美国经济学家Jonathan Millar表示,"美联储需要更长时间才能确信通胀正回归与2%目标相符的轨道,我们认为这一时点不会早于9月。"他同时指出,"美联储完全有可能在更长时间内静观油价走势,将降息推迟至明年。"

在年底利率走向上,受访经济学家意见分散:37人预计降息两次,28人预计降息一次,13人预计全年维持不变,4人预计降息三次。美联储联邦公开市场委员会上周点阵图中位数预测显示年内降息一次。在参与最新调查且同时参与3月17日至18日政策会议前调查的75位经济学家中,约45%的人将降息预期进一步后移。

市场加息押注升温,国债曲线熊市平坦化

与经济学家的相对克制不同,市场交易员的反应更为激进。据彭博报道,随着油价上涨以及伊朗停战谈判相关消息相互矛盾,交易员持续加码美联储加息押注,美国国债收益率曲线呈现熊市平坦化走势。

互换市场目前隐含美联储10月前加息13个基点,交易员普遍认为这将是本轮加息周期的峰值,而周三这一数字仅为8个基点;12月前的紧缩幅度定价为11个基点。金融市场已基本排除年内降息的可能,并将加息概率定价至近30%。

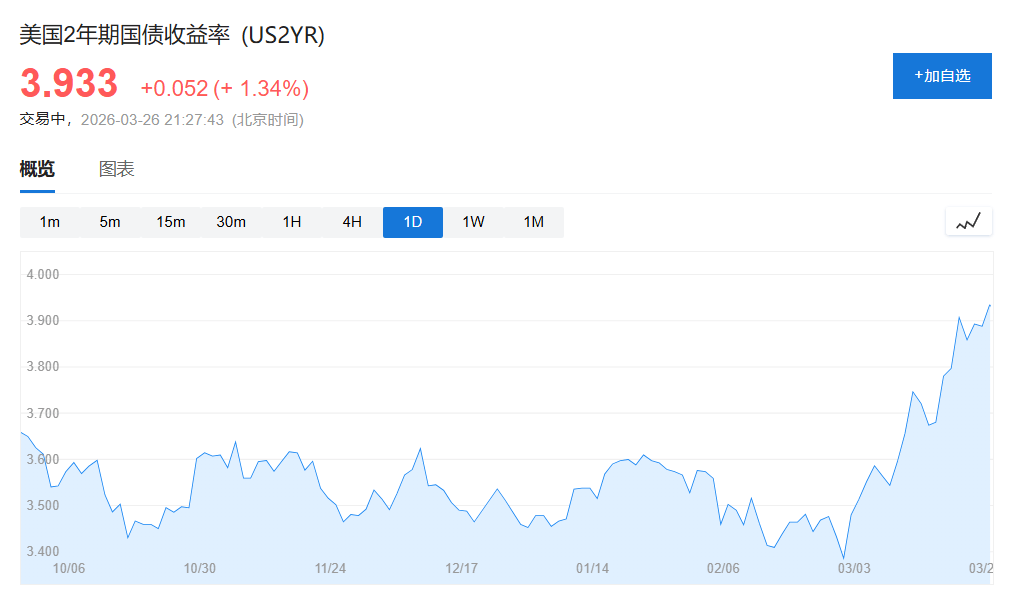

美国2年期国债收益率较战前已累计上行逾55个基点,金融条件实际上已在美联储未动用联邦基金利率的情况下自发收紧。Jonathan Millar对此指出,"我不认为这是金融市场真正引导美联储的情形",并强调金融条件的收紧已在独立发挥作用。

通胀预期大幅上调,新任美联储主席面临压力

经济学家近期已大幅上调通胀预测,主要集中在整体通胀指标。

路透调查显示,美联储首选通胀指标个人消费支出(PCE)价格指数预计在今年二、三、四季度同比分别上涨3.3%、3.1%和2.9%,较两周前的预测普遍上调约50个基点,均高于美联储最新官方预测。值得注意的是,战争爆发前美国通胀已较美联储2%的目标高出约一个百分点。

在政治层面,特朗普已提名Kevin Warsh出任下一任美联储主席,并多次公开批评现任主席鲍威尔降息步伐过慢。

法国兴业银行首席美国经济学家Jan Groen对此表示,"任何上任后要求大幅降息的主席,至少在今年都将很难在委员会内部形成共识。"他同时强调,"所有与伊朗战争及其对油市影响相关的因素,都在加剧通胀方面的担忧。"