央行就新规征求意见!

5月15日,中国人民银行发布通知,就《中国人民银行管理领域严重失信主体名单管理办法(征求意见稿)》(下称《管理办法》)公开征求意见。文件以部门规章形式,填补此前金融领域部分失信治理依据不足、标准不一、程序模糊的空白。

严重失信主体名单管理,是指中国人民银行及其分支机构依法将严重失信的机构或个人列入、移出严重失信主体名单,实施失信惩戒、信用修复,并记录、共享、公示相关信息等管理活动。

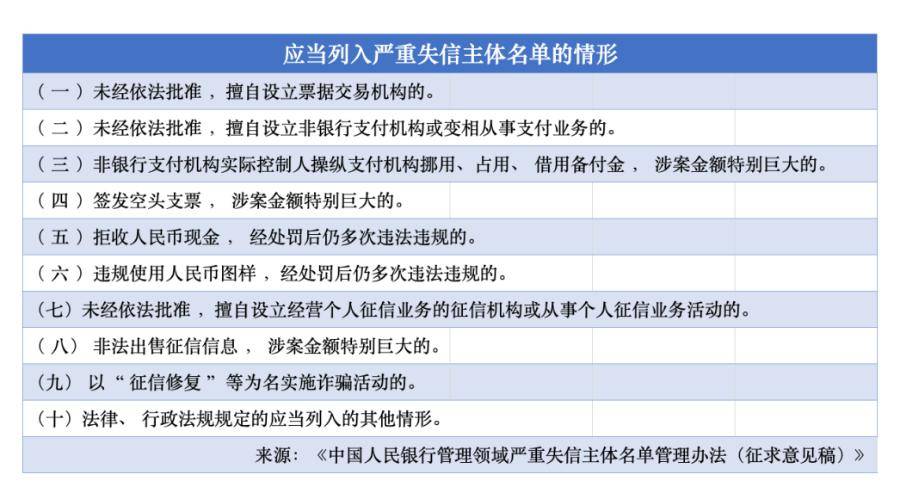

一是严格严重失信主体名单列入条件。中国人民银行管理的票据、支付、人民币流通、征信等领域中机构及个人发生法律法规中明令禁止、严重破坏金融市场秩序、侵害人民群众合法权益的行为,且情节特别严重、影响特别恶劣的,要列入严重失信主体名单。《管理办法》亦以列举方式明确了具体情形。

二是规范对严重失信主体的惩戒措施。对于列入严重失信主体名单的机构或个人可以采取纳入重点管理对象、提高执法检查频次,向有关部门共享相关信息、公示名单信息,作为审查行政许可、资质、资格、委托承担政府采购项目、工程招投标时重要考量因素等管理措施。

专家分析指出,这些措施既有日常监管上的“重点关照”,也有信息共享与公示带来的声誉损失,更有市场准入环节的实质性障碍。“一旦被列入名单,失信主体不仅会被更频繁地检查,其失信记录还将在许可、资质、政府采购、招投标中成为重要考量因素,这意味着严重失信者在市场中将寸步难行。”

三是鼓励严重失信主体主动纠正失信行为、进行信用修复。严重失信主体名单管理期限为3年,管理期满后移出。被列入严重失信主体名单满12个月后,失信主体已经履行行政处罚决定或司法判决中规定的义务、危害后果和不良影响外溢性得到有效防控、未再发生严重失信行为的,可以申请移出严重失信主体名单。

对于信用修复中的弄虚作假行为,文件设置了严厉的惩戒措施:撤销提前移出决定,恢复列入,名单管理期重新按3年计算,自恢复列入之日起算。

专家称,上述制度设计既保持了足够的惩戒威慑,又给予失信主体改过自新的通道,形成闭环治理。尤其是对弄虚作假者恢复列入并重新计算三年,起到了强烈的警示作用,防止修复机制被滥用。

来源:新金融联盟NFA