厦门银行连续4年现金分红比例超30%,不良贷款余额、不良贷款率“双降”

近期,厦门银行披露了2024年度年报与2025年一季度财报。该行秉持“稳中求进、守正创新”的发展理念,全力提升服务实体经济的效能。2024年,厦门银行实现营业收入57.59亿元,同比增长2.79%,归母净利润达25.95亿元。该行的不良贷款率和不良贷款金额均实现下降,在17家上市城商行中,资产质量表现位居前列。

基于2024年经营成果,厦门银行计划向股东每股派发现金股利1.60元(含税),合计派发金额达4.22亿元。将中期已分配的现金红利计算在内,2024年厦门银行累计现金股利派发总额高达8.18亿元,分红比例为31.53%,较2023年提升了0.82个百分点。值得一提的是,厦门银行已连续4年保持分红比例超过30%,彰显了其回馈股东的诚意与实力。

制作:金融界上市公司研究;数据来源:东财Choice

步入2025年,面对依旧复杂多变的外部经济环境,厦门银行稳步推进各项业务发展。截至一季度末,该行总资产规模达到4142.37亿元,较上年末增长1.58%;贷款与垫款总额为2105.78亿元,较上年末增长2.49%。其中,对公一般贷款增幅可观,分别达到7.83%和9.25%,整体发展符合预期。

在2024年度业绩说明会上,拥有30多年一线业务经验的厦门银行董事长洪枇杷指出,“稳”“进”“立”是该行发展的核心要求。2025年,厦门银行将聚焦“稳配置、强交易、促转型、控风险、重科技”五大方向,持续推动各项业务高质量发展。

总资产突破4000亿元大关,资产质量表现居城商行前列

在规模增长上,截至2024年末,厦门银行(601187.SH)总资产达到4077.95亿元,同比增长4.39%;存款总额为2141.56亿元,增幅3.17%。经营业绩方面,2024年厦门银行实现营业收入57.59亿元,同比增长2.79%;利润总额27.35亿元,同比增长3.54%。自2020年至2024年,厦门银行的归母净利润复合增长率保持在9.23%,展现出持续盈利能力。

2024年,受国内外复杂经济形势影响,银行业净息差普遍承压。数据显示,17家上市城商行的平均净息差从2023年的1.73%降至2024年的1.58%,下降0.15个百分点。在此背景下,厦门银行积极应对行业变化,通过调整信贷布局,推动一般贷款规模稳步增长,同时低息票据规模较上年末减少42.68%,从而缓解了贷款平均利率下降的压力。

与此同时,厦门银行业务多元化成效凸显。2024年,该行的非利息收入达到17.54亿元,增长了37.45%。这一增长一方面是厦门银行合理安排债券投资结构及久期,有效把握市场节奏,交易性收入同比有明显提升。另一方面,厦门银行的两岸金融和个人金融等业务对非利息收入带来积极作用。

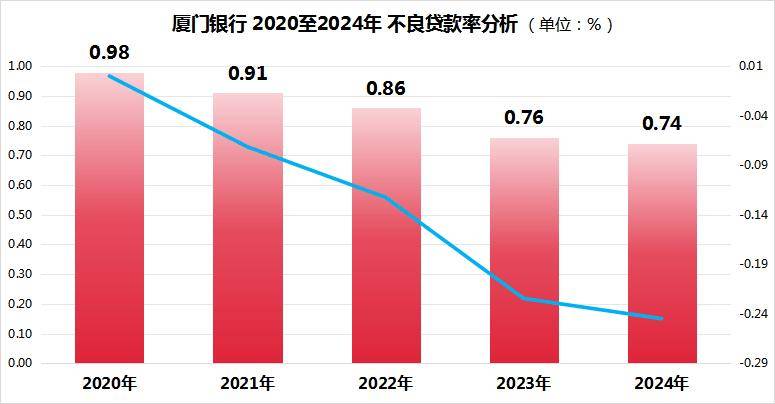

尽管银行业净息差收窄给利润增长带来挑战,但厦门银行始终坚守风险底线,筑牢资产质量“压舱石”。截至2024年末,该行不良贷款余额和不良贷款率“双降”,不良贷款率降至0.74%,较上年末下降0.02个百分点,且呈现逐年走低态势;不良贷款余额为15.12亿元,较2023年末减少0.90亿元。

制作:金融界上市公司研究;数据来源:东财Choice

值得注意的是,厦门银行的资产质量优势明显。其不良贷款率较A股17家上市城商行的平均水平低0.41个百分点,对应排名从2023年的第4名跃升至2024年的第2名;同时,厦门银行的拨备覆盖率高达391.95%,超出A股上市城商行平均水平74.49个百分点;核心一级资本充足率为9.91%,较2023年末上升0.05个百分点,资本实力进一步增强。

为保持资产质量领先优势,厦门银行持续构建风险管理核心竞争力。一方面,依托金融科技升级智能风控体系,借助信贷工厂2.0模式,运用模型和线上风控策略,精准筛选优质客户,有效提升资产质量;另一方面,厦门银行抓住中央支持小微企业、房地产等政策机遇,进行周期性调节。此外,该行聚焦问题资产,全面推进表内不良贷款、关注类授信及已核销资产的化解处置清收工作,全方位筑牢风险防线。

从市场关注度来看,2024年,厦门银行的机构持股占流通股比例从2023年的49.97%提升至53.06%,持股机构数量也从135家增长到145家,反映出市场对厦门银行未来发展前景的信心不断提升。

聚焦金融“五篇大文章”,深耕实体经济

2024年以来,厦门银行积极响应金融“五篇大文章”的政策导向,持续加大对科技创新、绿色低碳、普惠小微等领域的资源倾斜力度,强化金融对实体经济的支持效能。截至2024年末,厦门银行的企业贷款和垫款余额达到1220.90亿元,较2023年增长9.25%。与此同时,该行对公贷款不良贷款率为0.51%,较2024年初下降了0.58个百分点,呈现出贷款规模稳步扩大、资产质量提升的良好发展态势。

在科技金融领域,厦门银行成立了科技金融工作专班,在全行范围内设立了22家科技特色支行(团队)。此外,针对处于成长期的科创型企业,该行推出了厦门火炬高新区专属产品、科技贷、知识产权质押融资等产品组合,为企业发展提供金融支持。截至2024年末,厦门银行的科技金融贷款余额达到119.67亿元,同比增长33.69%;科技贷款户数也较2023年增长了10.72%。

在绿色金融方面,厦门银行落地了福建省首笔“海洋碳汇质押贷款”“钢铁行业转型金融贷款”以及行内首笔“碳减排挂钩贷款”等多项创新业务,为企业的低碳转型提供了支撑。截至2024年末,厦门银行的绿色信贷余额升至130.70亿元,同比增长61.96%;绿色贷款户数较2023年度增长88.40%。此外,厦门银行累计发行绿色债券35亿元,并使用碳减排支持工具发放贷款3.03亿元,为区域绿色产业的发展注入了动力。

在普惠金融领域,厦门银行不断完善“普惠信贷尽职免责”“无还本续贷”等政策体系,健全普惠信贷长效机制,提升普惠金融服务的效率和质量。凭借出色的普惠金融服务,厦门银行已连续10年荣获“厦门市银行业金融机构服务小微企业优秀机构”称号。2024年末,厦门银行的普惠小微贷款余额达到732.93亿元,占该行贷款和垫款比重约36%。

在养老金融方面,厦门银行搭建以“馨”服务、“鑫”财富及“欣”生活为主题的综合性服务框架,致力于丰富老年客群的服务内涵,为老年客户提供更加贴心、专业的金融服务。

在数字金融领域,厦门银行在原有“交易数字化”“风控数字化”“运营数字化”等纵向能力建设的基础上,提出了“资金业务一体化管理”的提升目标。2024年,厦门银行实现了金市智能运营提升项目的上线,并完成了基金投资业务管理全流程的线上化改造,提升了金融服务的数字化水平。

个人存款余额站上800亿元台阶,推进理财业务转型

相较于公司业务,零售金融业务覆盖的客户群体更为广泛,产品类型也更加丰富多元,在经营过程中展现出抗风险能力。正是依托这些优势,厦门银行着力夯实零售客户基础。截至2024年末,该行的个人存款余额达824.55亿元,增幅达到22.79%。其中,大众客群的活期存款月日均和金融资产月日均较上年增长均超50%,客户资金留存与资产积累成效显著。

与此同时,厦门银行持续推进理财业务转型,针对高净值客户深化“1+1+N”服务模式,即1名专属客户经理、1名财富顾问加上N名专家组成的团队,全方位提升高净值客户服务能力与专业水平。截至2024年末,该行管理个人金融资产余额达1090.11亿元,较上年末增长117.43亿元;财富及以上级别客户数量达6.07万户,较2023年增长16.34%,客群基础与质量实现双提升。

此外,厦门银行通过升级个人手机银行、个人网银、消息融合中心以及微信和企业微信等渠道功能,进一步提升了金融服务的便利性与竞争力。2024年底,该行的个人手机银行签约客户数达156.13万户,较2023年净增17.30万户,线上渠道服务能力不断增强。

助力两岸金融发展,台企授信户数、台胞信用卡数保持福建省第一

凭借地理位置、资产规模等诸多优势,厦门银行深耕两岸金融特色领域,将打造成为最懂台商需求的银行确立为发展目标。

在服务创新领域,厦门银行聚焦台胞的金融需求。该行率先推出台胞大额转账人脸线上应用场景,依托手机银行实现便捷操作。同时,厦门银行打造“资金大三通”服务体系,落地多项专属产品与服务:发行大陆首张台胞专属信用卡,满足消费与信用需求;推出首个台胞专属线上化汇薪产品“薪速汇”,提升汇薪效率;上线首款台胞专属线上消费信用贷款“台e贷”,提供灵活资金。此外,厦门银行2024年发行了15亿元“两岸科创债”,资金优先投向科创领域,助力两岸科技合作。

厦门银行在两岸金融业务领域的市场优势持续扩大,台企授信户数、针对台胞发放的信用卡数量稳居福建全省首位。截至2024年末,该行的台企、台胞客户数量,分别实现了19%、17%的增速。在资金存贷方面,台企人民币存款、贷款年日均也大幅增长,同比分别增长45%和23%。

上述优异的数据不仅意味着两岸金融业务规模的扩张,更体现了其对厦门银行营收的重要贡献。在业绩说明会上,厦门银行行长吴昕颢表示,在对公业务方面,台企客户数量占对公客户总数的7.9%,却贡献了12.4%的对公存款;零售业务中,台胞客户占零售客户总数的2.8%,但贡献了5.1%的零售存款余额。

展望未来,厦门银行将以打造“客户合作深、盈利能力强、风险成本低、业务结构均衡、经营特色鲜明、社会广泛认可”的价值银行为目标,以“五篇大文章”为己任,更好地服务实体经济。

来源:金融界