原创 前瞻:美联储领衔央行超级周行情!

本文对未来一周的金融市场重点事件和数据进行了前瞻性分析,重点关注美联储、日本央行和英国央行三大央行的利率决议,以及欧美零售销售、英国CPI等重要经济指标。文章旨在帮助投资者提前了解市场动态,把握投资机会。

周一市场继续关注中东最新局势的发展,上周以色列对伊朗发起袭击,市场避险情绪骤然飙升,需要留意最新局势的变化是否继续刺激市场大幅波动。数据方面,晚间美国公布美国6月纽约联储制造业指数,看是否能从负值中有所改善,对应近期市场信心部分得到恢复。原油市场关注欧佩克公布月度原油市场报告,看是否就近期主要经济体前景变化和关税政策带来的影响而再次调整原油需求预期。

周二聚焦日本央行利率决议,路透社调查显示,由于美国关税政策的不确定性,日本央行将放弃今年再次加息。预计日本央行将从下一财年开始放慢缩减政府债券购买规模的步伐,而四分之三的受访者预计政府将减少超长期债券的发行。 如果是这样,可能看到日央行本次立场会出现一些偏鸽派的转变,所以留意日元是否因此被拉低,重点关注日本央行行长植田和男召开货币政策新闻发布会。

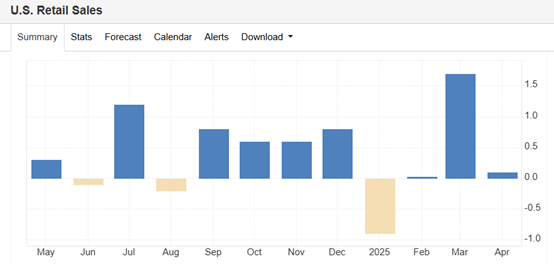

当天数据留意欧元区6月ZEW经济景气指数,预计可能继续改善但是会继续受到美欧谈判暂未有积极成果的限制。晚间美国5月零售销售,在前值几乎录得停滞后,基于近期消费者信心部分回升,不排除数据会录得反弹,如果继续维持正值,则意味着消费者市场整体改善。

周三英国公布5月CPI,前值显示4月CPI涨幅从3月的2.6%大幅升至3.5%,为2024年1月以来最高水平,物价大幅上涨主要由能源、供水、宽带、电视收视费等价格上涨引发,如果CPI数据连续超预期,可能促使英国央行推迟进一步的降息计划。晚间美国公布5月新屋开工和营建许可数据,均会反映最新的房屋市场情绪变化。央行动态方面,当天可以留意加拿大央行行长麦克勒姆就加拿大经济前景、通胀趋势和利率等方面发表讲话。在上一次决议上,加拿大央行连续第二次维持利率于2.75%不变。

周四美国休市,但凌晨美联储决议为全球金融市场关注的重点,尽管本次决议预计按兵不动,但是市场希望看到美联储给出更多的信号,尤其是在全球前两大经济体达成关税共识之后。此前美联储官员的立场是:他们认为目前通胀上升是比劳动力市场放缓更紧迫的风险,这一观点暗示他们支持在更长时间内维持货币政策不变,最新的会议上可能继续采取该立场。周三关注我们的美联储决议前瞻。

晚间英国央行公布利率决议,近期英国最新通胀和就业数据发出了不一的信号,上周公布的就业数据出现五年来最大降幅,工资增长放缓幅度超过预期,这增强了交易员对英国央行今年将再降息两次25个基点的信心,但是本次会议上有可能维持利率不变,市场预期下一次降息可能会在8月份。

周五市场继续消化央行们利率决议的同时,焦点转回经济数据层面,德国公布5月PPI,看环比和同比是否继续维持负增长。英国5月零售销售,看是否能连续五个月录得增长。欧元区6月消费者信心指数初值和美国5月谘商会领先指标预计双双维持负增长。