一分钟搞懂银行汇票、商业汇票、银行承兑汇票和商业承兑汇票的本质区别!

创始人

2025-06-26 12:17:08

0次

银行汇票、商业汇票、银行承兑汇票、商业承兑汇票这四者是票据体系中常见但容易混淆的名词,理解它们的区别,可以从“出票人是谁”和“谁来付款”两个维度来清晰划分:

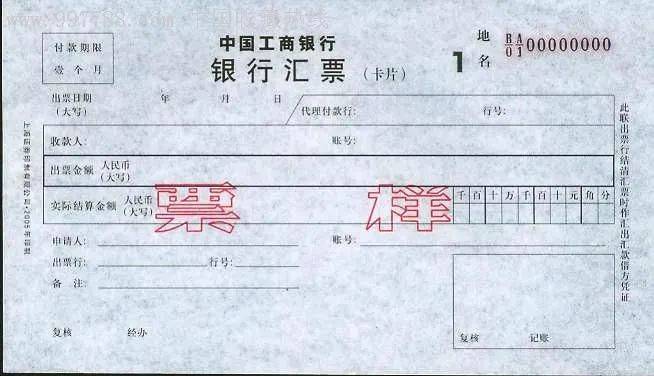

一、银行汇票:银行出票、银行付款,最具信用保障

银行汇票是由银行作为出票人签发的汇票,收款人凭票直接找银行兑付资金。例如:某公司去银行申请一张银行汇票支付货款,出票人和付款人都是银行,安全性极高,多用于大额交易或政府工程等对信用要求严苛的场合。

二、商业汇票:企业出票,用于商业信用结算

商业汇票是由企业出票的汇票工具,用于企业之间以票据代替现金结算的方式。根据谁负责付款,又可以分为两种:

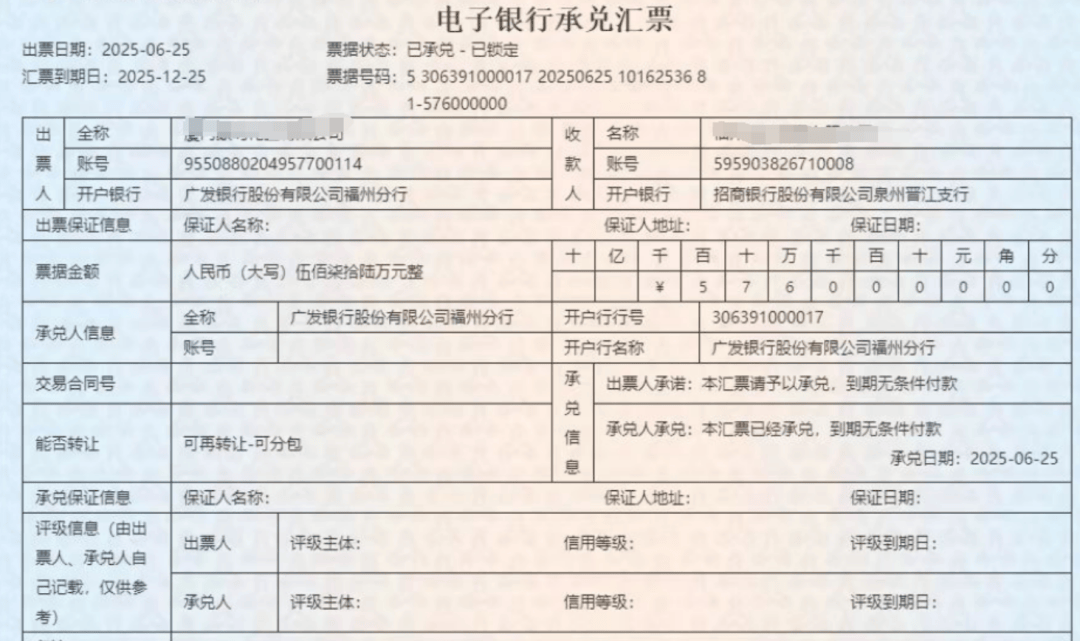

银行承兑汇票(简称银承)企业出票后,交由银行承兑,即银行审核后在票据上签字承诺“到期我来付款”。这本质是商业汇票+银行担保,是最常见的票据融资工具之一。银行承兑汇票的信用基础是银行,流通性强,贴现利率低,企业更容易融资变现。

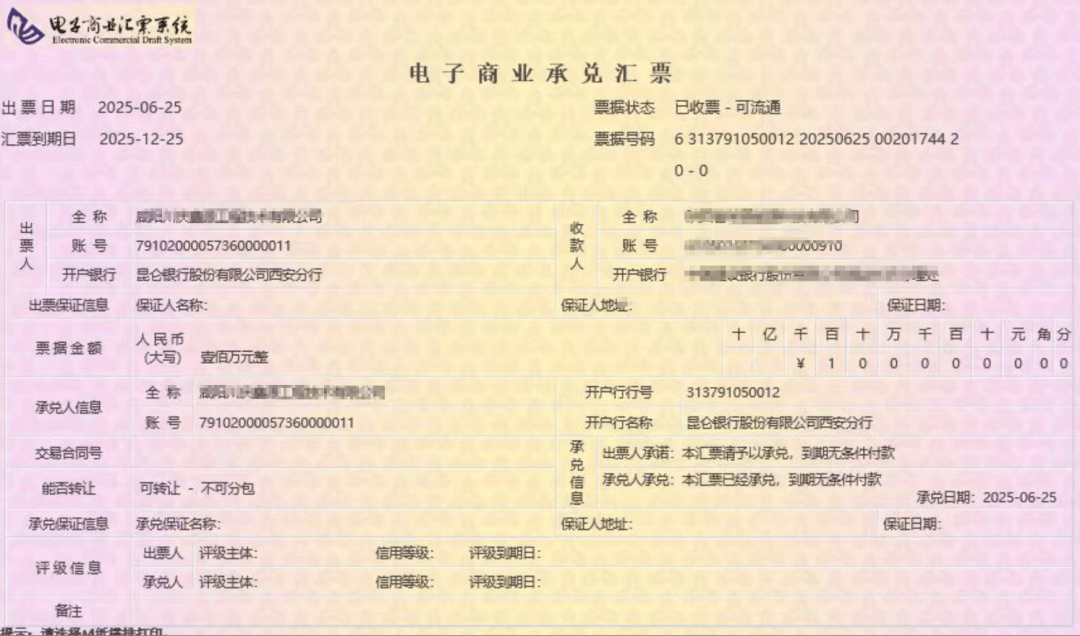

商业承兑汇票(简称商承)企业自己出票、自己承兑,到期由出票企业付款。没有银行担保,完全依赖企业信用。虽然使用更灵活,审批流程简单,但风险高、贴现难、融资成本高,贴现利率通常高于银承。

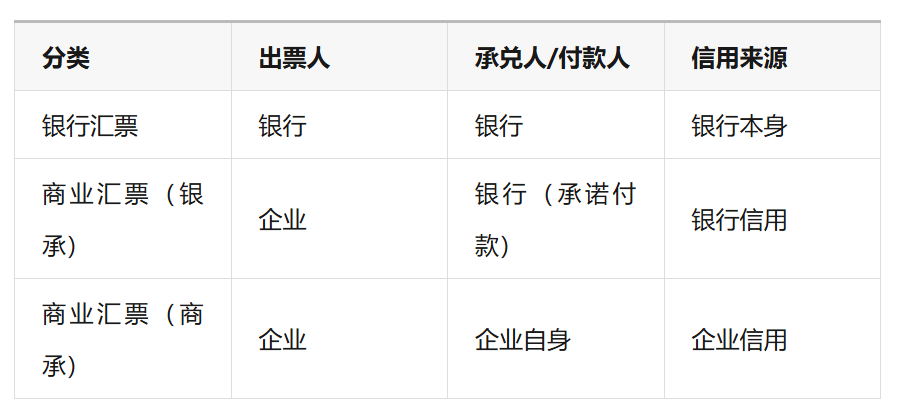

三、图解理解:

四、结语:选对票据形式,匹配真实业务需求

银行汇票最稳健,但申请条件高、流通范围有限;银行承兑汇票是票据融资中的主流工具;商业承兑汇票更灵活便捷,适用于产业链内部结算,但务必关注兑付风险。

相关内容

热门资讯

多空因素交织,国际金价本周震荡...

钛媒体App 7月11日消息,本周,国际金价坐上“过山车”,在连跌三天后逐步企稳。截至7月10日,伦...

长盈精密:为子公司昆山长盈30...

长盈精密公告称,公司此前已审议通过为子公司融资提供不超82.60亿元担保额度的议案。近日,公司与交通...

银毫藏百年风云——民国三年袁世...

引言一枚小小的银质辅币,承载一段山河动荡的近代岁月。图中展示的这枚中华民国三年袁世凯像贰角银币,俗称...

2026上半年金融科技投诉榜:...

上半年,电商服务商领域的消费投诉问题突出。随着SaaS软件、私域运营工具、代运营等服务的普及,服务商...

支付宝申请基于近场通信触发信息...

国家知识产权局信息显示,支付宝(杭州)数字服务技术有限公司申请一项名为“一种支付方法、装置、设备及介...

金融监管总局拟加强银行业保险业...

据新华社,国家金融监督管理总局7月10日对外发布《银行业保险业网络安全管理办法(征求意见稿)》,拟加...

六家银行今日派息 机构看好银行...

上证报中国证券网讯(记者 王远)Choice数据显示,7月10日,银行板块主力资金净流入9.24亿元...

日本财务大臣片山皋月:日本央行...

日本财务大臣片山皋月:日本央行可以不受政府表态影响,自主调整货币政策。具体货币政策措施将由日本央行决...

消息人士:日本央行计划在7月维...

7月10日,据报道,消息人士称,日本央行计划在7月维持利率不变,但将维持政策指引,承诺继续推进加息进...

西山区李启翠奶茶店(个体工商户...

天眼查App显示,近日,西山区李启翠奶茶店(个体工商户)成立,法定代表人为李启翠,注册资本2万人民币...