8年长跑,乌鲁木齐银行难解上市困局

重申上市目标后,乌鲁木齐银行迎来重大股权调整。

近日,国家金融监管总局新疆监管局网站公告,同意乌鲁木齐市城市交通投资有限责任公司(简称“乌鲁木齐城交投公司”)受让乌鲁木齐城市建设投资(集团)有限公司(简称“乌鲁木齐城投集团”)持有的乌鲁木齐银行568,820,428股股份,即14.22%股权。

在外界看来,这一股权变动,或与乌鲁木齐银行今年快马加鞭推动的上市事宜有关。

01 股权分散,管理层变动频繁

天眼查显示,乌鲁木齐银行于1997年12月组建成立,是新疆第一家具有独立法人资格的地方性股份制银行。

目前,乌鲁木齐银行总股本40亿股,全行员工2300余人,设有97家营业网点,在昌吉、阿克苏、伊犁、喀什、石河子、哈密设有6家异地分行,逐步构建了辐射天山南北的经营格局。

和大部分同业一样,乌鲁木齐银行也在发展壮大到一定阶段,向资本市场发起冲击。

不过,乌鲁木齐银行的IPO之路并不顺畅,足以用“路漫漫其修远兮”来形容。

2017年3月,乌鲁木齐银行与海通证券签订首次公开发行股票并上市的辅导协议,正式开启IPO筹备工作。

2020年10月,海通证券发布最后一份上市辅导进展报告,文中多次提及“乌鲁木齐银行仍需推进股权确权、财务规范等核心准备工作。”

截至2024年末,乌鲁木齐银行还处在上市辅导期。

也就是说,迄今8年多过去了,乌鲁木齐银行的IPO进程尚未取得实质性突破,“路漫漫其修远兮”的局面还在延续。

不过,其闯关资本市场的宏愿有望在2025年提速。2024年年报中,乌鲁木齐银行强调:持续把推动上市作为年度重点工作,加强财务管理,提升盈利能力,确保符合上市财务指标要求,继续推动股权确权工作,提高确权比例。

这意味着,接下来乌鲁木齐银行的很多工作都将围绕上市进行。

然而,股权结构的复杂性一直是掣肘乌鲁木齐银行上市计划的主要障碍。按照海通证券提交的第32期辅导报告,乌鲁木齐银行的股东总计6030户,包括170 户法人和5860户自然人,但国有控股比例仅19.6%,这种 “散沙式” 股权布局,直接导致监管层对其治理稳定性的质疑。

而2024年的最新数据显示,尽管股东总数减少39户至5991 户,但乌鲁木齐银行自然人股东占比仍高达97%,涉及遗产继承、股权代持等特殊情形的确权难题仍未解决。

此外,管理层动荡也是乌鲁木齐银行上市途中的一大“拦路虎”。

据柒财经了解,2017年—2024年,乌鲁木齐银行先后经历了四任行长,分别为:杨黎、任思宇、刘亚东、王辉。

步入2025年,乌鲁木齐银行领导班子又发生变数。

3月,原董事长任思宇因工作变动辞去全部职务,王辉亦辞任行长。而这距离王辉担任乌鲁木齐银行行长(2024年11月核准)还不足半年时间。

随后王辉被选举为董事长,在获得金融监管部门核准前,由其代为履行董事长职责。同时,在董事会聘任新任行长并获得核准前,由方炜钏代为履行行长职责。

6月4日,新疆金融监管局发布批复,核准王辉乌鲁木齐银行董事长的任职资格,但行长一职仍未敲定。

02 业绩黯淡,资产质量恶化

对乌鲁木齐银行来说,要想顺利完成上市KPI,除了盘根错节的股权结构,还面临着盈利能力持续承压、资产质量断崖式下滑等诸多挑战。

一方面,经营成色逐渐黯淡。

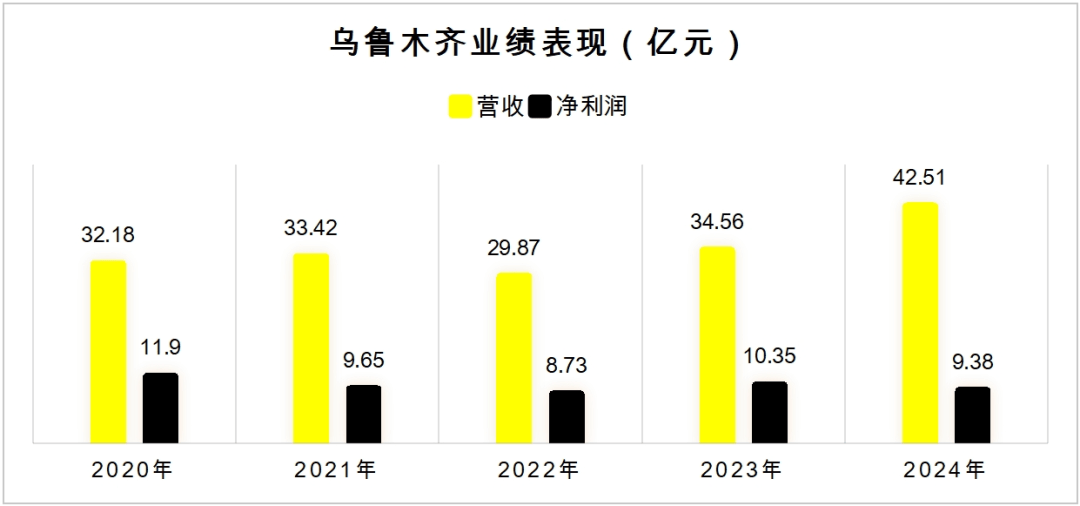

2024年,乌鲁木齐银行交出了一份增收减利的“成绩单”:营收42.51亿元,同比增长22.95%;净利润9.38亿元,同比减少9.54%。

拉长视线,2021年—2023年,乌鲁木齐银行实现营收33.42亿元、29.87亿元、34.56亿元,实现净利润9.65亿元、8.73亿元、10.35亿元。

不难看出,乌鲁木齐银行的业绩颠簸起伏,缺乏向上生长的可持续性,且2024年9.38亿元的净利润,尚不及2021年的水平。

数据来源:乌鲁木齐银行

若再往前追溯,乌鲁木齐银行净利润“退坡”的态势更显严峻。柒财经梳理,早在2014年,乌鲁木齐银行的净利润就超过10亿元,巅峰时期的2019年达到13.46亿元。

而在利润表附表里,其总资产收益率从2023年0.51%萎缩至2024年的0.43%,净资产收益率从2023年的6.53%萎缩至2024年的5.36%,这些关键指标的一路走低,同样向资本市场传递着盈利承压的信号。

另一方面,乌鲁木齐银行的资产质量剧烈波动令人惊心动魄。

财报显示,截至2024年末,乌鲁木齐银行的不良贷款率为1.95%,相较2023年的0.92%,翻了一番还不止。

根据国家金融监管总局的数据,截至2024年末,商业银行不良贷款率均值为1.5%,和上年末持平;城商行不良贷款率均值为1.58%。

对比之下,凸显乌鲁木齐银行不良贷款率“遥遥领先”的尴尬处境和信贷漏洞。

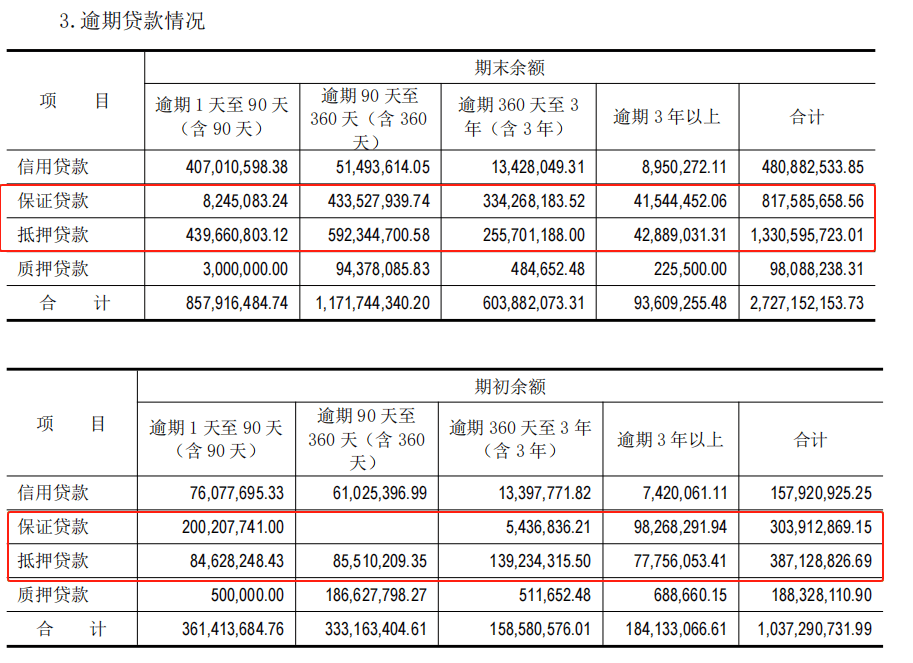

更值得警惕的是乌鲁木齐银行逾期贷款结构的变化,逾期90天以上的贷款从期初的3.33亿元狂飙到期末的11.72亿元,其中,保证贷款和抵押贷款“突飞猛进”,分别从0增至4.34亿元,从0.86亿元增至5.92亿元。

图源:乌鲁木齐银行财报

值得一提的是,逾期贷款是监测银行资产质量的重要指标之一,也被认为是预测不良贷款率的前瞻性指标,乌鲁木齐银行的逾期贷款突然“抬头”,一定程度上表明过往部分贷款发放对象还款能力不足。

另外,2024年,乌鲁木齐银行计提信用减值损失17.14亿元,比2023年的7.56亿元多出近10亿元,增幅126.72%。

这亦从侧面印证,乌鲁木齐的银行资产质量在过去一年加速恶化,且显著侵蚀利润空间。

资产质量一体两面,不容忽视的还有,乌鲁木齐银行应对不良的“储备”——拨备覆盖率断崖式下跌。

截至2024年末,乌鲁木齐银行的拨备覆盖率178.97%,相较于2023年末处在安全位置的326.25%,上演了一出“高台跳水”,且逼近监管“红线”。

这说明乌鲁木齐银行的资金“安全垫”迅速变薄、风险缓冲带大幅缩小,并反映该行存在利用拨备覆盖率调节利润嫌疑。

换句话说,若没有拨备覆盖率的“帮衬”,乌鲁木齐银行2024年净利润降幅恐怕更大。

综上,股权结构复杂、高管“走马灯”式轮换、盈利能力承压、资产质量下行……即便历经8年“长跑”,乌鲁木齐银行的上市之路依然充满不确定性。