原创 通胀、关税与降息博弈:今晚CPI成黄金美股关键催化剂

金融市场今晚迎来本周的重中之重——美国6月CPI报告,特朗普不断变化的关税政策一直在挑动市场的神经,对于通胀的担忧也让市场对于美联储降息的信心不时动摇,所以今晚的报告有助于设定对美联储下一步行动的预期。市场预期CPI年率将加速至2.7%(前值2.4%);核心CPI预计为3%(前值2.8%)。

尽管最近几个月的经济数据显示,总体通胀仍然相当温和,但是最新的数据可以看到加快。经济学家警告,特朗普对大多数进入美国的商品征收高额关税的全面贸易政策将通过提高价格给消费者带来沉重打击。高盛经济学家预计,最终约70%的关税直接成本将通过价格上涨转嫁给消费者。

美国是一个服务业占比较大的经济体,尤其是在夏季,人们的支出更多地用于旅游、娱乐和休闲。然而,一些商品价格已经上涨,企业警告称未来还会进一步上涨,尤其是在冬季由于季节性消费需求上涨的时候。富国银行预计,今年晚些时候整体CPI可能达到2.9%的峰值(部分原因是服务业进一步的通货紧缩效应)。

据CNN数据,实际上近期私营部门和联邦数据都显示,商品价格——尤其是受关税影响的类别——已经上涨:5月份消费者价格指数显示,多个关税敏感类别的价格出现上涨:

* 4月、5月家电价格均上涨0.8%,创近四年来最高月度涨幅

* 玩具价格连续第二个月上涨,涨幅达1.3%(创四年来新高)

* 家居用品、工具和体育用品的价格在新冠疫情后几年价格下跌之后,又出现了加速上涨的现象

上周公布的会议纪要显示,美联储大多数官员在6月份会议上警告称,在关于何时降息的分歧日益加大的情况下,特朗普的关税将对通胀产生“持续影响”。虽然一些利率制定者认为征税将引发一次性价格上涨,但大多数人担心通胀影响可能会更加持久。

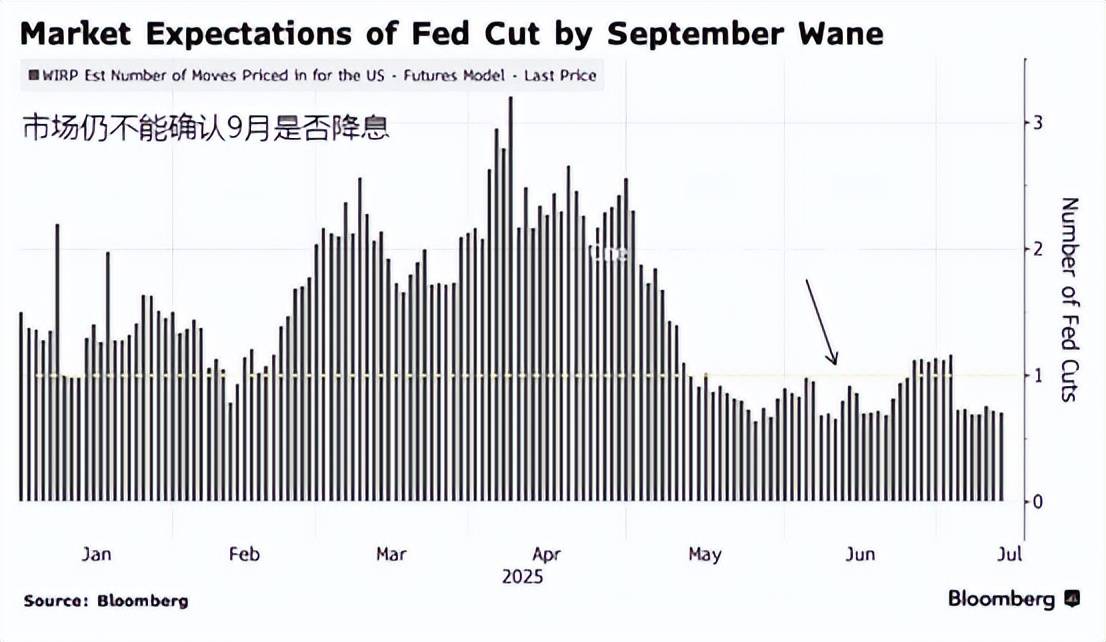

可以肯定的是,美联储内部对于何时降低借贷成本的分歧日益加大,官员们对于今年剩余时间内应该降息多少次意见不一。美联储去年降息1个百分点,但自去年12月以来一直暂停降息,委员会中的“鹰派”倾向于观望特朗普的关税政策对通胀的影响,然后再采取行动。“鸽派”则热衷于降低借贷成本,以抵消经济增长放缓的影响。目前市场认为9月重启降息的概率更高,但并不是百分百确定。

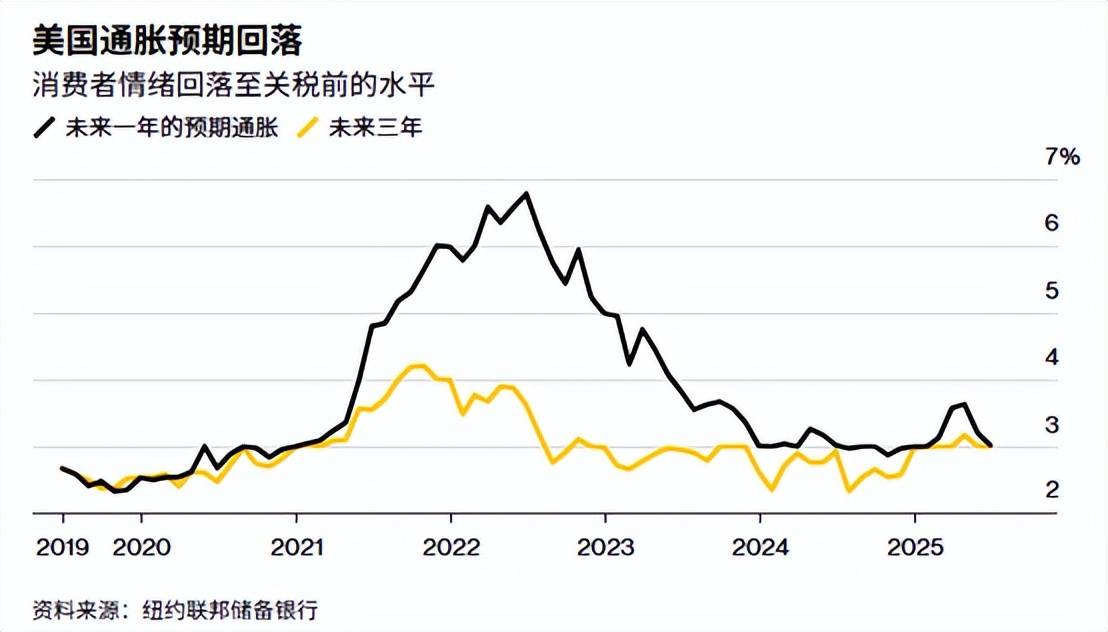

纽约联邦储备银行上周发布的月度调查数据显示,消费者对未来通胀的预期已回落至年初宣布大幅加征新关税之前的水平。家庭也向劳动力市场传递出喜忧参半的信号,许多人准备迎接寻找新工作的艰难时期——这一观点与显示美国公司没有大量招聘或解雇员工的数据一致。消费者对未来一年的通胀预期从5月份的3.2%下降到2025年6月份的3%,为五个月以来的最低水平。与此同时,未来三年通胀预期维持在3.0%不变,未来五年通胀预期稳定在2.6%。

此前,一系列暂停措施和谈判协议降低了新关税的实际水平,并延缓了其对就业和通胀的影响。然而,美国政府最新再次威胁要提高来自几个主要贸易伙伴的进口关税,这加剧了关税水平最终将如何确定的不确定性。尽管上周特朗普宣布更多关税政策,但投资者暂时淡化了其利空影响,而是将希望寄望在美国和各国达成贸易协议上。

所以今晚通胀报告会再次影响市场的情绪波动,一份温和的报告可能会重新激发对近期货币宽松政策的押注,如果可以确认9月降息,美股会再次回到激励高位范围等待美股财报季的正式开启。如果是这样,黄金价格自上周后半段的回升势头有望加速冲击3400美元关口,因为近期的避险属性即便提供支撑,但却没有足够动力让金价大幅走强。如果通胀明显加速,对于美股来说具备削弱的拖累,但对金价则可能会重新唤起抗通胀属性以及对经济前景担忧的避险需求,所以并不排除金价抽高的情况,但是涨势会因为美联储降息预期被弱化而受到限制。