泡泡玛特崩盘?南向资金大抛售,转头加仓银行

今天银行股又涨起来了,这波估值修复简直没有尽头,前两天低吸的“行友”又香了!

昨天南向资金又双叒叕抄底港股,趁尾盘外资砸盘反手净买入18.6亿港元,其中建行H股独揽5.9亿港元!泡泡玛特却被狂抛8.4亿,趋势很明显了吧?这已经是南向连续N次“扫货式”加仓港股银行,网友辣评:比霸总还专一。

A股这边,银行首份中期成绩单也来“炸场”。杭州银行打头阵,归母净利润116.62亿,同比猛增16.67%!

这增速在当下环境绝对算优等生,而且不良率0.76%,相当于100块贷款里不到8毛钱可能有问题,质量还是不错的,给银行股半年报开了个好头——本身银行股就有低估值和稳定分红的优势,接下来只要业绩不崩,一套组合拳下来大资金估计要更爱了。

最新市场调研显示,超六成保险机构计划在2025年加大港股投资力度,机构测算,预计险资投向港股的增量资金规模或将超2500亿元。其中,高股息红利资产,尤其是估值折让显著、股息优势突出的H股银行股,预计会成为险资举牌的“主角”。

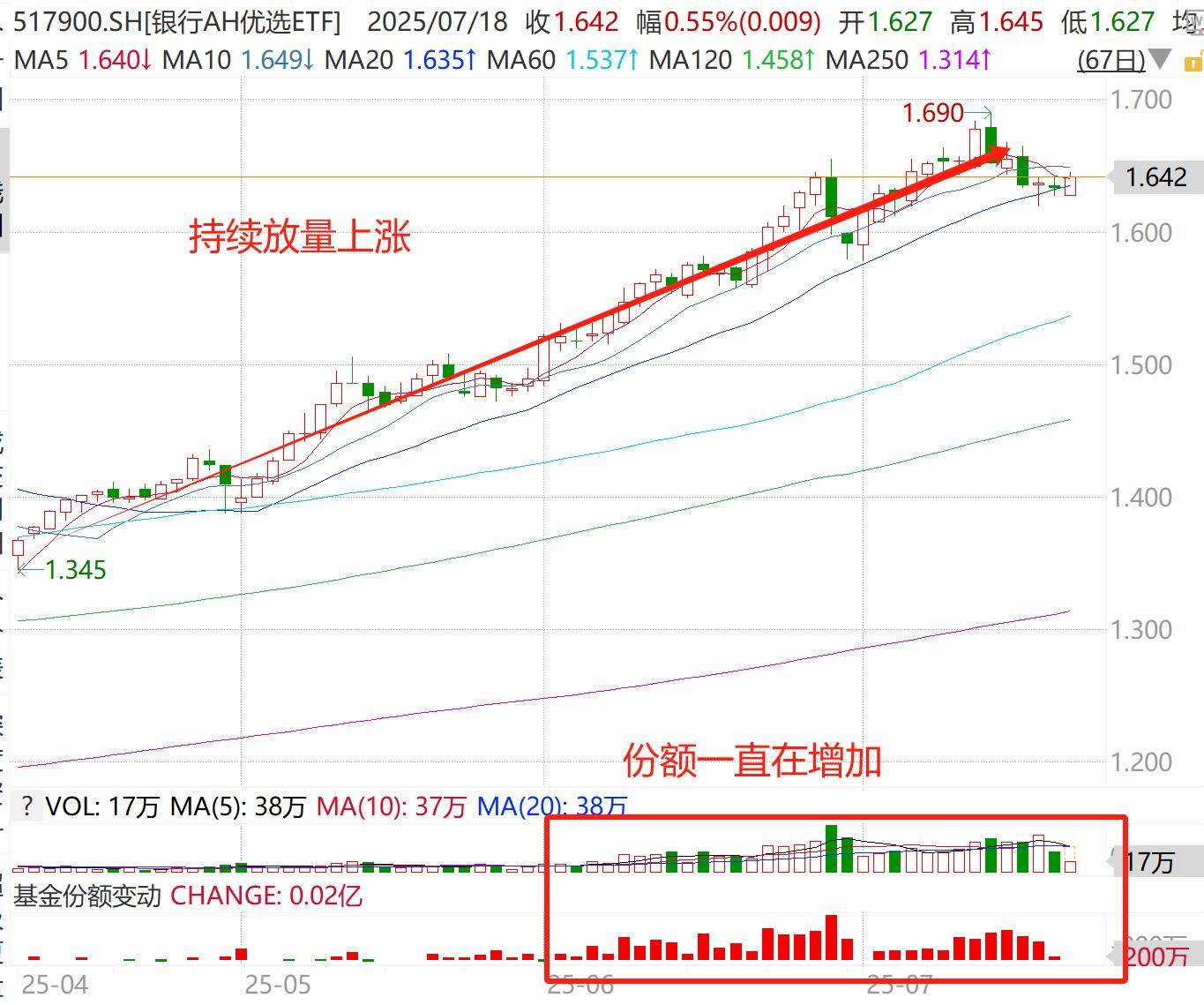

两市唯一一只横跨A+H股两地银行股的银行类ETF——银行AH优选ETF(517900),今天开盘一度涨0.67%,最新年内涨幅高达25.69%,跑赢中证银行约11个百分点。

为什么大资金开始青睐港股银行?

因为同样的银行,H股往往更便宜,股息率更诱人,加上险资偏好和潜在的价差收敛,H股银行尤其是国有大行和优质区域性银行的吸引力目前可能更强。比如说同一家建行,H股比A股多赚20%股息,你说买哪边?

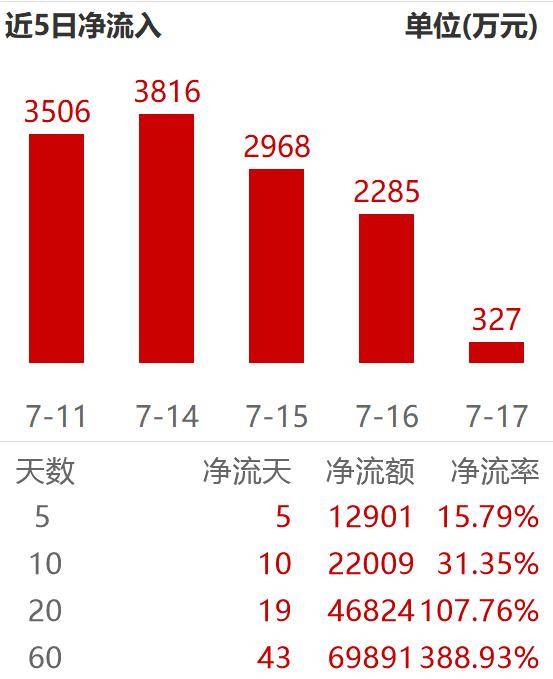

所以银行AH优选ETF(517900)同时布局两地中便宜银行股,这一点会更吸引资金。看看这净流入,连续10天吸金超2.2亿,20个交易日内“吸金”约4.7亿,两个月内吸金将近7亿!

以前觉得银行是周期股,跟着经济坐过山车,结果从2024年开始人家稳得出奇,看来市场风向真的变了。接下来只要低利率环境、稳健理财需求在,银行的吸引力就不会消失,保险等大机构的配置需求是持续的。

银行股可能不会天天暴涨,但它的低估值、高分红、业绩稳定性都是持续的。是时候用新的眼光投资银行了,接下来慢慢找合适的低吸机会吧,打不赢就加入。

作者:ETF金铲子

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

来源:金融界