17家,广东村镇银行“瘦身”

村镇银行进入“退场倒计时”。

7月16日,广东金融监管局连续公布了两份行政许可批复:

同意江门农商银行吸收合并龙川融和、饶平融和等两家村镇银行;同意广东顺德农商银行吸收合并佛山南海新华、东莞常平新华、广州番禺新华、江门新会新华等4家村镇银行。

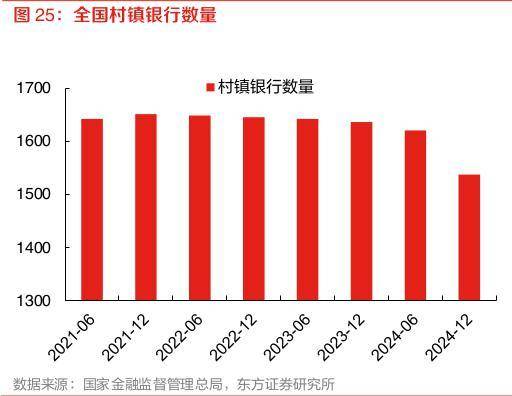

至此,今年广东共2家村行解散及9家村行吸收合并,广东累计17家村镇银行在18个月内“消失”。

村镇银行为何加速消失?储户的钱还安全吗?消失的村镇银行意味着什么?

一天之内,六家银行“减量”

仅用了一天,广东6家村镇银行“减量”,这意味着广东村镇银行改革提速、重组加速。

早在今年6月,广州农商银行吸收合并中山东凤珠江村镇银行、东莞黄江珠江村镇银行获批同意。

在这大半年时间,今年广东村镇银行“消失”的数量已超去年全年,村镇银行“减量”节奏提速。

监管思路转变于2022年。当年4月,河南安徽等地多名储户遭遇取款难事件。此后,村镇银行从扩张走向收缩,监管的思路从增量改革转向化解存量风险。

事件上,被合并机构大多“体弱多病”。

作为填补农村金融机构空白的最基层的金融机构,村镇银行具有先天的薄弱性及后天的脆弱性:

利差困局,村镇银行揽储靠高息,但贷款受区域限制难投放;客源流失,国有大行下沉、邮储银行县域覆盖率超98%,村镇银行“唯一一家银行”的优势瓦解;资金实力较弱,部分还存在治理混乱等情况。

为此,自村镇银行成立至今的18年间,一直面临着经营情况不佳的问题。

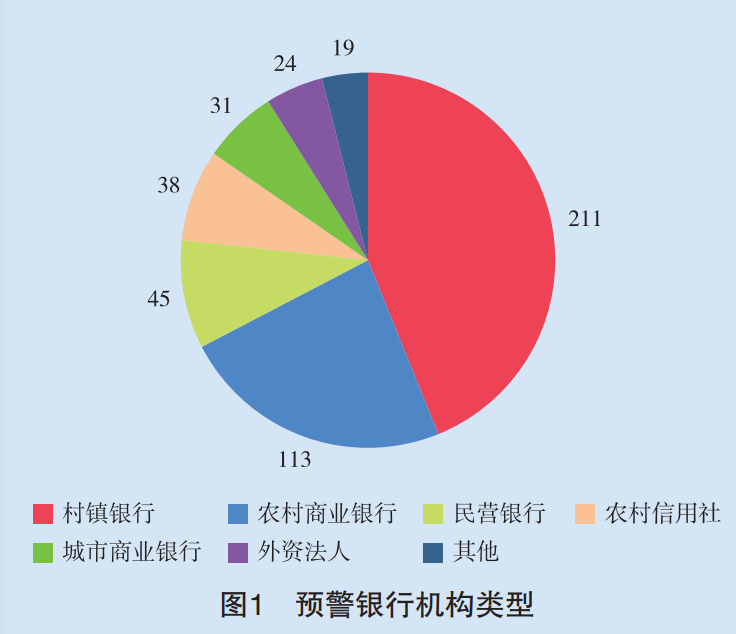

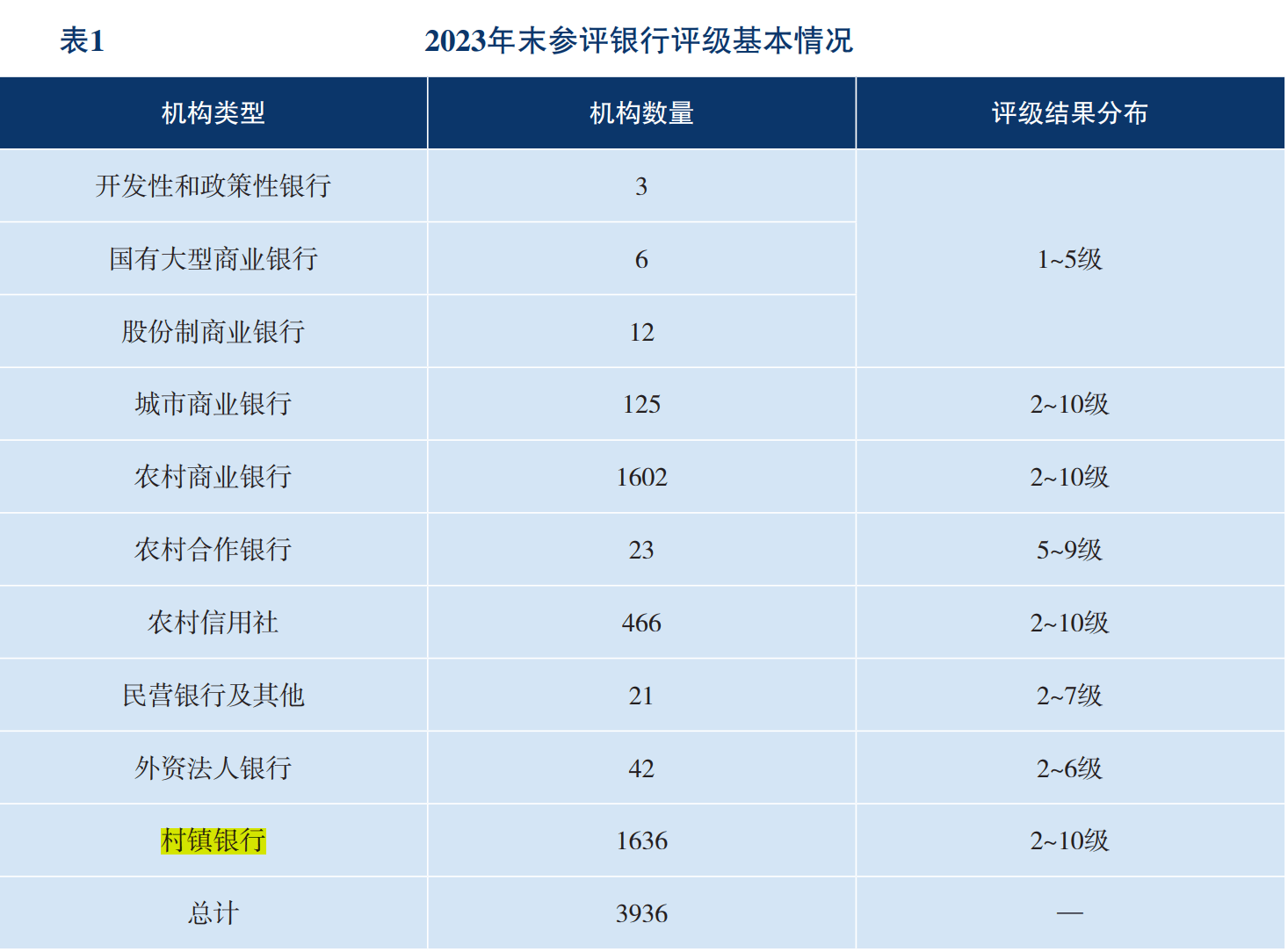

人民银行发布的《中国金融稳定报告(2024)》显示,从2020年末至今共开展 12次银行风险监测预警工作,识别预警银行以村镇银行和农村商业银行为主,合计324家次,占比为67%。报告也显示,农合机构和村镇银行“红区”银行数量占“红区”银行比重较高。

这份报告指出,“部分农村中小金融机构存在一定风险。”

以江门农商银行吸收的龙川融和村镇银行为例,该行2022年首次亏损达1753万元,不良贷款率高达4.49%。另一家饶平融和村镇银行更是2021年后未再披露财报,隐含着经营不容乐观。

中小银行改革化险思路日渐清晰,“兼并重组、减量提质”是主要模式。

放眼全国,今年以来,已有超80家村镇银行获批退出或重组。

在此轮中小银行改革化险过程中,广东继续走在探索的前列,先后落地全国首个城市行、农商行“村改分”案例。

去年4月,广东南粤银行收购中山古镇南粤村镇银行,将后者改立为南粤银行中山分行,成为全国首个“村改分”案例。同年6月,东莞农商行吸收合并惠州仲恺东盈村镇银行,将后者改建为东莞农商行惠州分行,成为全国农商行首例“村改分”。

在今年的村镇银行改革进程中,同样多次诞生“首次”案例——包括首次跨省“村改支”“村改分”、国有大行首次入局兼并重组队伍等。

其中,工商银行获批收购重庆璧山工银村镇银行,并将其改设为工商银行重庆璧山中央大街支行,是首例国有大行参与“村改支”的案例,标志着国有大行加入到村镇银行改革的大潮之中。

村镇银行“减量”大潮已势不可挡。招联首席研究员董希淼认为,未来一段时间,村镇银行结构性重组速度将加快,村镇银行数量将逐步减少。

在广东银行业保险业2025年上半年新闻通气会上,广东金融监管局就表示,“推进中小机构减量提质。”稳妥推进村镇银行改革重组。

银行“消失”,存款安全吗?

“村镇银行‘消失’,存在村镇银行的钱会消失吗?”——这是储户最迫切的问题。

答案是不受影响。根据《存款保险条例》,我国境内设立的吸收存款的银行,都应当依照规定投保存款保险。

《存款保险条例》,是储户资金的终极防线。纳入存款保险体系的村镇银行,50万元以内本息全额保障。无论银行被接管还是破产,50万以内资金也会由存款保险基金直接兑付,超50万部分,则需等待银行清算后按比例受偿。

更何况,在村镇银行的“减量”过程中,被吸收合并的村镇银行大多没有关闭,而是通过结构性重组,改建为合并方的“分行”“支行”继续营业。

存贷款客户相关业务可继续办理,服务不会中断。

如此次江门农商行、广东顺德农商行的吸收合并案例,要求承接相关村镇银行清产核资后的资产、负债、业务和员工。

进一步来说,村镇银行的“消失”不是终点,其业务被直接纳入母行管理。

从广东已有的操作来看,吸收合并前往往让大银行先增持股权、掌握治理权;后批复合并、实质整合;然后再通过吸收重组减少村行数量,提升管理效率。

一系列动作,既清理了风险点,又将村镇银行的毛细血管接入大银行的主动脉。

原村镇银行汇入到主发起行更强风控体系。作为分支机构,它的风险被吸纳至体量更具优势的母行之中,老百姓的存款会被更稳健的机构承接。

甚至因大银行的介入,原村镇银行的客户将获得更标准化、更接近大银行的服务效率,体验反而有所提升。

“将村镇银行业务纳入主发起行直接管理,有助于增强村镇服务能力和抗风险能力,更有效率地推进改革化险。”招联首席研究员、上海金融与发展实验室副主任董希淼指出。

因此,村镇银行的“消失”并非直接破产倒闭,实为“化险升级”,储户不必恐慌。

拓展区域版图,洗牌县域金融

“村改支”模式具有双重价值。

对村镇银行而言,可借助主发起行各方面的优势,化解历史风险,规范经营管理。

以原中山古镇南粤村镇银行为例,其原来的经营范围主要为古镇镇,随着换上“广东南粤银行”的招牌,变为南粤银行的一级分行,其经营范围扩大到整个中山市,展业空间和业务范围得到较大的拓展。

对主发起银行而言,通过收购吸收村镇银行,完成在区域的布局,能够快速抢占县域市场。

如广东南粤银行在大湾区主要城市中仅中山无分行,伴随着南粤银行中山分行的开业,南粤银行完成在珠三角九市的全面布局。

顺德农商银行已多次推进对村镇银行的吸收合并:3月,合并佛山高明顺银村镇银行;5月,合并深圳龙华新华、东莞、番禺等村镇银行;7月,合并4家新华系村镇银行。随着吸收合并的推进,顺德农商行将进入深圳、东莞等市场,进一步完善在粤港澳大湾区的金融布局,从佛山的本地银行升级为珠三角广覆盖的银行,当主发起行在村镇银行所在地没有其他分支机构,相当于多了一张异地经营的业务牌照,有利于新的业务拓展。

如广州农商银行设立的分支机构主要集中于广州、清远、佛山、河源等地。广州农商银行此前公告,吸收合并5家珠江村镇银行并将其改建为分支机构,广州农商行将在深圳、中山市、兴宁、东莞、江门新设5家分支机构,其中4家位于大湾区城市。

通过吸收合并村镇银行,并改建为分支机构,主发起行进一步拓大其在广东省内的客户覆盖与业务版图。

但村镇银行的“消失”,是否会导致农村地区的金融服务进一步萎缩?

事实上,村镇银行的“减量”,伴随着的是“提质”,是让农村金融更加健康、稳定。

村镇银行消失的是草莽生长的旧模式,生长的是精耕细作的新生态。

可以预见,村镇银行改革重组将迎来新的高潮,行业生态有望进一步优化。

招联首席研究员董希淼认为,下一步,应对村镇银行结构性重组出台指导性意见,引导村镇银行回归本源、聚焦主业、化解风险,在服务乡村振兴、服务小微企业和“三农”经济中发挥积极作用。

南方+记者 黎华联

【作者】 黎华联

289财经热点