招商宏观:关注市场资金价格与汇率

文 | 招商宏观张静静团队

核心观点

国内方面,1)经济数据: 8月高频数据显示中游主要产品开工率偏低、或继续体现反内卷的政策效果,但上游开工率强于去年同期、水泥、沥青开工改善或预示基建投资反弹,且出口仍有“量”的支撑。总体来看8月生产端增速或仍维持韧性。2)资产方面:关注市场资金价格与汇率,若汇率升值,中国资产重估,通胀与内需策略比较优势将更为显著。后续若DR007回到1.5%上方则大体就表明央行有边际收紧流动性意图,该意图与7月14日央行发布会提到的“扭转中美货币政策错位与中美利差倒挂”一致。预计9月FOMC美联储降息前后人民币结汇规模或再度放大,同时若央行继续坚持以市场供求为基础的调控政策,人民币汇率就有望重返6时代,中国资产吸引力大概率提升。

海外方面,1)美国7月PPI数据或令美联储9月锁定25BP降息。再度强调警惕关税通胀冲击“Slower for Longer”的风险。美国7月PPI偏高而CPI疲软表明,美国企业而非消费者正在承担大部分关税成本,因此通胀对CPI的传导可能会来得更晚。我们预计明年Q1左右关税通胀传导完毕。若如此,美联储前期可能会适度“抢降息”,后期降息门槛逐步上升。2)关税政策似乎都在服务同一个目的——在美国本地投资建厂,在中期选举之前会进一步渲染这一过程,财政赤字率压力缓解背景下,明年中期选举之前特朗普或推出相关法案提振选情。3)8月15日特朗普与普京在安克雷奇举行会谈,会后双方表态均偏积极,特朗普的积极推动或为政绩压力驱动。

国内方面,1)经济数据:7月经济数据结构上表现为“服务好于工业、外需好于内需”。8月高频数据显示,中游主要产品开工率普遍低于去年同期,或继续体现反内卷的政策效果,但上游开工率强于去年同期,同时沥青、水泥等开工率有反弹迹象,或预示基建投资有所反弹;8月10日当周集装箱、完成货物吞吐量大幅回升,超历史同期水平,指向8月出口仍有“量”的支撑。总体来看,8月生产端增速或仍维持韧性。2)资产方面:关注市场资金价格与汇率,若汇率升值,中国资产重估,通胀与内需策略比较优势将更为显著。本周DR007略有回升,若后续回到1.5%上方大体就表明央行有边际收紧流动性意图,该意图与7月14日央行新闻发布会邹副行长提到的“扭转中美货币政策错位与中美利差倒挂”一致。7月以来在美元未进一步走低的前提下,人民币中间价保持稳步升值,预计9月FOMC美联储降息前后人民币结汇规模或再度放大,同时若央行继续坚持以市场供求为基础的调控政策,人民币汇率就有望重返6时代,中国资产吸引力大概率提升。

海外方面, 1)美国7月PPI数据或令美联储9月锁定25BP降息,8月21-23日Jackson Hole会议是重要观测窗口。 2)再度强调警惕关税通胀冲击“Slower for Longer”的风险。美国7月PPI偏高而CPI疲软表明,美国企业而非消费者正在承担大部分关税成本,因此通胀对CPI的传导可能会来得更晚。4月关税对美国7月的CPI影响可能只体现了20%~30%。考虑在途运输,8月新增关税要在9月的进口数据中才能体现,Q4再陆续传导至制造商、批发商和零售商,我们预计明年Q1左右关税通胀传导完毕。若如此,关税通胀冲击可能会更慢更久,美联储前期可能会适度“抢降息”,后期降息门槛将逐步上升。3)对等关税和232关税似乎都在服务同一个目的——在美国本地投资建厂,无论现实落地难度多大,至少在中期选举之前会进一步渲染这一过程。今明两年美国关税收入约在3000-4000美元,可至少缓解1个百分点左右的财政赤字率压力,不排除明年中期选举之前特朗普再度推出新的法案提振选情。4)8月15日特朗普与普京在安克雷奇举行会谈,会后双方表态均偏积极,特朗普积极推动与俄罗斯会谈或为政绩压力驱动 。

货币流动性跟踪( 8月11日——8月15日 )

流动性复盘:

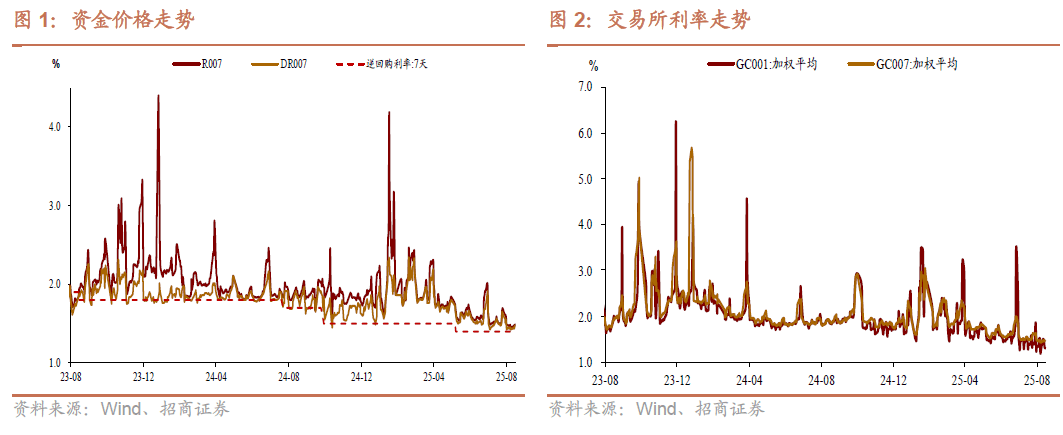

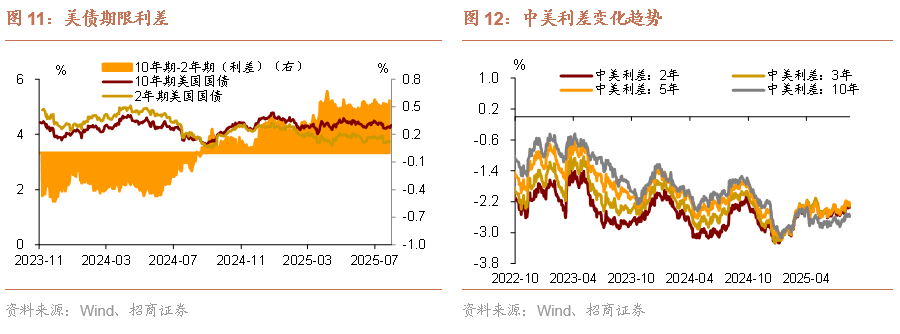

本周,资金面整体延续偏松。基准利率上行约0.6BP,本周除周四外政府债净融资均为正。央行公开市场操作由松转紧,全周逆回购投放7118亿元,存单发行利率有所回升。

货币市场:

资金价格方面,DR001 周均值较上周上行1.906BP 至1.3332%,DR007上行 0.612BP 至 1.4518%。R001上行1.944BP 至 1.3669%,R007 下行0.052BP 至 1.4692%。

政府债发行与缴款:

政府债压力显著降低,净缴款规模为5919.46亿元。下周(8月18日-8月22日),政府债计划发行量为7311.50亿元,较本周4016.92亿元大幅上升。

同业存单:

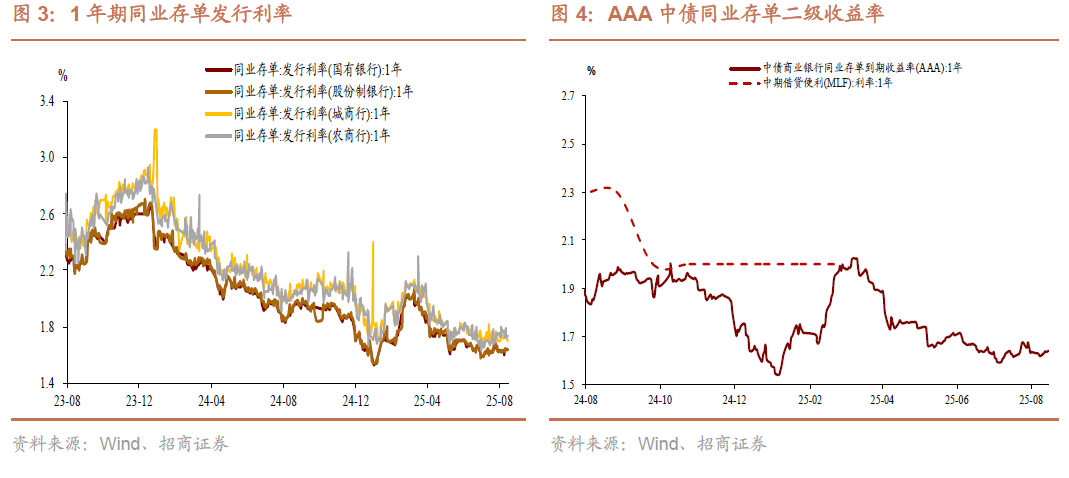

一级市场方面,同业存单加权发行利率为1.6148%,较前一周上行1.14bp,此前连续两周环比下行0.52bp。二级市场方面,1个月AAA同业存单上行1.08bp至1.468%,3个月AAA同业存单上行0.43bp至1.535%。

大类资产表现跟踪( 8月11日——8月15日 )

权益:

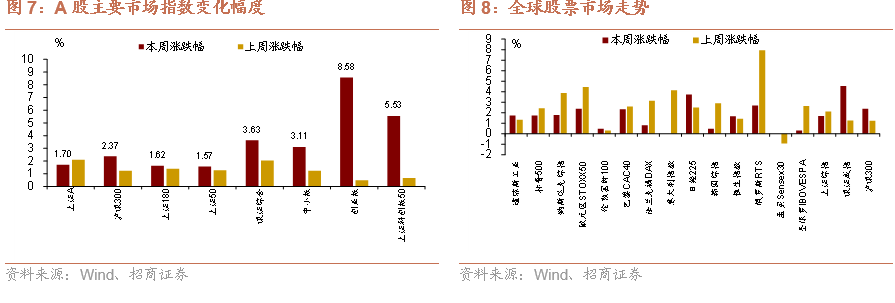

1)A股市场:大幅上涨,上证指数收于3700下方

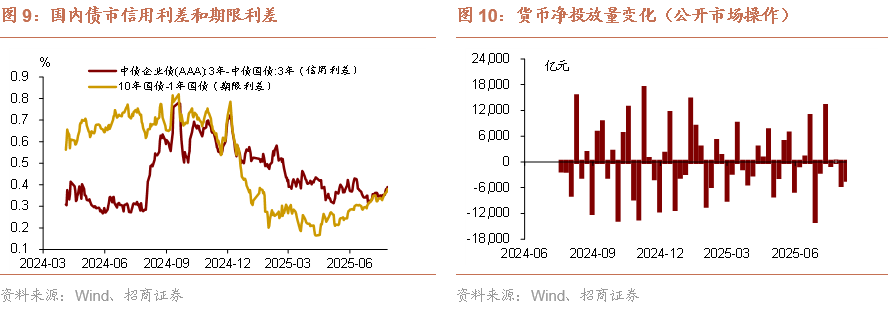

2)港股市场: 小幅上行,弱于内地市场

3)美股和其他:美股、欧股主要国家股指上涨

债券:

1)国内:债市较大幅度调整

2)海外: 美国10债收益率、欧元区主要国家10债收益率上行

大宗:

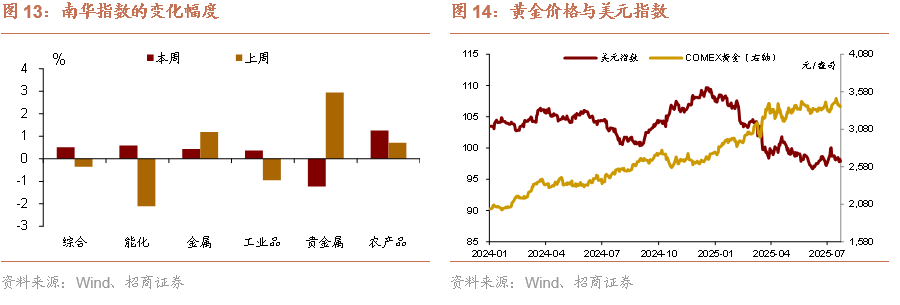

黄金价格、国际原油价格下跌

外汇:

美元走弱,人民币汇率走平

正文

一、宏观周观点(8月17日)

国内方面,1)经济数据:7月经济数据结构上表现为“服务好于工业、外需好于内需”。8月高频数据显示,中游主要产品开工率普遍低于去年同期,或继续体现反内卷的政策效果,但上游开工率强于去年同期,同时沥青、水泥等开工率有反弹迹象,或预示基建投资有所反弹;8月10日当周集装箱、完成货物吞吐量大幅回升,超历史同期水平,指向8月出口仍有“量”的支撑。总体来看,8月生产端增速或仍维持韧性。2)资产方面:关注市场资金价格与汇率,若汇率升值,中国资产重估,通胀与内需策略比较优势将更为显著。本周DR007略有回升,若后续回到1.5%上方大体就表明央行有边际收紧流动性意图,该意图与7月14日央行新闻发布会邹副行长提到的“扭转中美货币政策错位与中美利差倒挂”一致 。7月以来在美元未进一步走低的前提下,人民币中间价保持稳步升值,预计9月FOMC美联储降息前后人民币结汇规模或再度放大,同时若央行继续坚持以市场供求为基础的调控政策,人民币汇率就有望重返6时代,中国资产吸引力大概率提升。

海外方面,1)美国7月PPI数据或令美联储9月锁定25BP降息,8月21-23日Jackson Hole会议是重要观测窗口。 2)再度强调警惕关税通胀冲击“Slower for Longer”的风险。美国7月PPI偏高而CPI疲软表明,美国企业而非消费者正在承担大部分关税成本,因此通胀对CPI的传导可能会来得更晚。4月关税对美国7月的CPI影响可能只体现了20%~30%。考虑在途运输,8月新增关税要在9月的进口数据中才能体现,Q4再陆续传导至制造商、批发商和零售商,我们预计明年Q1左右关税通胀传导完毕。若如此,关税通胀冲击可能会更慢更久,美联储前期可能会适度“抢降息”,后期降息门槛将逐步上升。3)对等关税和232关税似乎都在服务同一个目的——在美国本地投资建厂,无论现实落地难度多大,至少在中期选举之前会进一步渲染这一过程。今明两年美国关税收入约在3000-4000美元,可至少缓解1个百分点左右的财政赤字率压力,不排除明年中期选举之前特朗普再度推出新的法案提振选情。4)8月15日特朗普与普京在安克雷奇举行会谈,会后双方表态均偏积极 ,特朗普积极推动与俄罗斯会谈或为政绩压力驱动。

国内:

1)8月13日,央行更新7月金融数据,社融新增1.16万亿,新增人民币贷款-500亿,M2同比增长8.8%(前值8.3%),M1增速5.6%(前值4.6%)。信贷淡季叠加金融反内卷,新增人民币贷款-500亿。其背后反映了诸多因素的共同影响:1)七月是传统的信贷淡季,特别是当票据利率跌至0附近后,银行“以票冲贷”的动力边际减弱;2)实体部门融资需求疲弱,央行二季度银行调查问卷显示,贷款总需求当季环比下降11.2个百分点;3)金融反内卷导向下,信贷质量重于数量,银行亟需从传统的“价格战”、“规模战”中脱身,摆脱“规模扩张-价格血拼-风险积聚”的负向循环。往后看,信贷数据将更加真实的反映市场融资需求,规模增长将让位于价值与服务提升。

2) 8月15日,国家统计局公布7月经济数据,7月规模以上工业增加值同比增长5.7%,全国固定资产投资累计同比增长1.6%。消费方面,7月份社零增速为3.7%,除汽车以外的消费品零售额增长4.3%。工业增加值增长相对平稳,出口和“两重两新”政策使制造业凸显韧性。固定资产投资总体增速放缓,房地产拖累明显。社零增速回落,主因汽车等耐用品消费淡季及高温天气影响。商品零售阶段性放缓,政策与升级类消费支撑。

海外:

1)2025年8月12日美国劳工统计局发布:7月CPI环比0.2%(前值0.3%),核心CPI环比0.3%(前值0.2%);CPI同比2.7%(前值2.7%),核心CPI同比3.1%(前值2.9%)。7月CPI小幅低于市场预期的2.8%,主因能源和食品价格降温;核心CPI则体现出服务价格的反弹。本月,关税敏感型商品的涨价仍属局部现象、且涨幅较上月边际放缓,海外市场对于关税通胀传导超预期的风险解除。

2) 德国经济活动指数维持低位。8月11日当周德国经济活动指数录得-0.3%,前值-0.4% 。

二、 货币流动性跟踪周报( 8月11日-8月15日 )

流动性复盘

本周,资金面整体延续偏松。基准利率上行约0.6BP,本周除周四外政府债净融资均为正。央行公开市场操作由松转紧,全周逆回购投放7118亿元,存单发行利率有所回升。

公开市场操作方面,7 天逆回购投放7118亿元,到期11267亿元,净回笼约4149亿,另开展5000亿元买断式逆回购操作。下周,将有7118亿元7天逆回购到期,另有1200亿元的3个月的国库定存到期和1000亿元的1个月的国库定存到期。

货币市场

资金价格方面,DR001 周均值较上周上行1.906BP 至1.3332%,DR007上行 0.612BP 至 1.4518%。R001上行1.944BP 至 1.3669%,R007 下行0.052BP 至 1.4692%。成交量方面,银行间质押式回购日均成交额84514.4495亿元,比上周增加约423.2755亿元。

政府债发行与缴款

政府债压力显著降低,净缴款规模为5919.459亿元。按发行日计算,下周(8月18日-8月22日),政府债计划发行量为7311.5019亿元,较本周4016.9205亿元大幅上升,其中国债计划发行3620亿元。

同业存单

一级市场方面,同业存单加权发行利率为1.6148%,较前一周上行1.14bp,此前连续两周环比下行0.52bp。以1年期存单发行利率为参考,各机构类型周度平均值多数上行,其中国有行环比降0.1665bp至1.6249%,其余类型银行环比上行0.31-1.06bp不等。

二级市场方面,1个月AAA同业存单上行1.08bp至1.468%,3个月AAA同业存单上行0.43bp至1.535%,1年AAA同业存单上行2.03bp至1.6425%,其余期限AAA同业存单则分别较前一周上行1.54-1.71bp。

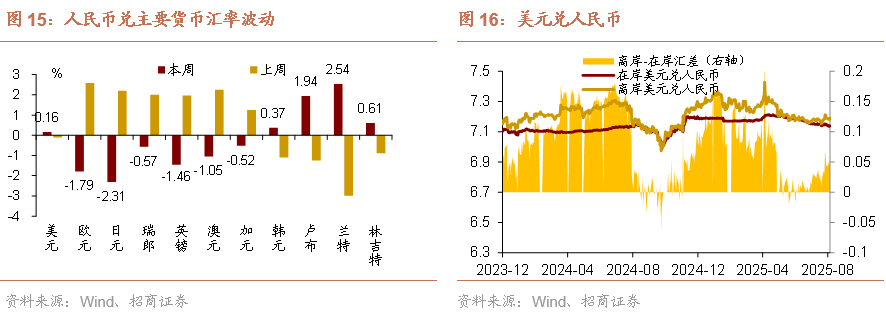

汇率变动

本周,在岸人民币和离岸人民币兑美元汇率分化。以周均值计,人民币中间价较上周升值0.0045%至7.1376,即期汇率升0.0301%至7.1807,离岸人民币贬值0.0235%至7.1869。

三、大类资产总体回顾(8月11日-8月15日 )

权益:

1)A股市场:大幅上涨,上证指数收于3700下方

2)港股市场:小幅上行,弱于内地市场

3)美股和其他:美股、欧股主要国家股指上涨

债券:

1)国内:债市较大幅度调整

2)海外:美国10债收益率、欧元区主要国家10债收益率上行

大宗:

黄金价格、国际原油价格下跌

外汇:

美元走弱,人民币汇率走平

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

以上内 容来自于2025年8月17日的《关注市场资金价格与汇率——宏观与大类资产周报 》报告, 详细内容请参考研究报告。

来源:券商研报精选