常熟银行起飞,等待“戈多”?

文:向善财经

近日,城商行“学霸”常熟银行,交出了上半年的答卷。

作为首家披露今年半年报的上市银行,其营收与净利“双位数”增长的表现,在区域性银行中尤为亮眼。

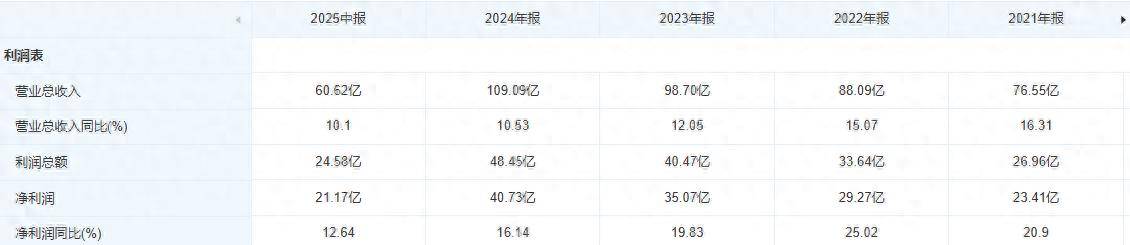

财报显示,该行实现营业收入60.62亿元,同比增长10.10%;净利润19.69亿元,同比增长13.51%。

近年来,商业银行在贷款利率下行的市场环境下经营压力凸显,常熟银行作为区域性银行业绩表现虽可圈可点,但看似迅猛的势头下,也透露着疲态。

天眼查APP显示,虽然营收利润都是双位数正增长,但已经明显放缓。数据显示,其净利润增速从2022年的25.02%,下降至2025年上半年的13.51%,营业收入增速也一路从2021年的16.31%,下降至10.10%。

资本市场方面,在银行板块波澜壮阔的行情下,常熟银行暂时跑输行业大盘,截止8月19日,银行板块整体上涨了64.66%,而该行股价期间涨幅不到55%,显著落后于行业整体涨幅。

当然,短期股价只能反映部分预期,不能反映长期价值。

只是回归到未来增长上,常熟银行依然面临着异收减缓、零售乏力、不良攀升这三座大山。

//业绩的AB面,低增长时代或将到来

落到具体业务,常熟银行能够实现双位数增长,投资功不可没。

具体来说,上半年投资收益为12.01亿,同比增长了30.94%,这是继2024年56.03%的增幅之后再次实现了高增长。

投资业务作为常熟银行近年来少有的亮点,主要是在债券市场斩获颇丰,受益于债券的大牛市,实现了高增长,投资收益在整体收入中的比重也由2024年的13.69%提升到了19.82%。

但是,债券不会一直牛下去,投资收益并不能当做基本盘,想要长期增长,还要靠业务的基本盘,但是有些偏科的常熟银行,在异地收入、零售业务、不良资产方面都有隐患:

一、异收大幅减缓

财报显示,到2025年上半年,常熟银行在常熟以外地区的营业收入为40.32亿,营收占比66.52%,拨备前利润占比66.62%。

经统计,早在2021年常熟银行在江苏省内常熟以外异地分支机构的营收为37.82亿,同比增速达28.5%,但到了2024年已经降为2.62%,今年上半年则下滑了3.18%至25.91亿。

与此同时,江苏省外地区(村镇银行)的收入增速也由2021年的25.22%降到了2025年上半年的6.6%。

对比数据,我们不难发现,常熟银行今年增长回落的主因或许就是异地收入的问题,其可挖掘的潜力已经不多了,甚至在省内已经开始出现了衰退的迹象。

从战略层面看,常熟银行的异地扩张,主要靠兼并整合,相对于传统分支机构的设立运营模式效率无疑更高。

截至2024年12月,常熟银行共有170家分支机构,常熟地区109家,常熟以外的江苏省内地区61家,控股并投资管理34家村镇银行。

只不过,兼并整合的资源有限,省内负增长的数据就是最好的证明。

另外,快速兼并的背面,是居高不下的管理费用。2025年上半年,常熟银行管理费用为20.95亿,管理费率一直在35%左右,在上市商业银行中处于较高水平。

二、零售乏力

在收入结构方面,常熟银行兼收并购整合资源(主要是村镇银行)的大战略,就决定了零售应该是其优势项目。

事实也确实如此, 2025年上半年,常熟银行的零售贷款共投放了1363亿,占总贷款比重54.2%,产生了利息净收入43.82亿,是公司贷款19.77亿的2倍以上。

也许是受经济周期的影响,当下该业务也有些乏力,上半年贷款相比2024年末仅增长了1.01%,而早在2021年这一增速曾经高达32.29%。

此外,常熟银行零售业务的高收益率也是维持较高净息差的关键。以一季度为基准,常熟银行2.61%的净息差在全部42家A股上市银行中排名首位。

但近年来,常熟银行的零售业务受大环境影响也在不断承压,2021年至2025年上半年由7.34%降至6.59%,再叠加贷款规模的放缓,导致上半年业务的利息净收入同比下降了4.92%。

这也是多年来常熟银行零售贷款的利息净收入首次下滑。

三、不良攀升

除了增长乏力,零售业务因为是吸收了多个村镇银行而来,其资产质量也值得关注。

从整体上看,在上市银行中常熟银行的不良率堪称优秀,一季度0.76%的数据在A股上市银行并列排名第二,上半年不良率数据与一季度持平。

但是,零售贷款不良率却呈现上升趋势。

截至2025年上半年,常熟银行个人贷款不良率为1.02%,不仅高于整体不良率,较2024年末也增长了0.08%。其主要原因,是个人经营贷不良率大幅度抬升,由0.95%提升到1.13%。

当下,尽管常熟银行的整体不良率依然不算特别高,但是其零售业务的整体风险已经开始攀升,按照常熟银行略显“偏科”的收入结构,可能是一个较大的隐患。

比如,有媒体报道,2月份,江苏银行以起始价3.47亿元挂牌转让总规模70.9亿元的个人不良贷款资产包。资产均为网贷产品,逾期时间约3年,涉及借款人33万户,平均未偿本息余额约2.15万元。

前车之鉴后车之师,以常熟银行的业务结构………

总的来说,这三点隐忧,其实就是一点,扩张过于依赖兼并,这就导致虽然看上去利润营收都在快速的增长,但是管理成本、不良率都在攀升,而且过于依赖零售业务。

更为严峻的是,在零售贷款放缓的同时,其公司贷款业务增速也在逐步下滑,2025年上半年相比2024年增长了6.38%至955.8亿,对比2024年的16.11%明显下降。

这说明,常熟银行并没有及时调整业务结构来填补增长动能,以求形成第二曲线。

甚至,直到今年上半年,因为零售业务增长缓慢,公司类贷款规模才堪堪超越个人经营贷规模。

所以,如今的常熟银行,应加快业务转型,否则兼并整合的策略萎缩对业绩的影响还将持续显现。

但说起来容易,做起来难,对常熟银行,甚至是城商行来说,转型都是个难题。

//城商行群体性放缓

上周,中国金监局发布了2025年上半年商业银行监管数据,其中城商行的净利润同比下降了1.06%。

据统计,和常熟银行相似,几年前以成长性组成的头部城商行,比如成都银行,江苏银行,杭州银行等银行,都出现了不同程度的降速。

其中一季度,上市城商行同比增速环比下降了3.6个百分点,在上市银行板块中增速下降最大。

那为什么城商行的业绩增速下降这么多?

先说结论,多数城商行都是偏科选手,在资产质量客户资源等方面受到地域的限制,转型困难,难觅第二增长极。

对应城商行的三个隐忧,我们从业务结构、合规、风控三方面拆解:

一、业务结构

城商行是地方经济的重要金融支柱,这是共识,但也正因此,地方的基建水平和其业绩也紧密相连。

近年来,各地的基建逐步完善,基建项目减少,特别是在经济发达地区,需要城商行向着多元化的业务结构去发展。

但是大多数城商行受限于原有的业务结构,比如常熟银行,整合的都是原来的村镇银行。所以对科技、互联网、高端制造等当前热门的行业触达不到。

将来,城商行如何在当地发掘创新企业,优化升级业务结构就是增长的关键。

二、做好合规的基本功

城商行的规模普遍不大,又是地方金融体系的重要组成部分,其发展状况不仅关乎自身的盈利能力,也影响着地方经济的稳定与增长。

因为地方发生过不少村镇银行的合规问题,目前城商行,像常熟银行又在不断的并购这些村镇银行。

所以,在增长和合规之间,监管是不断趋严的,城商行目前面临着巨大的合规管理压力。

2024年以来,金融监管趋严,多家城商行因信贷管理不审慎、资金空转、存款数据造假等问题收到罚单。

但对规模较大,合规问题相对宽松的股份行相对而言又更有竞争力,此消彼长下,合规挑战成为影响其可持续发展的重要因素。

三、风控是压舱石

风控能力决定着一家银行经营情况的稳健性,但近几年,城商行是上市银行中风险上升最快的板块。

有数据统计,常熟银行、北京银行、南京银行、上海银行、江苏银行、长沙银行等头部城商行的不良生成率均在0.74%以上,高于上市银行平均水平(0.64%)。

综合来看,头部城商行不良生成率高于行业的原因和常熟银行的问题十分相似。还是受限于业务结构,很多城商行在资产扩张中加大了高风险的零售、小微贷款比重。

例如,长沙银行零售贷款比重从2014年的29%逐渐提升到2022年的40%。江苏银行小微贷款从2021年的4800亿增长到2023年的6200亿。

零售、小微贷款的市场大,收益率高,这是事实,也能够弥补对公业务盈利不足的缺点,从而形成相当客观的净息差。

但是,问题也很明显,零售、小微用户抗风险能力弱,在逆经济周期的情况下,形成坏账会飙升。

所以,在高速增长的同时,如何把控好风险,这对所有的城商行来说,都是眼下需要尽快解决的问题。

总的来说,目前包括常熟银行在内的城商行,在经历过一波债券市场的牛市之后,虽然利润增速得到了一定的改善,但本质上,业务结构,风险控制等方面依然落后于更先进的股份行。

另外,对常熟银行来说,并购不是没有边际的,在红利过后,风控、合规依然是横在增长前面的难题。

最后,从储户的角度出发,存银行还是求个安心,常熟银行这样通过向下大量兼并整合的银行就更需要加强管理。

在增长方面,打破对原有路径的依赖,加强科技投入,可能是常熟银行突围的关键。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。