宁波银行半年报营收371.60亿,银行股优等生也“开挂”?

文:向善财经

又到了中报季,各家上市企业都发了年中成绩单。

8月28日晚间,宁波银行正式对外披露2025年半年报。

数据显示,上半年,宁波银行营业收入371.60亿元,同比增长7.91%。属于母公司股东的净利润147.72亿元,同比增长8.23%。与中报一同公布的,还有2025年中期利润分配预案,拟每10股派发现金红利3元(含税)。

放在息差承压的大环境下看,这个业绩不可谓不亮眼。

一方面,半年报营收创、利润创新高,另一方面,营收利润增速都在8%附近,增速劲头很足。

总的来看,银行息差收窄的压力和挑战之下,宁波银行又交出了一份“双增答卷”。

扎根服务区域实体,经营增长才是“王道”

读完这份财报,还有两个核心数据不容忽视:

一个是净利润增速,一个是资产增速。

上半年,宁波银行现归属于母公司股东的净利润147.72亿元,同比增长8.23%,而去年同期增速为5.42%,这意味着,上半年宁波银行的赚钱能力更强了。

盈利能力增强,背后反映出经营能力的变化。

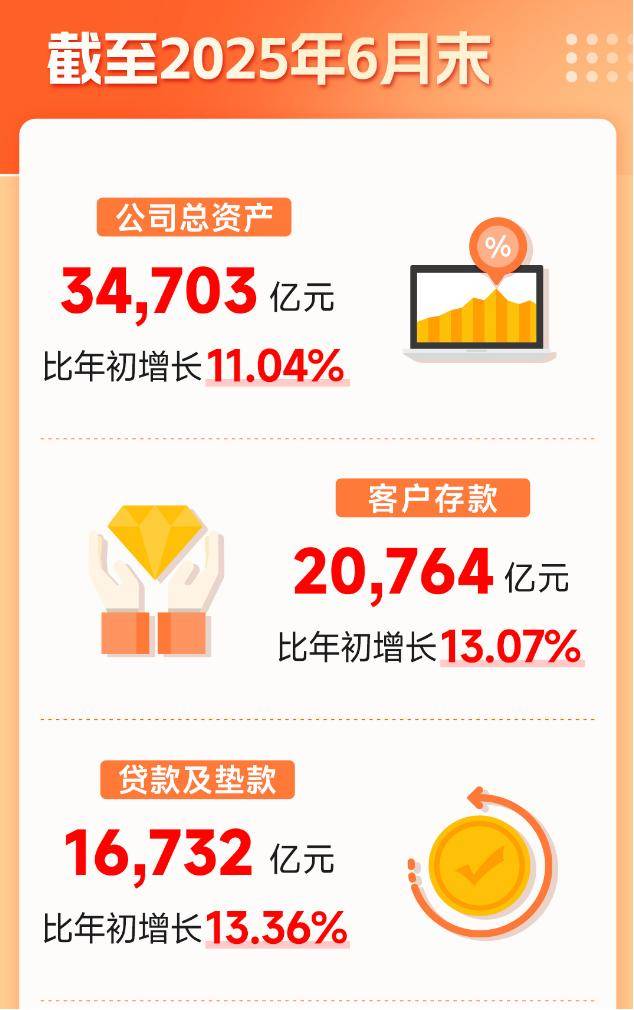

反映到资产端,截至6月末,宁波银行总资产突破3.47万亿元,比年初增长了11.04%。

资产规模增长双位数,体现出的银行的经营管理能力,都进一步提升。

要知道,今年上半年,整个银行业的盈利压力都还在,这样的情况下,营收利润增速都实现在8%左右。

用一个字评价这个业绩:稳。

稳的原因还是在于,宁波银行“大银行做不好,小银行做不了”的经营策略成功了,坚持深耕优质经营区域,深入扎根服务实体有了回报。

还是看数据。

上半年,公司银行客户总数 18.8 万户,较年初增加 1.6 万户,同时,依托专业化、数字化、国际化的服务能力,上半年国际结算量 1580 亿美元,同比增长19%。

银行不仅是一家金融机构,更像一座连接本土与全球的桥梁。

宁波市重要的出口城市,制造业为代表的实体经济也很繁荣。宁波海关统计,今年上半年,宁波市进出口7218亿元,比去年同期增长6.1%,规模创历史同期新高。

宁波银行上半年的数据增长,其实也从侧面反映出一件事儿,银行业绩的增长与实体经济关系紧密。

这些数据背后,描绘的是一幅地方经济的活力图,是“宁波制造”走向世界的节拍器。某种意义上,这份财报数据,不是冷冰冰的货币流动,而是成千上万家企业扬帆出海的汗水与足迹。

银行与实体经济的这种密切联系,也同样体现在业务端。

比如,此前在服务某锂电池生产企业过程中,宁波银行成功发行票面利率低于市场均值15个基点的科技票据,为实体企业节约融资成本超千万元。

实体经济增长,是银行业绩增长的压舱石,也同样是银行业周期里的增长底色。

服务实体的成功,本质上是经营增长的成功。

扎根服务区域实体经济,上半年宁波银行实现了存款总额20,764.14亿元,比年初增长13.07%;此外,上半年贷款及垫款总额16,732.13亿元,比年初增长13.36%。

在我看来,当前银行的存贷业务双增,恰恰体现出金融扎根实体释放出来的活力。

从资产端数据的变化来看,宁波银行的资产数据增长大都比较均衡,其中,贷款同比增长为19.1%,比总资产还要高出近5个百分点。

什么意思呢?

宁波银行资产规模的增长,不是靠同业资产的扩张,或者债权投资拉动的。可能反倒是因为市场的贷款需求增加而驱动的。这也从侧面反映出,宁波银行内生的增长动力其实很强。

市场贷款需求增长,存贷业务双增的同时,宁波银行的盈利结构不断优化。

一方面,成熟的多元利润中心,始终是宁波银行的核心竞争力。

公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务9个利润中心,加上永赢基金、永赢金租、宁银理财、宁银消金4个利润中心,不断增加宁波银行的盈利能力。

多元盈利中心的结果,就是利润增长一向很稳。近五年利润数据显示,宁波银行的利润增速,从未低于6%。

另一方面,专业化服务能力持续提升,坚持“经营银行就是经营风险”的风控理念,使得宁波银行的增长有很强的延续性。

实际上,多元增长的本质是高质量增长。

风控这块儿,数据体现得很直观。

披露的中报显示,截至2025年6月末,宁波银行不良贷款余额126.88亿元,不良贷款率0.76%,拨备覆盖率374.16%;资本充足率15.21%,一级资本充足率10.75%,核心一级资本充足率9.65%。

结合之前的数据来看,宁波银行的不良贷款率连续18年保持在1%以下。

今年上半年,宁波银行更是加大了减值计提力度,确保了风险抵补指标,这也说明管理层对于资产质量和风险的关注度,其实很高。

不是一味追求业绩,反倒是注重增长质量,也是优质上市银行的一种价值观层面的追求。

投资大佬段永平说过这么一句话:“利润之外”追求的公司一般来说更“长青”。

银行业同样如此。

银行业的增长不仅要有“术”,也要有“道”。

术就是经营的方法,比如前面讲的“优化盈利结构,提升风险管理”,再比如扎实投入金融科技,推动金融与科技融合发展赋能实体产业。

“道”,则是更为抽象,更底层理念的东西。就像段永平所说的“利润之外”。

实际上,段永平对此有过解释,他说所谓利润之上的追求,就是把消费者(客户)的需求,放在公司短期利益前面。

用宁波银行的理念来诠释“利润之外”,可能是“真心对客户好”的理念,也是从一而终的客户价值。

也正因此,宁波银行才能在周期之中逆势而上,爆发出强大的资本内生能力。

变革浪潮中,稳步踏上价值成长之路

宁波银行的内生增长似乎表明,在银行业的变革之中,依然有确定性的成长之路。

如果深究这份半年报,可以找到很多宁波银行经营成果的例证。但跳出这份财报,或者跳出宁波银行的自身,再来审视这份增长,其实也能发现更多启示。

这年头,银行股缺的是什么,是营收?是利润?

都不是。

真正缺的是韧性。

宁波银行的这份半年报里,其实就展现出了这种韧性。

数据显示,上半年,非息收入114.34亿,营收占比达到30.77%。也就是说,非息收入为宁波银行的上半年的增长提供了足够的韧性,并且贡献出稳定的利润增长。

在银行息差持续收缩与盈利空间挤压的双重压力下,非息收入的稳定增长,对业绩表现至关重要。

这年头儿,稳非息业务就是稳增长。

宁波银行的稳,是业务端的问题,也是经营能力、战略落地的稳。

比如,上半年,宁波始终坚持差异化经营,始终把“五大篇章”落实到位。

在科技金融方面,宁波银行积极响应国家推动科技创新、培育新质生产力战略要求,成立了一级部门科技金融部,科创企业核心需求,围绕“资金链、技术链、产业链、供应链”四大方向,提供全方位、全流程、专业化服务。

绿色金融方面,上半年制定《宁波银行2025年绿色贷款支持政策》,明确绿色贷款专属优惠政策,加大对清洁能源、节能环保等重点领域的支持,赋能企业绿色转型。

普惠金融方面,聚焦小微企业经营场景和需求,为制造业、商贸类行业客户提供“线上小微贷”扎实开展企业走访,及时响应小微企业融资需求。数据显示,截至上半年,宁波银行普惠小微户数23.44万户。

在养老金融领域,截至2025年6月末,公司养老贷款余额7.9亿元,较年初增长273%,累计上架个人养老金产品170款。

数字金融方面,宁波银行焕新升级鲲鹏司库、五管二宝等多款产品,升级推出数字人力3.0,打造人力资源数字化管理系统,通过数字化服务模式提升实体经济赋能效能。

把战略落实到位,靠的是扎实基本功。

银行经营业务,其实还是要靠人。上半年,宁波银行不断强化专业队伍建设,依托宁波银行知识库、知识图谱、以员工带教、全员访客等方式进一步提升服务能力。

经常关注银行股的朋友们,都会有一个共识:优秀的头部银行股,是穿越周期的稳定器。

但下行周期中,头部的银行股也往往会被低估。

我对银行当下的一个判断是,当前的银行股普遍被低估,但息差周期性调整的同时,优质的银行股依然会走上价值成长之路。

特别是那些非息收入比较强的银行。

一方面,这些银行的核心营收、利润数据受息差波动影响会更小,另一方面,股市进入慢牛之后,财富管理业务的未来表现值得期待。

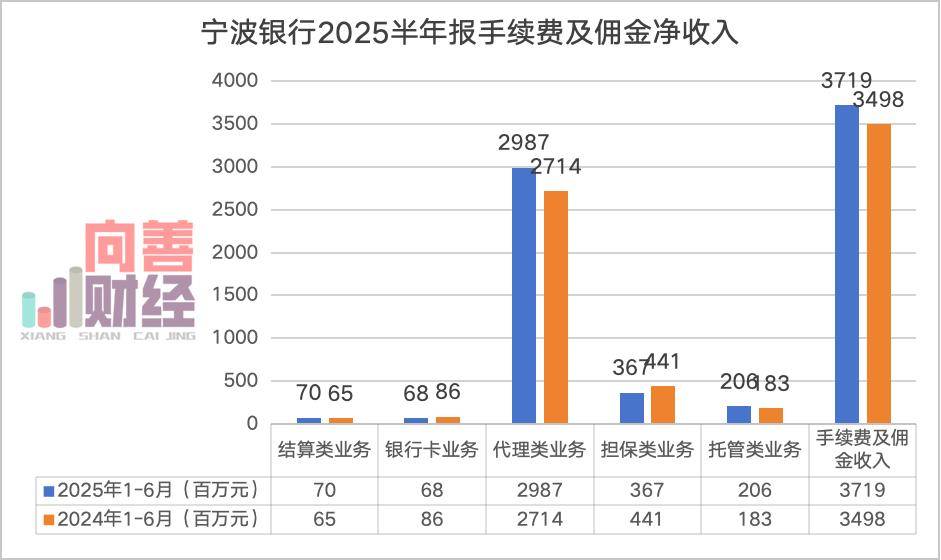

我们还是拿宁波银行来说。半年报显示,在手续费以及佣金收入中,代理类手续费收入29.87亿,同比增长10.06%。

也就是说,财务管理方面的增长,还有很大的空间有待挖掘。

特别是随着下半年股市确认走牛,银行财富管理类业务未来的增长空间会不会进一步释放?我认为可以期待一下。

今天的市场上,高成长、高分红的银行股总是稀缺的,上市银行这么多家,兼具成长性和回报的银行股就那么几个。接下来,谁能挖掘出更多的中间业务增长空间,也许谁就能兑现更多的成长性。

接下来的几份财报中,这些成长性会不会体现出来呢?

最后:

银行业的高光,不在现在,而在未来。

社会经济增长,银行业是棋眼,落子无声,却关系全局。

不管是当下刺激消费,还是解决未来老龄化问题,银行都是重要一环。穿越行业的沉淀与调整,银行业的价值终将在时间里回归。

在这个巨变的时代,我们所能做的,则是守住理性的火光,在喧嚣的市场中做一个冷静的注视者。也一如正如巴菲特所言,“别人贪婪时我恐惧,别人恐惧时我贪婪。”

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。