十年六次冲击IPO五次折戟,富友支付业绩隐忧与转型之困

本文系深潜atom第916篇原创作品

2025年5月9日,富友支付第三次向港交所递交了招股书,这是自2024年4月以来,第三次递交招股书。前两次分别因为超期未完成聆讯和因满6个月未完成上市流程失效。

实际上,2024年并非富友支付首次向股市发起冲击。早在2015年前后,富友支付多次与兴业证券、东方证券、国金证券等券商签订辅导协议,但均未实质性推进至招股书递交阶段即终止。自2015年起,富友支付共六次冲击IPO(三次A股辅导终止、三次港股招股书失效),但至今未成功上市。

天眼查显示,上海富友支付服务股份有限公司成立于2011年7月25日,分别于2018年和2019年完成了两轮融资,吸引了特华投资和融玺创投的入股。

富友支付持有非银行支付牌照。目前,富友支付的产品和服务已经覆盖智能收银终端、扫码支付、手机认证快捷、协议支付、基金申购/赎回/分红支付、收汇/付汇、预付卡发行与受理、信用卡还款等多种场景。

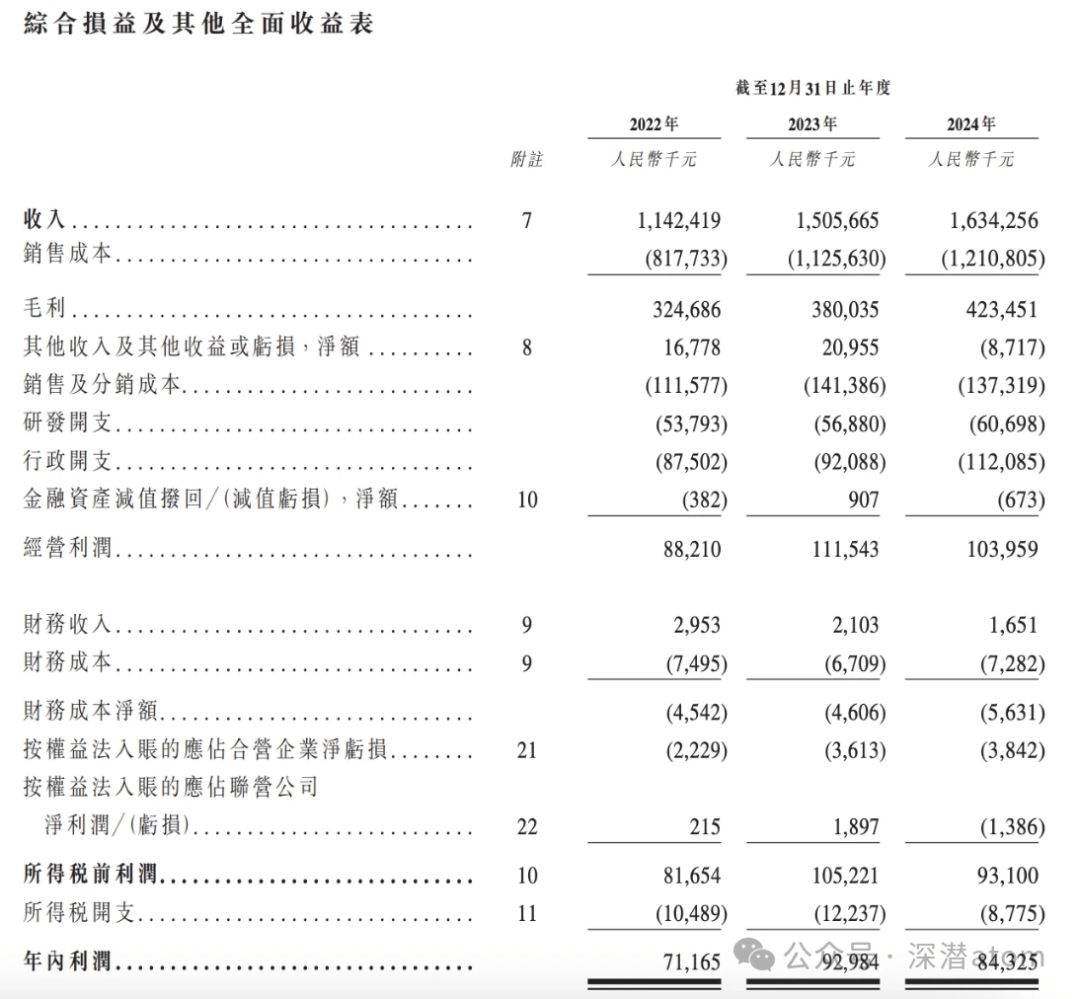

招股书显示,2022年到2024年,富友支付的收入分别为11.42亿元、15.06亿元和16.34亿元;2023年和2024年的营收增速分别为31.87%和8.50%,2024年的营收增速明显放缓。报告期内,富友支付的经营利润分别为8821万元、1.11亿元和1.04亿元;2023年和2024年的经营利润增速分别为26.45%和-6.80%,2024年的经营利润开始下滑。

按2024年的TPV计,富友支付在中国独立综合数字支付服务提供商中排名第四,市场份额约为4.5%。根据弗若斯特沙利文,按2024年的交易笔数计,富友支付在中国独立综合数字支付服务提供商聚合收单市场中排名第一,市场份额约为15.1%。尽管如此,富友支付在2024年出现了138.6万元的亏损。

2022年至2024年,富友支付的毛利率由28.4%降至25.2%,2024年小幅回升至25.9%,但仍低于2022年水平。一方面,交易量增加使收单服务的佣金增加,合作伙伴获得了更高的佣金率,导致境内支付服务的毛利率下降;另一方面,市场竞争激烈,服务费减少及佣金增加,使得跨境数字支付服务业务的毛利率也出现了下滑。

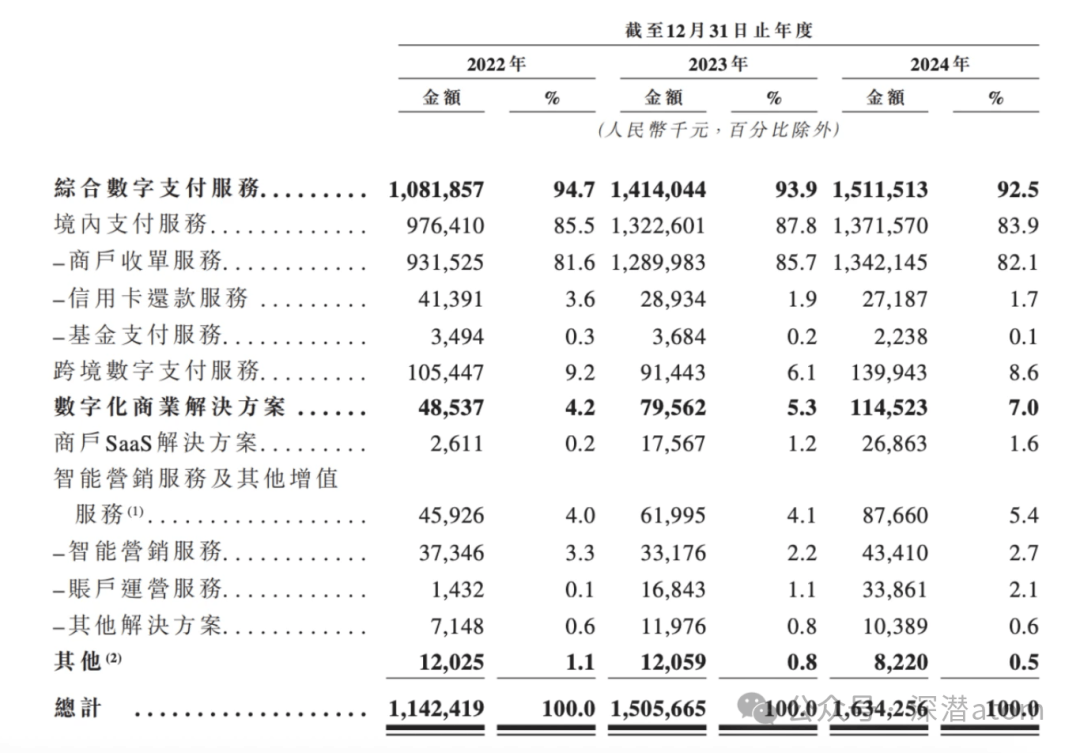

根据招股书显示,富友支付主要业务为综合数字支付服务、数字化商业解决方案和其他等三大业务线。2024年,三条业务线分别贡献了1.51亿元、1145.23万元和822万元的营收,可见综合数字支付服务是富友支付的核心业务。尽管富友支付反复提到数字化转型,但进展缓慢,业务结构依然相对单一。2024年,跨境支付业务线仅贡献了8.6%的营收,表现也不达预期,未能成为其新的增长点。

截至2024年末,富友支付总资产35.45亿元,同比减少30.91%;总负债29.18亿元,同比减少35.98%;净资产6.28元,较年初增长9.59%。

2024年,富友支付经营现金流量净额1.41亿元,较期初减少39.22%;投资现金流量净额-4924.7万元,同比减少248.77%;融资现金流量净额-5179.4万元,收窄54.33%。经营和投资表现不佳的富友支付,在融资活动上取得了不小的成果。

2024年,富友支付行政开支1.12亿元,同比增加21.74%。2022年、2023年及2024年,富友支付向董事及监事支付的薪酬及其他实物福利总额分别约为505万元、689万元及680万元。

2024年,董事会主席兼执行董事张轶群女士薪资209.3万元,同比下滑;20.99%;2024年加入管理层的执行董事兼经理的付小兵先生薪资超过294.6万元。此二人是2024年富友支付唯二薪资超过200万高层。

富友支付需通过技术创新、业务多元化及合规能力提升突破当前瓶颈,而资本市场的认可度将取决于其盈利模式优化和监管风险控制成效。