银行股大涨,县域经济迎来“起飞”时刻

近日,《中共中央 国务院关于推动城市高质量发展的意见》提出,“分类推进以县城为重要载体的城镇化建设,大力发展县域经济”。

昔日被视为中国经济“神经末梢”的县域,如今正成为经济增长的新引擎,而深耕县域的两大银行——农业银行、邮储银行也迎来了“起飞”时刻。

2025年上半年,农业银行、邮储银行实现营收净利双增,而工商银行、中国银行、建设银行则呈现“增收不增利”。

其中,农业银行实现营业收入3699.37亿元,同比增长0.84%;归母净利润1395.10亿元,同比增加2.66%,成为国有六大行中盈利增长最快的银行。

邮储银行实现营业收入1794.46亿元,同比增长1.5%;归母净利润492.28亿元,同比增加0.85%。

农业银行成“妖股”

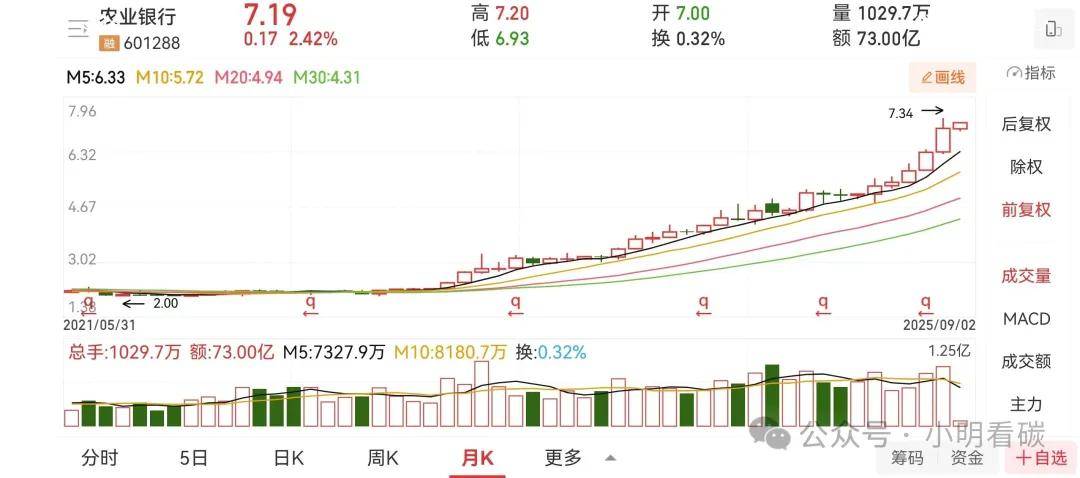

从2022年11月开始,中国农业银行的月K线,仅在2023年8月(-5.08%)、12月(-0.63%),2024年5月(-0.25%)、8月(-1.61%)、10月(-1.54%),2025年1月(-1.18%)、2月(-0.6%)绿过,其他27个月都是上涨的。

股价硬是从2.07元。一路攀升到7.19元(2025年9月2日收盘),涨幅高达247%,远远高出其他四大行;年内涨幅超40%。

市值(2.52万亿元)接近“宇宙第一行”——工商银行(2.70万亿元),两者的差距不足2000亿元,不足一个涨停板,但流通市值超过了工商银行,登上“A股流通市值冠军”宝座。

邮储银行成“净息差之王”

净利息收入是六大银营业收入的最大组成部分,占比均在60%以上。

其中,邮储银行实现净利息收入1390.58亿元,占比77.5%;农业银行实现净利息收入2824.73亿元,占比76.4%,净利息收入占比在六大行中分别位于第一、二位。

净息差是实现净利息收入的保障,受LPR调降、存量房贷利率调整以及存款利率调整存在滞后等影响,六大行的净息差均收缩到1.8%以下。

其中,邮储银行最高,为1.7%;农业银行以1.32%位居第三位,次于建设银行。

县域金融成为新的增长极

2021年,农业银行明确把服务乡村振兴作为全行工作重中之重,提出打造服务乡村振兴领军银行的战略定位;

邮储银行成立之初就定位于服务三农,把服务“三农”和乡村全面振兴摆在突出位置,争做服务乡村全面振兴主力军。

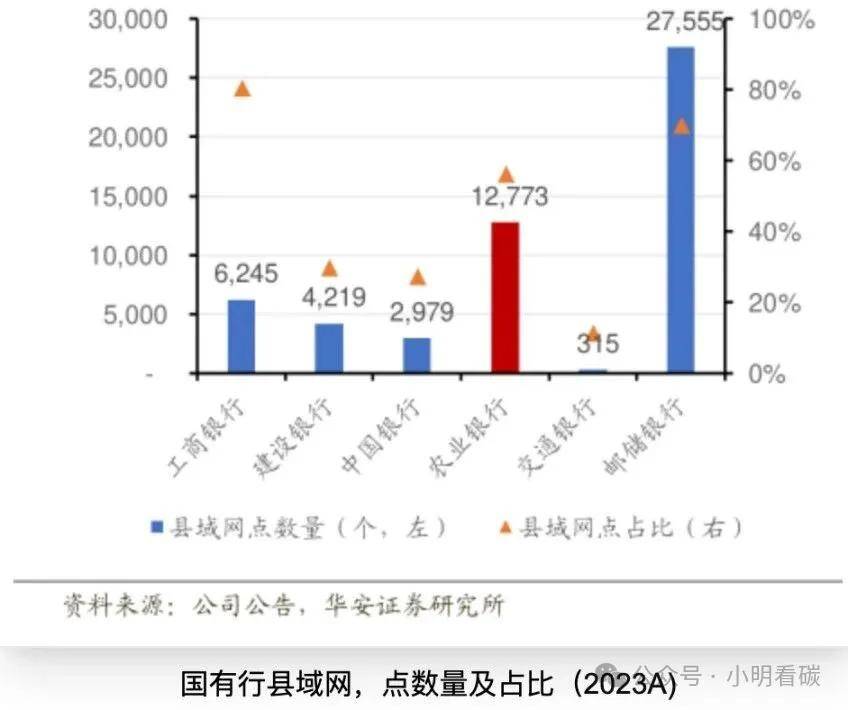

农业银行、邮储银行的网点大量分布在县域:截至2023年末,邮储银行县域网点2.75万个,占全行网点的70%;农业银行县域网点达1.27万个,占全行网点的56.4%,超出其他大行一大截(图中工商银行县域网点占比有误,应该是40%)。

县域网点多,吸收了大量低成本存款。华安证券数据显示,2023年邮储行存款成本率仅为1.53%,农业银行县域存款成本率为1.78%,均低于国有行平均水平1.86%。

从贷款看,农业银行县域贷款余额达到10.77万亿元,占境内贷款比重达40.9%;县域贷款平均收益率为3.09%、存款平均付息率1.35%,净息差达到1.74%,远超全行1.32%的平均水平。

邮储银行涉农贷款余额2.44万亿元,占客户贷款的比例超过四分之一。

和县域关系更紧密的邮储银行、农业银行的崛起,某种程度说明,县域经济正在雄起。

参考资料

[1] 叶檀财经. 万亿级“大妖”横空出世 ,牵扯出中国经济大变化.

[2] 华安证券. 三农好风凭借力,扎根县域入青云.