引擎与工具:美联储自 1913 年以来的历史

插图由 Brewminate 使用 AI 创建,知识共享署名-非商业性-禁止衍生品 4.0 国际许可

美联储旨在稳定资本主义,而不是取代资本主义。在这样做的过程中,它既成为守护者又成为避雷针,是技术官僚专业知识和民主不安的象征。

作者:Matthew A. McIntosh

公共历史学家

引言:货币治理的新实验

1913 年美联储的成立,代表着美国历史的延续和断裂。一个多世纪以来,美国一直在中央集权的财政权威和分散的共和治理理想之间挣扎。美国第一银行和第二银行只是短暂的实验,因政治不信任和民粹主义怨恨而失败。然而,到了 20 世纪初,反复出现的银行业恐慌暴露了临时补救措施的不足。

1913 年的《联邦储备法》创建的不是一家单一的银行,而是一个系统,即 12 家地区银行,由华盛顿的中央委员会监管。它旨在平衡地方自治与国家协调、公共问责制与私人专业知识。然而,从一开始,美联储就体现了定义其历史的矛盾:独立与监督、灵活性与约束、技术官僚与政治。自 1913 年以来,它的故事讲述了美国如何学会管理现代货币的故事,而且往往是痛苦的。

起源:信任危机

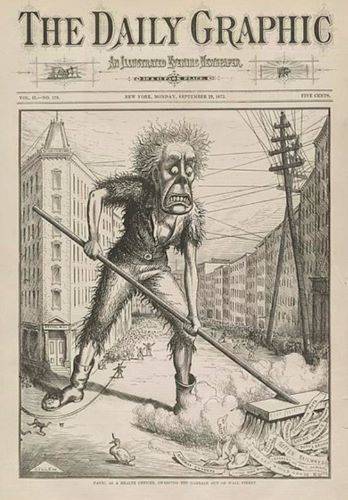

一幅名为“恐慌”的巨人人物在华尔街清理垃圾的漫画。/ 由美国国会图书馆提供,公共领域

1907 年的恐慌是改革的直接催化剂。当纽约金融体系摇摇欲坠时,人们清楚地感受到了中央银行的缺失。私人银行家摩根大通(J. P. Morgan)负责通过召集其他金融家向倒闭的机构注入流动性来策划救援行动。 1 这一事件既展示了美国银行业的脆弱性,也展示了依赖私人巨头来稳定经济的危险。

作为回应,国会成立了国家货币委员会来研究国外的中央银行模式。由此产生的辩论最终导致了《联邦储备法》,伍德罗·威尔逊于 1913 年 12 月签署成为法律。它的架构反映了妥协:地区银行负责地方敏感性,联邦储备委员会负责国家监督,以及公共和私人影响力的混合,以防止华尔街或华盛顿的主导。 2

战争和萧条中的美联储

美联储的第一次重大考验出现在第一次世界大战中。它负责为战争提供资金、向财政部提供信贷以及稳定利率以支持自由贷款运动的艰巨任务。货币政策与国家安全的结合开创了一个先例:在战争时期,中央银行成为国家动员的臂膀。 3

两次世界大战之间的岁月被证明更加模糊。在 1920 年代,美联储尝试了公开市场作,发现其通过买卖政府证券影响信贷状况的能力。然而,大萧条的爆发暴露了深刻的弱点。历史学家和经济学家继续争论美联储在 1930 年代初期的紧缩政策是否加剧了崩溃。米尔顿·弗里德曼(Milton Friedman)和安娜·施瓦茨(Anna Schwartz)曾说过,美联储未能采取激进行动将经济衰退变成了萧条。 4 另一些国家则强调该制度的制度新颖性以及政策制定者不愿超越法律和政治界限。

可以肯定的是,大萧条重塑了美联储的角色。1930 年代的改革使其更直接地服从于财政部,在紧急治理时代将货币政策与财政优先事项绑定在一起。一向脆弱的独立,在危机的压力下几乎消失

战争、布雷顿森林和战后共识

整个欧洲的轰炸在一些地区造成了彻底的破坏,摧毁了德国科隆等美丽的古城。科隆经历了盟军惊人的 262 次空袭,使这座城市成为废墟,如上图所示。令人惊讶的是,科隆大教堂即使在被多次击中后也几乎完好无损,而其周围的区域却摇摇欲坠。照片,1945 年 4 月 24 日。由维基共享资源提供

整个欧洲的轰炸在一些地区造成了彻底的破坏,摧毁了德国科隆等美丽的古城。科隆经历了盟军惊人的 262 次空袭,使这座城市成为废墟,如上图所示。令人惊讶的是,科隆大教堂即使在被多次击中后也几乎完好无损,而其周围的区域却摇摇欲坠。照片,1945 年 4 月 24 日。由维基共享资源提供

第二次世界大战期间,美联储再次服从于国家需求,将利率挂钩以促进政府借款。直到 1951 年,随着财政部与美联储的协议,央行才恢复了一定程度的独立性。该协议通常被认为是美联储开始维护其作为货币稳定技术官僚守护者的身份的时刻。 5

在 1945 年之后的几十年里,美联储在更广泛的布雷顿森林体系中运作,该体系将货币与美元挂钩,将美元与黄金挂钩。它的作用不像后来的那样浮夸,但同样重要。它管理流动性、持续增长,并支持建立在美国经济优势基础上的国际体系的稳定。美联储政策成为战后共识的支柱,尽管 1960 年代的通胀压力开始影响其可信度。

通货膨胀时代和沃尔克的崛起

1970 年代标志着一个转折点。随着布雷顿森林体系的崩溃和十年的石油冲击,通货膨胀飙升至美国现代史上从未见过的水平。在主席阿瑟·伯恩斯(Arthur Burns)和威廉·米勒(G. William Miller)的领导下,美联储努力遏制它,经常被指责屈服于尼克松和卡特政府的政治压力。

1979 年卡特任命的保罗·沃尔克 (Paul Volcker) 重新定义了该机构。沃尔克决心打破通胀预期,实施紧缩货币政策,让利率飙升至 20%以上。结果是 1980 年代初期出现深度衰退,失业率超过 10%,但通货膨胀却崩溃了。 6 沃尔克的行为巩固了美联储的独立声誉,表明央行可以以长期稳定的名义推行不受欢迎的政策。

格林斯潘和精通的幻觉

艾伦·格林斯潘 (Alan Greenspan) 2005 年 / 由维基共享资源提供

艾伦·格林斯潘 (Alan Greenspan) 于 1987 年上任,主持了美国历史上最长的经济增长时期之一。他体现了美联储主席作为“大师”的技术官僚理想,用言语和政策杠杆来引导市场。他的任期强化了人们的看法,即美联储已经掌握了通过谨慎调整利率来稳定经济的艺术。

然而,精通的幻觉隐藏着弱点。批评者认为,格林斯潘不愿监管金融创新导致了 1990 年代和 2000 年代的投机过度行为。互联网泡沫、房地产泡沫和复杂衍生品的泛滥暴露了货币政策在面临系统性金融风险时的局限性。格林斯潘本人后来承认,他相信市场会自我调节存在“缺陷”7。

危机和非常规政策

2008 年的金融危机将美联储推向了前所未有的境地。在本·伯南克的领导下,央行部署了紧急贷款便利,将利率降至接近零,并启动了量化宽松政策,即大规模购买政府和抵押贷款支持证券。这些措施将美联储的资产负债表扩大到前所未有的水平,并模糊了货币政策和财政政策之间的界限。

这场危机揭示了央行激进主义的必要性和危险性。支持者认为,如果没有美联储的干预,金融体系就会崩溃。批评者警告说,道德风险、通货膨胀风险以及一个现在权力使其民主问责制相形见绌的机构。

COVID-19 大流行重新引发了这些辩论。美联储再次转向大规模资产购买和紧急贷款,强调其作为最后贷款人的角色,不仅对银行,而且对整个经济部门。它的政策维持了市场,但重新引发了人们对不平等、金融化和权力集中在非民选手中的担忧。

结论:守护者与争议

自 1913 年以来,美联储已经从一个脆弱的妥协发展成为美国生活中最强大的机构之一。它被指责为加深大萧条,被誉为抑制通货膨胀,因避免金融崩溃而受到赞誉,并被批评为加剧不平等。它的历史揭示了现代中央银行的核心悖论:试图将货币政策与政治隔离开来,尽管每一个决定都会带来深远的政治后果。

美联储旨在稳定资本主义,而不是取代资本主义。在这样做的过程中,它既成为守护者又成为避雷针,是技术官僚专业知识和民主不安的象征。自 1913 年以来,它不是一个稳定掌握的故事,而是一个反复出现的危机的故事,这些危机迫使其创新、适应和不断重新谈判其权威。

附录

脚注

- Robert F. Bruner 和 Sean D. Carr,《1907 年的恐慌:从市场完美风暴中吸取的教训》(霍博肯:John Wiley 父子出版社,2007 年),第 145-150 页。

- Allan H. Meltzer,《美联储史》,第 1 卷:1913-1951 年(芝加哥:芝加哥大学出版社,2003 年),47-52。

- 玛格丽特·迈尔斯,《美国金融史》(纽约:哥伦比亚大学出版社,1970 年),201-205。

- 米尔顿·弗里德曼和安娜·雅各布森·施瓦茨,《美国货币史,1867-1960》(普林斯顿:普林斯顿大学出版社,1963 年),299-304。

- 梅尔策,《美联储史》,第 1 卷,730-735。

- 保罗·沃尔克和丰雄行天,《改变命运:世界货币和对美国领导力的威胁》(纽约:时代图书,1992 年),145-150。

- 艾伦·格林斯潘,众议院监督和政府改革委员会的证词,2008 年 10 月 23 日。

书目

- 布鲁纳、罗伯特 F. 和肖恩 D. 卡尔。1907 年的恐慌:从市场完美风暴中吸取的教训。霍博肯:John Wiley & Sons,2007 年。

- 弗里德曼、米尔顿和安娜·雅各布森·施瓦茨。美国货币史,1867-1960 年。普林斯顿:普林斯顿大学出版社,1963 年。

- 格林斯潘、艾伦.2008 年 10 月 23 日在众议院监督和政府改革委员会的证词。

- 梅尔策,艾伦 H.美联储的历史,第 1 卷:1913-1951 年。芝加哥:芝加哥大学出版社,2003 年。

- 迈尔斯、玛格丽特.美国的金融史。纽约:哥伦比亚大学出版社,1970 年。

- 沃尔克、保罗和丰雄行天。改变命运:世界货币和对美国领导地位的威胁。纽约:时代图书,1992 年。