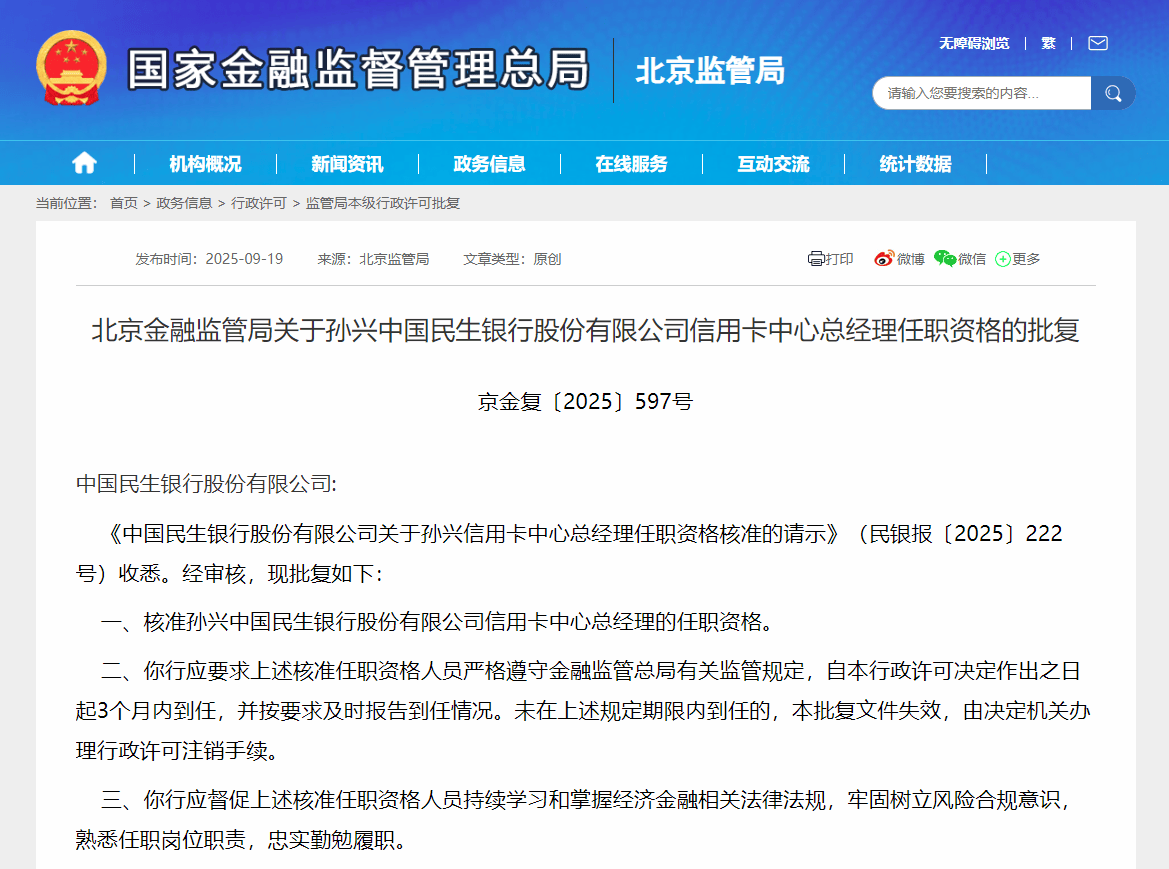

民生银行信用卡中心总经理任职资格获批,上半年该业务不良率上升减员452人

9月19日,国家金融监督管理总局官网发布批复显示,核准孙兴中国民生银行股份有限公司(下称民生银行)信用卡中心总经理的任职资格。

中国民生银行于1996年1月12日在北京正式成立,是中国第一家主要由民营企业发起设立的全国性股份制商业银行。中国民生银行信用卡中心(以下简称“民生信用卡中心”)成立于2003年底,是直属于民生银行总行的事业部,也是经原中国银监会批准的国内首批分行级信用卡专营机构之一。

民生银行信用卡中心成立于2003年底,是直属于民生银行总行的事业部,也是经原中国银监会批准的国内首批分行级信用卡专营机构之一。民生银行曾在去年底发布一则董事会决议公告,显示该行董事会审议通过《关于调整中国民生银行信用卡分中心设置的议案的决议》,但未公开具体设置方案。进入2025年,从2月底至7月中旬,民生银行陆续关停了信用卡中心华北、东北、华中和华南分中心。

不过,信用卡异地分中心现象并非民生银行独有。据媒体报道,信用卡分中心通常由总行直接管理,人员配置、营销活动和场地运营等成本独立于当地分行。对于行业而言,随着信用卡发卡量下滑、交易额减少,银行针对性开展精简是其中的必然趋势。有银行工作人员透露:“信用卡分中心关闭后,业务一般会整合至分行,能够减少一部分运营成本。”

另一方面,对于曾有“小招行”之称的民生银行而言,其零售业务一度领先行业。但近些年自身的信用卡业务一直面临业务规模缩减、不良率提升等挑战。

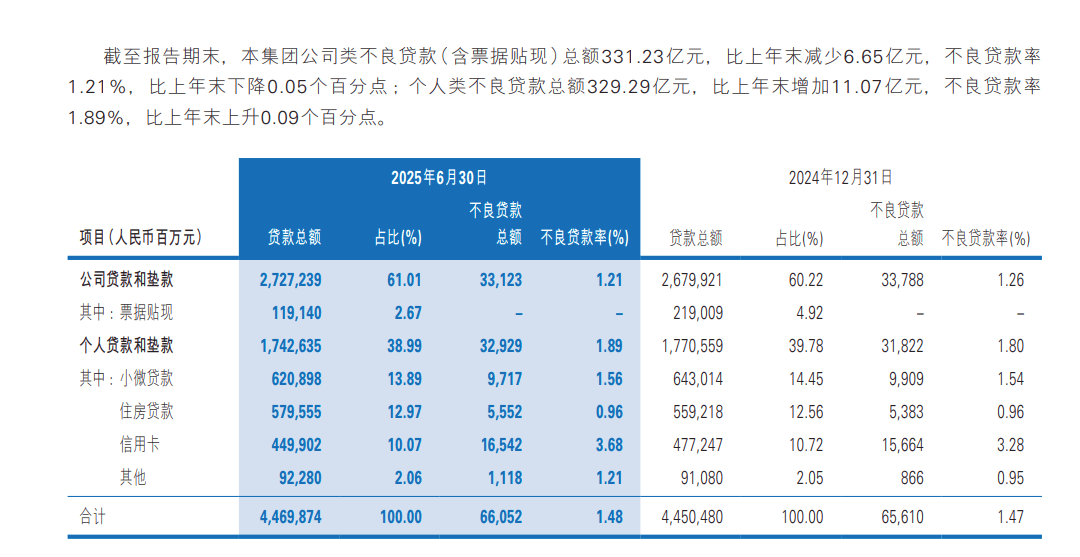

截至今年上半年,民生银行零售贷款(含信用卡透支业务)合计1.72万亿元,比上年末减少274.83亿元,降幅 1.57%。其中,信用卡透支4499.02亿元,比上年末减少273.45亿元;信用卡不良贷款总额为165.42亿元,不良贷款率为3.68%,较上年末上升0.4个百分点。

民生银行在半年报中表示,“集团不良贷款主要集中在总部、长江三角洲和西部地区,不良贷款总额分别为178.77亿元、131.11亿元和112.22亿元,合计占比63.90%,其中总部不良贷款主要是信用卡业务。从不良贷款增量看,主要是长江三角洲地区和总部不良贷款额比上年末分别增加8.82亿元和7.89亿元,不良贷款率比上年末分别上升0.05和 0.39个百分点,分别受个别对公客户降级和信用卡不良增加影响。”

拉长时间线看,2020年-2024年民生银行信用卡不良率分别为3.28%、2.95%、2.67%、2.98%以及3.28%。而2022年-2023年,民生银行信用卡新增发卡分别为390.43万张和439.44万张,分别同比增长50.32%和12.55%。横向对比不难发现,伴随着信用卡“滥发”,2022年后民生银行信用卡不良率整体呈抬升走势。

伴随着信用卡不良率的走高,民生银行信用卡中心接到的投诉也在增加。财报披露,2024年民生银行共受理客户投诉20.53万笔,从业务分布看投诉量较高的是信用卡(68.44%)、借记卡(16.75%)和贷款(6.24%)等业务。以此折算,2024年该行信用卡投诉量达到14万笔。

而2022年和2023年其受理的金融消费者投诉分别为16.59万件、19.84万件,投诉量居前的业务仍为信用卡,分别占67.93%和65.82%。

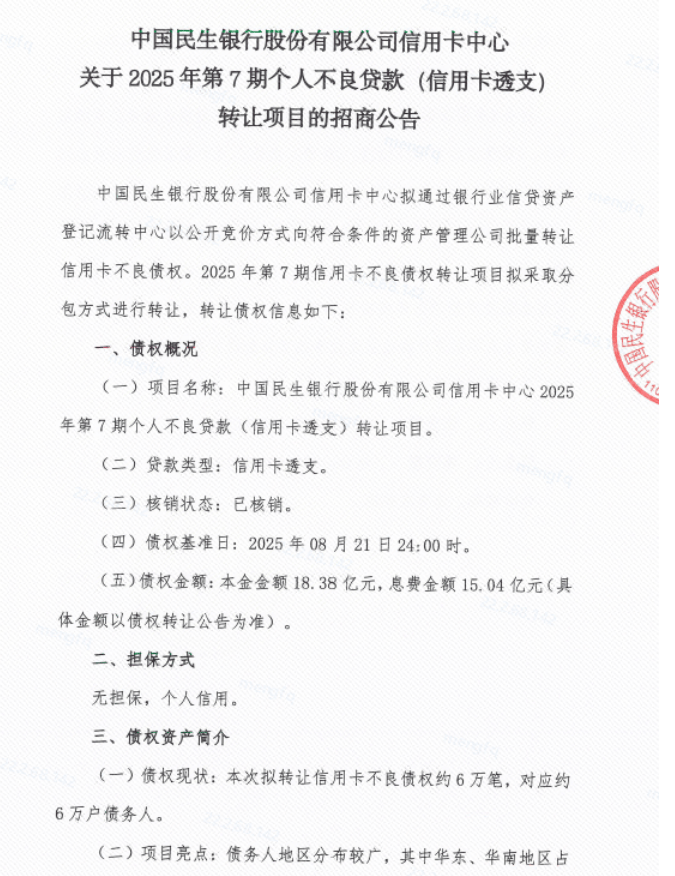

为了“回血”,截至9月11日,民生银行今年以来在银登中心已累计公布七期个人不良贷款(信用卡透支)转让项目,未偿本息总额超40亿元。

随着异地卡中心的裁撤,民生银行信用卡中心员工数量也在减少。总行信用卡中心员工数量从2023年至今年上半年分别为8315人、8230人、7778人,最近半年减员452人。

事实上,除上述孙兴外,民生银行信用卡中心从今年3月到8月,已经新加入三位副总经理,分别为黄海俊、闫春仲和胡跃鑫,目前三人的任职资格已被监管核准。资料显示,闫春仲、胡跃鑫是从民生银行信用卡中心内部擢升而来,黄海俊是从总行个人金融部调任而来。黄海俊曾任民生银行天津分行副行长、民生银行汕头分行行长、民生银行南宁分行行长、民生银行总行个人金融部副总经理等职位。

随着孙兴任职资格获批,民生银行的这支管理团队能为信用卡中心带来什么改变,市场都在关注。